时间:2020-12-21 来源:ETF大神

今天,我们一起来了解一只顺周期的品种——原材料,希望能为大家提供一些有用的参考。

壹 指数简介

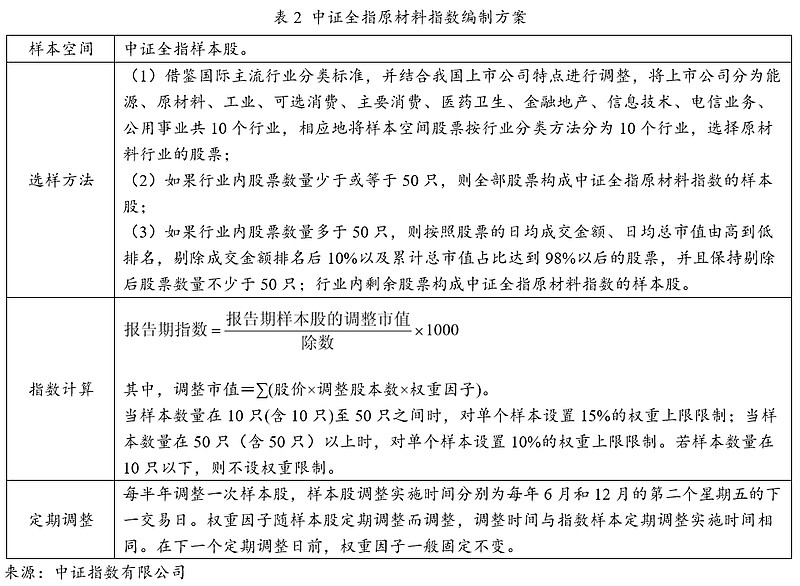

1.指数概况

中证全指原材料指数(000987.SH)从中证全指样本股中的原材料行业内选择流动性和市场代表性较好的股票构成指数样本股,以反映沪深两市原材料行业内公司股票的整体表现,基日为2004/12/31。截至2020年12月11日,全指材料指数总市值为6.56万亿,共有398只成分股,个股平均市值为164.86亿元;相比表征大盘蓝筹的沪深300指数总市值46.14万亿,个股平均市值1537.92亿,全指材料指数呈现出中小盘特征。

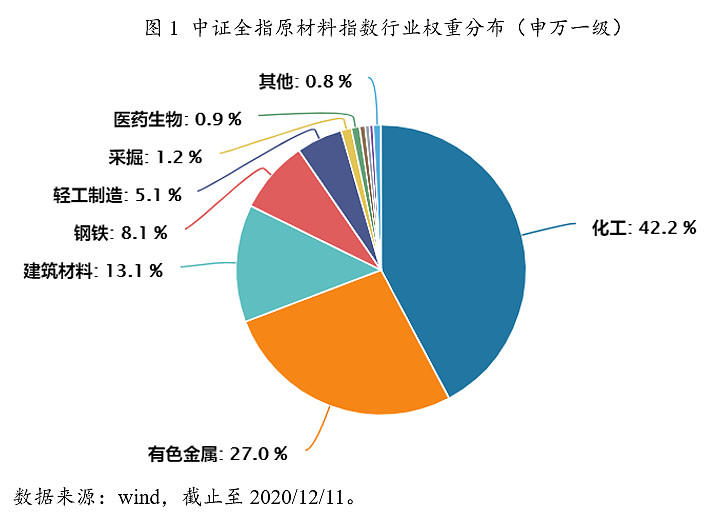

2.行业分布

从指数的申万一级行业分布看,化工和有色金属两个顺周期行业分别占全指材料指数的42.2%和27.0%,合计近七成,行业集中度较高;排名第三、第四的建筑材料(13.1%)、钢铁(8.1%)也都是顺周期行业,从而指数呈现出明显的顺周期特征。

3.前十大成份股

贰 投资价值分析

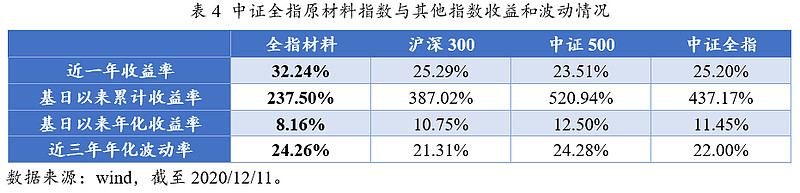

1.指数历史表现:高收益、高波动

从收益率角度看,全指材料指数自基日(2004/12/31)以来至2020/12/11,累计收益率为237.50%,年化收益率8.16%,因其是周期板块的行业指数,历史表现虽不如沪深300、中证500和中证全指的表现,但近一年来全指材料指数的收益率高达32.24%,超越了另外三个指数;近三年的波动率亦是高于另外三个指数。

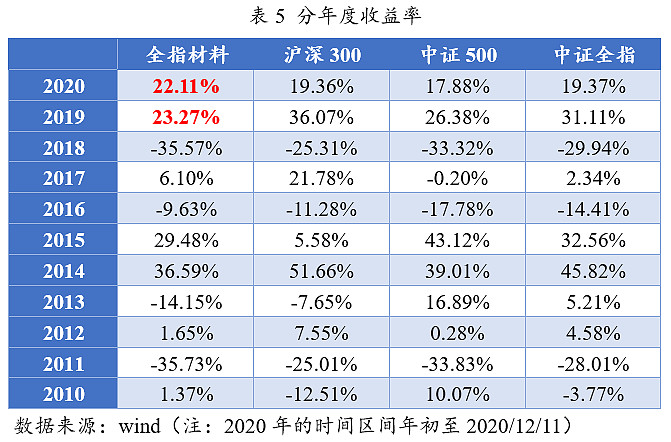

分年度看,近十一年(2020年的时间区间年初至2020/12/11)来全指材料指数的年度收益率与其他三个指数相比有好有坏,这也显示出其突出的周期性,近两年表现亮眼,指数进入上行周期。

2.指数估值

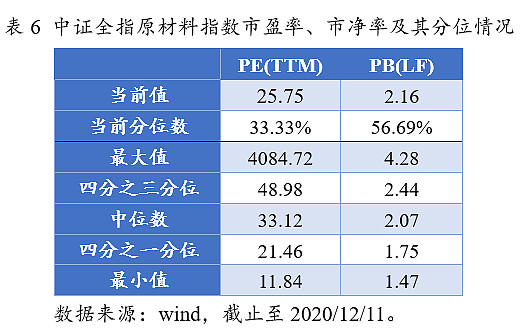

截至2020/12/11收盘,中证全指原材料指数滚动市盈率PE(TTM)为25.75,位于指数发布以来33.33%的历史分位数;再看指数的市净率PB,当前值为2.16,处于56.69%的历史分位。整体上看该指数投资的安全边际较大。

3.全指材料指数投资逻辑:顺周期机会

当前全球经济复苏预期上升,顺周期投资逻辑已成为市场共识。我们先明确一下顺周期的概念及其投资逻辑。这里的“周期”,一般指的是经济周期。经济的运行一般分为复苏、繁荣、衰退、萧条四个阶段,周而复始,而与经济运行的趋势保持同步的行业就被称为顺周期行业:在经济表现好的时候,行业随之有优秀的表现,在经济进入衰退和萧条期的时候,行业的表现也跟着差。

近来顺周期行业备受市场关注,主要有以下三个原因:

(1)估值低

目前,A股的行业估值出现了较明显的分化,消费、医疗、科技等热门板块的估值处于历史相对高位,而以传统行业为代表的顺周期板块的估值分位则相对较低。

(2)经济受疫情严重打击后复苏

目前处于经济复苏阶段,得益于经济数据的进一步修复,业绩确定性较强的顺周期板块迎来了一轮估值修复行情,顺周期行业盈利随着好转,板块表现明显占优,建材、轻工、机械、有色、化工等行业就是典型代表。

(3)A股市场年度考核机制

年度考核机制使得机构在四季度往往有“保住收益”的倾向,这一定程度上将使得在前三季度表现落后的顺周期板块,在四季度表现占优的概率加大。

虽然现在顺周期概念火爆,但需要明确的是并非所有的顺周期在下一阶段均具有盈利优势。在当下流动性收紧与盈利拉锯战的背景下,具有盈利改善优势同时对政策回退低敏甚至脱敏的资产是投资的最优解。全球经济复苏的动能自2019年底就已具备基础,2020年新冠疫情打断了全球的复苏进程,并进一步出清了库存与产能。可以预见的是,偏低的库存当面临需求的回暖,企业补库与资本开支的动能将大幅走阔。区别于过去10年需求侧或供给侧单边改善,2021年需求、供给与金融条件三维共振,海外复苏、资本开支与补库动能超预期强劲,供需裂口下,2021年大宗原材料周期品“涨价”行情可期。

具体来看:

(1)化工:迎接新一轮化工景气

1)海内外库存周期共振带动供需错配,叠加疫情悲观预期下库存的整体低位,带动景气上行。从中长期看,在未来疫苗落地叠加财政等刺激政策下,前期压制的海外需求改善,而海外供给修复弹性有限,因此看好本轮化工景气复苏的持续性及确定性。

2)流动性宽松大背景放大大宗商品价格弹性。宏观方面,应对疫情多国央行相继放水抬升流动性,即便疫苗落地,全面接种也需时间,后疫情时代的海外经济全面复苏仍需较强的刺激政策支撑,预计全球流动性整体仍将较为宽松,利好大宗商品、放大其价格弹性。

3)海外供给修复弹性有限,或难以满足疫苗落地后需求的反弹力度。根据CEFIC,欧盟和北美地区的全球化工品销售合计占全球比重约30%,从供给修复弹性来看,截至2020年10月,美国化工品产能利用率74.8%,已经恢复到19年同期98%的水平,向上空间有限,欧盟方面化工品供给也开始逐步恢复。海外供给修复弹性有限,不足以弥补后续疫苗落地后全球终端消费需求以及资本开支进一步打开带来的需求增长。

(2)有色:受益于欧美需求复苏,铜价仍有上行动力

前三季度受制于疫情,全球铜矿生产干扰率增加、生产减缓。东南亚疫情下,废铜生产亦极为不畅,预计直到疫情完全解除前,废铜原料的供给亦较难修复。对欧美国家来说,建筑/工业是驱动铜需求的主要动量,疫苗推出后将加速海外复苏,海外铜需求或在2021年开始接力中国。低库存状态下,需求的边际变化仍将继续推动铜价。受益于欧美需求复苏,铜价仍有上行动力。

中证全指原材料ETF(159944)是市场中唯一跟踪全指材料的ETF基金。大家投资顺周期板块,把握化工和有色的机会可以关注材料ETF。

风险提示:本资料仅作参考,不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同和招募说明书等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金投资需谨慎。

@老罗话指数投资 @今日话题 @蛋卷基金 @Lagom投资 @白话投资 @似曾相识81 @物不足智不明 @月下寒漪 @玩转ETF @ETF财经老爸 @指数基金 @正心投资 @徒步投资笔记 @502的牛 @青春的泥沼 @身没动心已远 @有谦 @风无雅@唐一军