壹:历史的见证者

A股的千股跌停,美股的三次熔断,中行的原油宝穿仓,让我们在悬崖峭壁旁步履蹒跚。

2月3日,跌停股超三千,突破了有史以来跌停数的最高点,触目惊心。

3月12日、3月16日、3月18日美股的接连熔断,寒冷一直萦绕在我们的心头。

4月22日原油宝穿仓事件,更是让我们看到了资本市场的血腥与一阵阵的恶意。

2020的上半年,惊心动魄,你我皆是历史的见证者。

贰:在需要时勇敢

很幸运,2月3日这天,眼看着大盘大跌,一遍又一遍的看着我的估值模型,我算出了一个结论,这次的大跌,是危机,同样是我的机遇。

在我开始运作我自己的资产配置时,就已经处于本次牛熊转换的右侧行情了,再遇到19年1月那么低的估值已经是非常非常难的,我不敢赌本轮行情是否能筑低估双底,对于一个择时策略,错过了,可能就再也没机会了,于是在这一天我打入了将近12%的仓位。

截至目前的时点上来看,当时我的做法是正确的,虽然后来遭遇回撤,多亏了后来的坚守,现在已经带来令我满意的超额收益。

叁:风险敞口的控制,不懂不做

在原油价格跌破30元价格线时,心动了。

我有信心拿着几年卧倒不动,我也相信原油的价格可能继续下行或者盘整,我同样坚信原油的价值终将回归。

最后在银行原油前,我关闭了交易页面,我扪心问自己,真的对这个品种有足够的了解吗?

后来原油事件所带来的影响,让我庆幸当时没有冲动,永远都要敬畏市场,小心翼翼的踏出每一步。

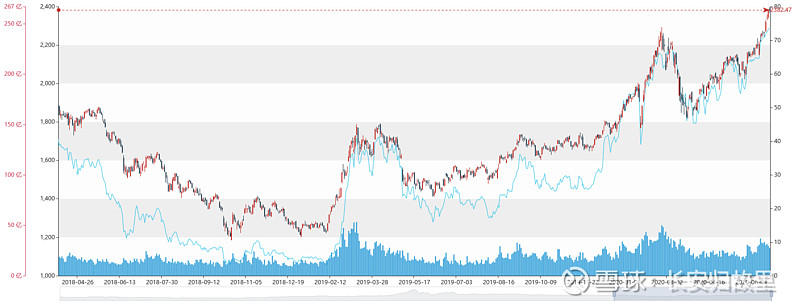

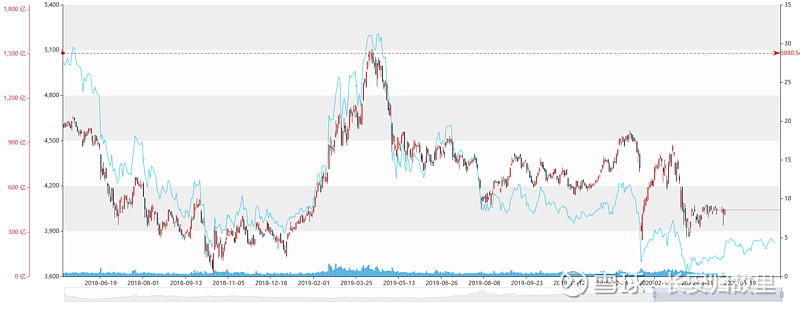

肆:火热的创业板与平淡的红利价值

创业板:

中证红利:

创业板和红利的估值看起来十分有意思,估值越高的创业板涨势更凶,估值越低的红利股跌幅更猛。所谓的两极分化不外如是,这便是所谓的低估值陷阱。

不乏有人说到所谓价值投资不过是一场骗局,只能诱人越买越跌。这种说法我认可,但过于片面。

对于我们这个并不完全成熟的市场,追涨杀跌效应十分明显,更能推动高估值产生大的泡沫,而萎靡不振的越不被人所喜,跌跌不休。

这种行情我非常喜欢,甚至觉得非常舒适。虽然当下会平滑收益,但是这正好体现了不同类型资产的不相关性,使得现金流可以更有效率的进行流动和周转。

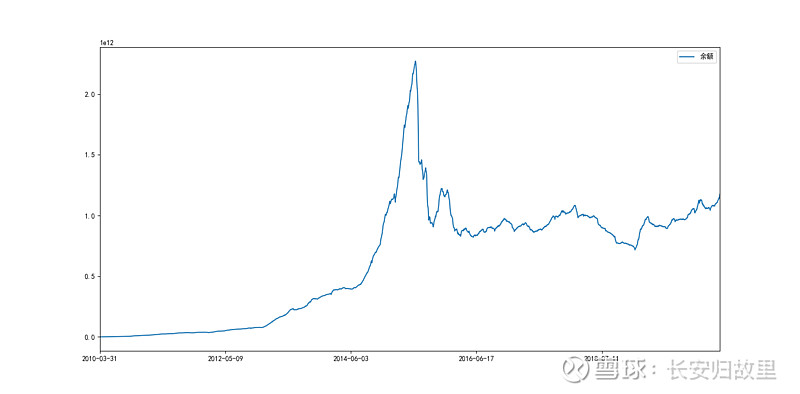

伍:赌鬼们好像回来了,我们何去何从

两融余额:

我所认可的牛市所需具备的三大要素:1. 人们有闲钱;2. 政策有利好;3. 基本面优良。

当下两融余额还是破2016年以来的新高,创业板等改革,货币大放水。

当下疫情依旧处于需加强防护的时机,是否会出现反弹,无人可知。

但是那群赌鬼们回来了,我们该怎么做呢?

陆:一起,扬帆起航

不同风格轮动,不相关指数的对冲,能让我的现金流更加的健康。

入场时间晚,创业板无法买到额定的仓位。在前一阵已经去掉一部分仓位,使得成本下降。这使得我能放心的拿住它。但是当下眼看着创业板的温度,恐怕是快到暂时说再见的时刻了。

未来的行情怎么样,我说不准,也预测不来,我能做的就是紧跟市场,以概率决定仓位,以不变应万变。

来吧,向着美好的未来,扬帆起航!

2020-07-03