#价值投资# #雪球实盘交易# #中概互联ETF再创新低,还抄吗?#

$比亚迪(SZ002594)$ $双汇发展(SZ000895)$ $特斯拉(TSLA)$

A股持仓情况:

双汇发展、今世缘、恒力石化、海天味业、格力电器、中国平安、纳指ETF、中概互联。

以上先后顺序代表仓位高低。

本周操作:

无

本周市场情况:

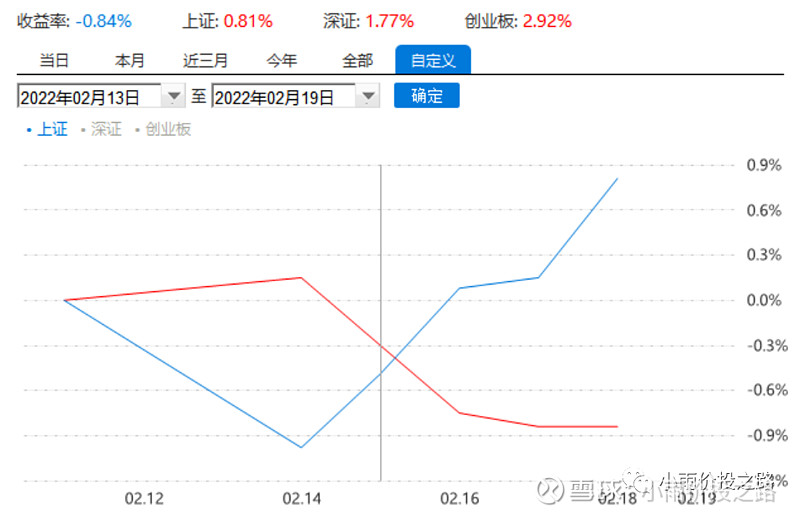

本周上证收盘3490点,上涨0.8%,沪深300收盘4651点,上涨1.08%。

本周账户汇总下跌0.84%,跑输上证1.61%,组合累计收益率51.16%(从2019年2月)。

本周主要事件:

1.本周上证震荡上行,目前两市成交量一直不到1万亿,没有增量资金进场,处于一种存量资金博弈的阶段,短期内很难有比较大的行情。

2.宏观上来看,中国经济处于疫情常态化下的低增长,拉动经济的行业目前很少,房地产受政策的强监管,民营大型房地产都因为杠杆过高岌岌可危,中小房地产逐渐会被市场淘汰或兼并。大基建目前产能过剩,难有起色。互联网和教育都受到极大的打击,互联网教育基本上属于从超级大蛋糕变成迷你蛋糕,不管是反垄断还是双减,我认为都是很有必要的,短期对行业冲击,长期是有利于经济平稳有序的发展。个人觉得在这种大背景下,比较看好的就是刚需且高频、或者说是成瘾的消费,外加一个新能源行业。刚需高频主要就是弱周期,受经济波动影响很小的行业,比如白酒、调味品、文具、卤制品等等。而新能源主要就是动力电池和整车制造,宁德时代和比亚迪。

3.我们聊一聊新能源行业,这个行业未来5~10年一定是一个高速增长的行业,形成对传统燃油车的替代,这是大势所趋,不可阻挡。宁德时代我是看不懂估值,而且还在不停的圈钱融资,对于管理层保持相对谨慎的态度。而比亚迪在中国深耕20多年,一直在钻研技术,只是不太懂得品牌的提升和营销,目前比亚迪的刀片电池、e平台和DMI混动技术可以说做到了世界一流水平。从动力电池,到整车制造的全产业链布局,继续巩固了国内新能源汽车龙头地位。

在这里,有人会把造车新势力三强小鹏、蔚来、理想one,还有特斯拉拿出来对比,我想说汽车在未来一定是一个独立的生活空间,而不仅仅是一个代步工具,这是发展的必然趋势。但目前对于绝大数人来说是一个交通工具。国内造车新势力注重的是智能驾驶的开发和应用,比亚迪注重的是新能源的电池电控技术的进步,我个人觉得从投资的角度,比亚迪比国内造车新势力有更深的护城河和更强大的抗风险能力。而特斯拉确实在电动智能汽车这个领域已经做到了全球第一,引领着这个行业的发展趋势。

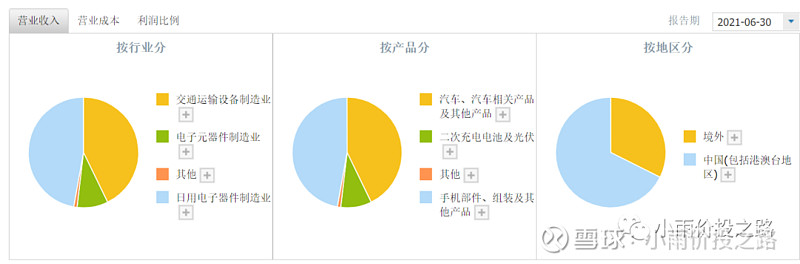

4.说完了新能源行业的发展趋势,我们再回到标题,关于比亚迪242元的股价估值到底高不高??首先我们来看一下比亚迪的主营业务。

这张图可以看出比亚迪主营业务就是汽车制造、手机组装、新能源电池业务。

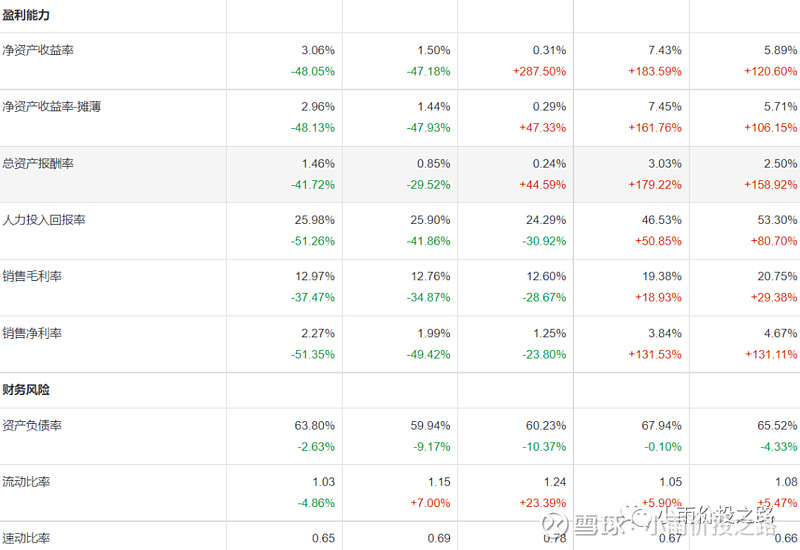

从以上的图片可以看出比亚迪ROE很低,毛利率不到15%,负债率60%左右,属于合理范围。从这几个数据简单看就说明汽车制造业和手机代工业是辛苦又难赚钱的行业,对公司的管理层、研发能力、运营能力要求都很高,但对比同行业的其他公司,比亚迪算做得不错的。那么说到这里,既然比亚迪从事的是如此辛苦且不怎么赚钱的行业,为什么市场能给到它静态167倍,动态217倍的市盈率。

市场先生不可能长期是傻子,所以唯一的解释就是机构对于它未来几年的业绩抱有高增长的期待。2021年年报还没出,大概在40-50亿的净利润,按照目前比亚迪的销量,净利润在2022年翻倍基本不成问题,80-100亿,对应7000亿的市值,动态PE会回归到75倍左右。再看长远一点,3到5年,新能源汽车市场是巨大的,主要分为三个部分特斯拉、小鹏、蔚来为首的造车新势力、传统合资燃油转型新能源的车企(BBA、大众、日系三强等)和国内传统车企(比亚迪、长城、长安等),个人判断未来五年增长最快的应该是造车新势力,其次是比亚迪,再是传统合资车企。所以从市场的角度,比亚迪增长空间是巨大的,2025利润到200亿的利润问题不大,按照目前的估值不变,股价有4倍的上涨空间,及时估值砍半,也有2倍的空间。4年2倍倍,年化25%,已经是很好的成绩了。唯一的担忧就是比亚迪的估值在未来几年过快的下降,目前来看,这个价格不贵,但是安全边际不够高,预期买入价格是6000亿市值,对应股价200元。

总结:巴菲特说:钓鱼的第一条规则是在有鱼的地方钓鱼;钓鱼的第二条规则是记住第一条规则。

抖音帐号:小雨价投之路

公众号帐号:小雨价投之路

本文仅供参考,不构成任何投资建议

关注该公众号