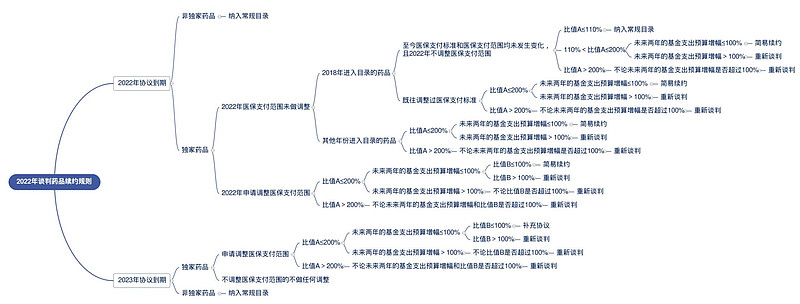

今天医保局中午出的《谈判药品续约规则》和《非独家药品竞价规则》是6月28日医保目录调整的配套文件。

非独家药品竞价规则跟去年基本完全一致,谈判药品续约规则绝大部分细节也与2022版一致,新增了个别细节,包括:新冠药续约可以不降价、企业对续约不满意可以申请重新谈判、2022年重新谈判的降幅在今年计算续约时可以扣减等。这些变化对行业整体影响有限,我们的理解,对市场预期影响较大的是2点:1. 连续纳入目录“协议内谈判药品部分”超过4年的品种,支付标准在前述计算值基础上减半;2. 梯度降价增幅的门槛,2025年起将从当前的2亿/10亿/20亿/40亿调整为3亿/15亿/30亿/60亿(分别对应额外增加2%/4%/6%/10%的降幅)。

2019-2021年,国产PD1单抗的医保支付标准每年都在大幅创新低,事后看,国产PD1单抗存在“市场环境发生重大变化”的问题,持续大幅降价有特殊性(产品的竞争格局和获批的适应症情况每年都在大幅改变),其它“市场环境未发生重大变化”的创新药,医保谈判和续约给的价格还是温和的。但毕竟PD1单抗太过受关注,PD1单抗的持续大幅降价还是引发了市场的焦虑,大家对创新药进医保后的价格预期非常悲观,因为每隔2年就得重新谈判一次,每一次谈判价格可能都会大幅下降,无法给出稳定的远端预期。

可能也是为了回应这种担忧,医保局在2022年下半年进行的医保目录调整时推出了更加制度化、更加可稳定预期的“简易续约”规则,这种可预期的降价规则对市场稳定创新药未来预期,尤其是那些“市场环境不会发生重大变化”的创新药的远端价格预期有了更清晰的预期。

2023年版本的创新药简易续约版本大体延续2022年版本的基础上,新增了上面提到的连续进谈判目录超4年的支付标准降幅减半、2025年后梯度额外降幅门槛提高,相当于保持稳定可预期的基础上,进一步缩小创新药的远端降幅预期(进医保多年后的降幅会不断缩窄)。

这样的政策调整对创新药的价值会带来明确的正面获益,但获益幅度会相对有限,毕竟只是远端降幅略微收窄而不是由不竞价甚至允许涨价。相比而言,可能对市场情绪的影响会更大些,因为毕竟是正面调整,体现了监管部门对创新药的支持与呵护态度,在市场情绪仍然低迷的背景下,或许能提高市场对创新药的发展信心。