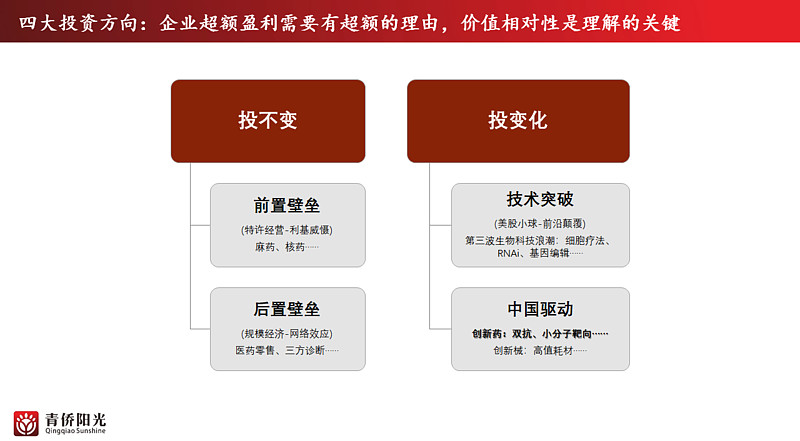

第三部分是 @青侨阳光-林伟 探讨的未来展望,四个方向都有长线机会,但创新可能更具时代动能。我们把四大投资方向归一到一个层面,就是不管是投不变的前置壁垒、后置壁垒还是投变的技术突破和中国驱动,背后的一个核心理解关键是:企业超额盈利需要有超额的理由,价值是有相对性的……

----------

接下来我来说一下我们对后面的一些展望和看法。小标题说的比较清晰,四个方向都有长线机会。我们的四大方向:前置壁垒、后置壁垒、技术颠覆突破、中国驱动。

很多人觉得医药很复杂,医药确实比较复杂,因为会涉及到科技跟政策,会有一个产品的特殊性。但跳出来只看逻辑的话也没那么复杂,医药行业也是具体的一个产业,也是遵从商业的通用规则的。

我们来看一下,商业的本质是什么?商业的本质是买卖,买卖就会涉及到供求,供求就会带来供应和需求的内部竞争。竞争会绕着具体几个竞争点在竞争,锚定具体的竞争点会带来价值的相对性。有人开玩笑说,我们对生物学最重要的阳光、空气都不要钱,水也很便宜,对生物学没有意义的钻石很值钱,这就是价值的相对性;商业也有一个供求竞争对应的相对性。这个相对性是我们理解医药行业的非常关键的一个抓手。

医药的需求是相对无上限的,只要你东西好就不怕没有需求,这是理解医药最关键的一个点。在供给方面,什么样的行业,什么样的业务在供给端更有投资可投性更有价值?我们觉得应该是处于相对竞争不足,或者说至少不会是过度的同质化竞争的业务。什么样的业务是相对竞争不足?至少有几个方向:

1)有一种业务一直是竞争不足的,它可能是被管控的或者是一些利基业务,一直是竞争不足的,我们叫前置壁垒。

2)还有一种是刚开始竞争很充分的,但是这种业务有规模效应,慢慢会“滑”向龙头集中,最终到一定程度的时候劣质的竞争者慢慢被清除市场,最后剩下来的那几个竞争是不足的,拥有很强的盈利能力和定价权,我们管这个叫后置壁垒。

3)除此之外,一种新的技术巨大的技术颠覆出来的时候,包括巨大的时代潮流出来的时候,则是倒过来。非常有意思,每次大的颠覆出来,前期供给都非常不足,包括多肽药物、单抗或者ADC或者基因编辑,包括RNAi最开始就是三家五家特别靠谱的公司。为什么刚开始企业不多?创新药是一个巨大的时代浪潮,PD1是很大的浪潮,刚开始可能就是百济、信达、君实、恒瑞在做,这是为什么?不管是知识的扩散还是人类对新事物的接受程度都是渐进的,因为人类天然具有保守倾向。

回到创新,以前有人说过,新技术出来会有一个“看不见、看不起、看不懂、来不及”的过程。在技术出来别人还看不见的时候去投,或者别人看不起的时候去投,技术已经开始起浪很多人开始认可,还是很多人看不懂觉得估值很贵或者因为其它因素不敢参与的时候,如果我们看得懂它依然有可投性。在这个阶段,它的竞争都是相对可控,相对有效,相对竞争不足的。类似于雷军说的风口,它其实对于大的技术的突破大的浪潮变动的时候,它确实会存在风口一说。不管技术突破还是浪潮的驱动。

风口和壁垒倒过来,前期竞争不足,前期先驱企业如果挑对了方向,踏对了节奏,只要跑马圈地,不需要做的特别好的时候都会迎来价值的迅速增长。但是这个东西有一个问题,竞争迟早会跟上来,风口迟早会过去。对于被风口吹起来的企业,要么一条路走向后置壁垒,通过快速扩大快速做强做强形成后置壁垒,另外不断找新的风口,新的动能点,不然面临风过去了就掉下来。投风口投浪潮的不确定性比投前置壁垒和后置壁垒不确定性大很多,但不可否认的是,对于科技属性不断增强的医药行业而言,投风口投浪潮的两类机会,才是当下最精彩、最有意思的投资方向,也是我们最无可回避的方向。

后面展开说一下四块业务的想法。

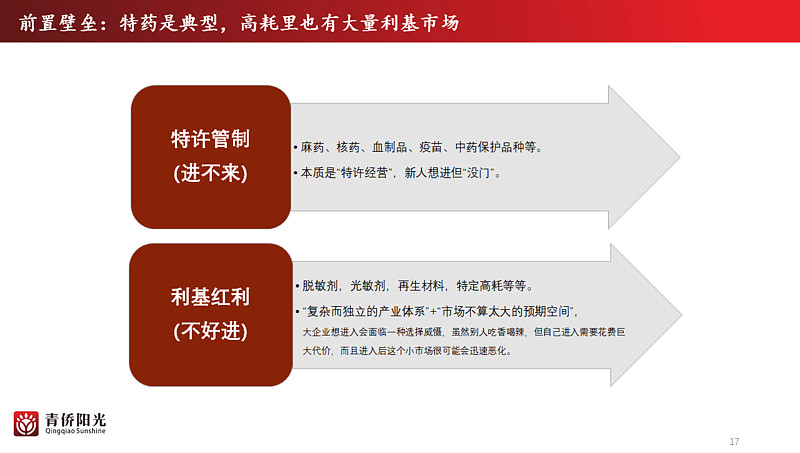

第一块前置壁垒,一个典型就是特许管制,在药里面比较典型。大家可能对血制品比较熟悉,华兰生物上市很早,它的血制品业务早年毛利率很低,后来出了艾滋村事件,这个事件不断放大,放大到一定程度的时候,国家对血制品进行非常严格的全行业整顿和重构。从此之后,血制品企业只准关不准开,血制品新的企业不准开了,而且有了非常严格的批签发和检验检疫制度,整个行业的企业竞争只能变少不能变多,从此之后整个血制品的景气度非常高。

麻药、核药、疫苗、血制品、中药保护品种这几个本质上都是有管制的,这种管制会带来特许经营的效果,新的企业想进来做,没门。这是一个关键点,没有门。比如麻药,国家就几个定点生产,原则上一个制剂不能超过三家,五家八家进不来,包括核药也是,核药主要两家双寡头,这是一种特许管制,别人进不来做的业务,它的竞争不充分带来很强的盈利能力。

还有一种业务,下面列出来的我武生物的脱敏剂、复旦张江的光敏剂,正海生物的再生材料,还有高值耗材里面有一批这样的企业,要么独家、要么管制,市场格局特别好。这种业务为什么格局那么好?技术有多高精尖,技术门槛多高别人做不了吗?不是,很大程度上恒瑞脱敏剂做不了吗?不是这个原因。我们的理解是这样,产业的体系特别独立,是一套完全独立的产业体系,不能复用原来的产业体系,而且很复杂。这种情况下企业要进来,要付出很大的门槛代价。付出门槛代价进来之后,市场的预期空间不是特别巨大,这样就会对很多大药企很多行业的龙头产生选择威慑,看着别人吃香喝辣,我进去要花费巨大的代价,我进去之后小的市场很可能迅速恶化。这种威慑就会产生很多利基市场某些企业活得特别好。这也是比较典型的前置壁垒,不好进,其它人不愿意进。

每次一集采都会有很多人问血制品会不会集采?疫苗会不会集采?麻药会不会集采?核药会不会集采?~~ 集采的前提是什么?集采的前提是供给竞争,这几个管制行业的特点是什么?供给法定不放开,供给不放开的东西做集采,有很多问题在里面。举几个例子,看看为什么供给不放开,比如镇痛麻药国家为什么不放开?镇痛麻药都是鸦片衍生物,没有解决成瘾问题,流到外面很容易变成黑市毒品,这个是对国家真正放开供给会产生很强的威慑,中国历史上是吃过鸦片泛滥的亏的,对这个会更敏感。比如核药,它是放射性的药物,如果放开供给,放射性污染风险相对不可控。血制品跟疫苗大家好理解一点,血制品之前出过事,导致行业压紧,疫苗出事过多,过去十几年疫苗出了几次事情。一针疫苗两百块钱,有人做出来疫苗一块钱,大家会不会说那家一块钱的疫苗差不多,我们都去打一块钱的疫苗。这件事情不会以简单的价格来衡量,不然当时因为疫苗的管控不合理就导致社会这么大的反响,如果让一些低劣低价质量不好的疫苗涌到市场上,引起什么样的反响可以想象一下。不管麻药、核药、血制品,管制的背后有高危产品特殊的要求在里面。这个不是完全不会变,但是在目前我们看得见的时间之内,没有看到可以改变的迹象。有一天出现麻药效果特别好,不成瘾,跟鸦片完全不相干,那可能会有替代风险。到目前为止还不行。利基红利里面,很多企业成长的速度更快,盈利能力更强,刚才提到的公司里面有些公司的盈利能力比我们说的管制的行业能力更强、增速更快,这种业务其中有些领域需要小心的,因为有一个成长预期,市场给了很高的成长预期。如果技术不构成绝对性的壁垒,没有听说利基的东西技术多高别人做不了,只是不好做,不愿意做,不是完全做不了,这个问题是不一样的。如果你这个市场原来大家觉得做5亿、10亿、20亿不愿意来,但市场预期要是打到了100亿,绝对会有人进来。利基红利性的壁垒要小心行业给太大的成长空间的预期有远端分享,另外行业做大完全有鲇鱼出现的可能性。你做大之后出来三家,整个行业的高盈利基础就破坏了。

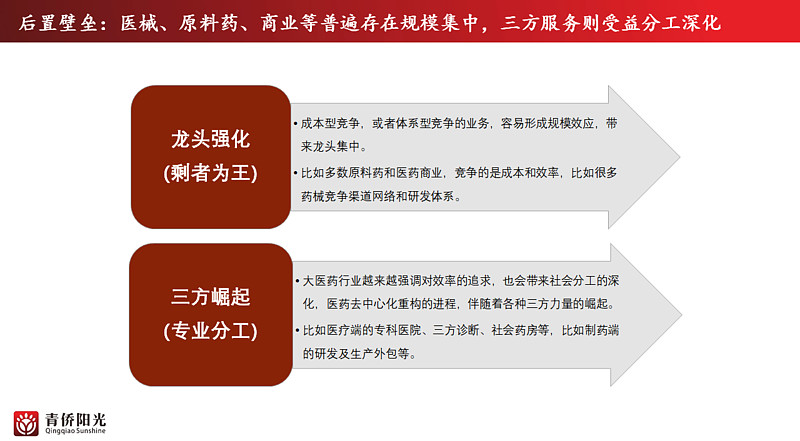

前置壁垒进不来或者不好进,导致长期竞争不足,再来看一种后置壁垒。

行业刚开始是彼此厮杀的状态,是红海的竞争状态,随着竞争发展,这些业务又有规模效应,又很容易形成拉开效率。越是竞争,效率龙头的优势越大,这种业务会天然滑向集中,慢慢会滑到份额越来越集中的状态里面去。可能龙头赚五个点的时候,下面排第四第五盈亏线,排十几名的时候已经大幅亏损了。慢慢那些亏损的退出之后,龙头的格局越来越好,它的盈利能力会不断增强。这种有几个典型,比如原料药,比如医药商业,其实有很强的成本与效率竞争的特性。但是商业里面零售的特性会比分销的规模效应更强,零售更容易形成一个龙头。当然,如果去投线下的药房连锁龙头的话,也还是需要小心一点,我们看到阿里健康、京东健康包括平安好医生对原来产生一种可能的变化,包括O2O送药模式很大程度上都会改变行业的竞争格局。

除了龙头集中规模效应滑向复合集中这件事,效率带来另一个影响,随着医药行业越来越强调对效率带来社会分工,专业的人做专业的事,原则上是真实存在的,对医药行业也存在,很多医药行业的环节被剥离出去单独建成一个业务是可以提高效率。

举个例子,医疗专科医院,我们做过测算,2015年专科医院渗透率9个点,2019年10个点,医疗服务有一定的专科化趋势。三方诊断业务也在高处增长,它的渗透率也许才8个点,但是在海外可能美国30%几,欧洲、日本50%几、60%几,随着医疗体系对效率的追求,不断往外分工的趋势是很难停下的,包括社会药房。原来药很大程度上在医院的药房里面,医院药房不断流出,包括电商流到社会上流到电商了,专门卖药的机构对药的销售零售商有更强的效率,这是医疗端。制药端也有,我们看到的研发外包,还有生产外包,CDMO它们的渗透率也呈现整体向上的趋势。

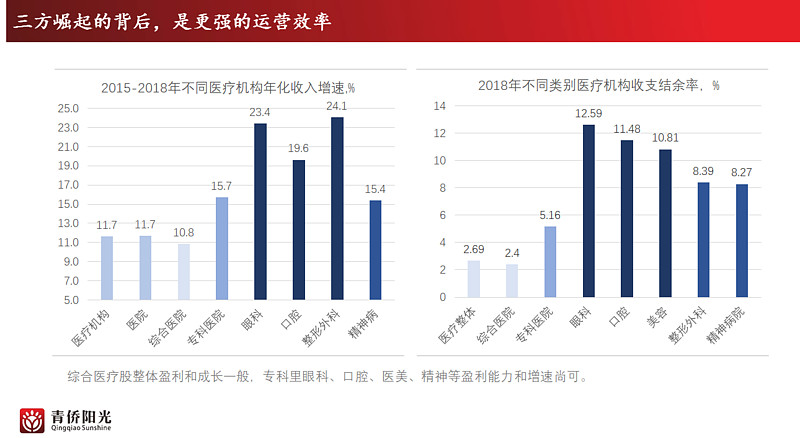

我们喜欢把这个东西叫三方崛起,什么是三方崛起?看下专科医院,它有代表性,这个图大体能解释为什么三方会更快的速度崛起。两组数据左边的不同医疗机构的年化收益增速,就看两个数据,第三个柱子是综合医院15—18年的增速10.8%,第四个柱子专科医院15—18年增速15.7%。右边这张图,第二根柱子综合医院,结余率2.4%,结余率大体可以理解成我们的定利率相关对应的指标,专科医院的结余率5.16%,专科医院盈利能力比综合医院高一倍以上,同时我们看到专科医院的增速比综合医院高5个点。这种更高的增速和更强的盈利能力这两者都是因为一个共同的原因,它的运营效率更强,很多业务专科化之后,它的营运效率会比综合医院的某各科室要更强。专科医院这个趋势在医疗领域是一个相对趋势,比如我们看到上市公司里面做综合医院的很难做出特别好的效果,有很多企业做的整体非常辛苦,没赚多少钱,但是有些专科医院的盈利能力非常强,这就是背后的营运效率导致的趋势。

前面是两个壁垒:一个前置壁垒,一直竞争不充分,还有后置壁垒,前期竞争相对充分,越到后面竞争越不充分,龙头企业的优势越来越突出。接下来看两个相对不能称之为壁垒,就是在特定阶段里面是一个巨大的浪潮性的社会或者技术突破的力量。一个技术突破,药的历史,举几个典型性的药的历史:

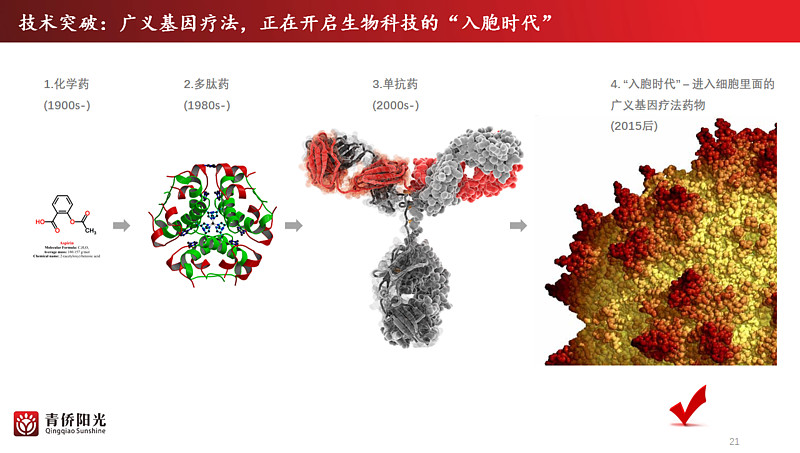

西方国家最的药和中国的中药一样是一个天然药物,希波克拉底记录过,用柳树皮去镇痛退烧,柳树皮几千年之后被人提炼成水杨酸,1897年拜耳员工把水杨酸做成乙酰水杨酸,这就是大名鼎鼎的阿司匹林,这是很重要的节点,1900年前后化学的合成、化学的提炼是成熟的,我们开始进入到化药时代。到了1980年代之后,生物药开始成熟,最开始是简单的多肽药物,比如胰岛素,2000年前后单抗药物逐渐出来,单抗分子量更大,有免疫源性的问题,科学家解决免疫源性又多花了十几年,单抗比多肽晚成熟十几年。在2015年之后很多广义的基因疗法开始成熟和获批上市,我们可以把它叫入胞时代或者下一代生物技术,它都是基于入胞进行调控直接调控核酸的药物,它们开始盛行,包括CART表面是细胞疗法本质上只是取T细胞进行基因改造,本质还是属于广义的基因疗法。分子量来说,阿司匹林很小,多肽药物大很多,单抗药物更大很多,进入广义的基因疗法,除了第三代RNAi直接靶向的大部分基因疗法都是基于LNP或者病毒进行递送的,这个趋势非常明显,药物越来越复杂,但是在药物越来越复杂的过程中,它的精准性越来越强,疗效越来越强。这是一个非常重要的趋势。在基因药物能够解决非常多前面单抗药物和多肽药物解决不了的指令,实际上打开了一个更大的空间,多肽药物500亿美金,单抗现在1500亿美金,未来可能2000亿美金,基因疗法可能4000、5000亿美金,这是药这边。

器械这边,以前也说过几次耗材的微创化,诊断的精准化,基于NGS更精准的测序。除此之外,设备的智能化特别是智能化赋能很多各种各样的设备,带来一种变化,可能会是很大的一个过程。我们看到很多医疗器械被AI智能化赋能,它的精准性比医生强很多,它其实有一个系统性改革很多设备的机会。这是一个很大的可能,一个大的舞台。

第四个方面,中国的动能,中国的创药新势力崛起。这张图在雪球上也展示过,医药总量趋势是相对乐观的,在相对乐观的趋势里面,第一大动力源是创新药。创新药比如2015年700多亿,2019年1600亿或者多少,在2035年会是1点几万亿的市场,年化增速有15%,一个大赛道整个行业未来15年都还有年化15%的增速是不低的,而且这个过程中国产的创新药增速更好,2019年测算国产创新药1/4不到在终端,实际上未来随着工程师红利的释放,类似原来的优势包括临床优势,包括这么多的创新创业浪潮的驱动下,其实我们国产企业的创新药发展非常快,在整个创药国内的份额可能是不断提高的过程。包括我们跟踪的2018、2019年这几年国产的创药增幅远远超过行业的增速,这是一个很大的趋势。

各种创新要素在15年之后打通,加上空间特别大,从边缘到绝对主流,创新药的空间巨大。清晰的路径加上巨大的空间引发了资本和产业过强关注,引发很强的供给泡沫。一类临床数原来几十个,背后就十几二十个产品,比如埃克替尼、西达本胺、康柏西普这种药,2020年前11个月毫无疑问今年明年也许明年可能就突破1000多个,背后有三四百款新药上市进入临床,这是一个非常重要的背景。

创新药空间非常大,得到共识,引发过度供给,现在进入到供给的证伪期。很多企业上市之后一直往下跌,背后就是行业的环境发生变化,不是有个创新药就给你估值了,创新药变得到处都是,要的不是创新药,而是更好的创新药,更代表未来的创新药。这个过程中供给泡沫也有积极的作用,类似2000年、2001年的互联网泡沫、生物科技泡沫之后,全球的互联网全球的生物科技处于很快的发展,其实积极的一面。

中国的创新药未来会不会走向世界?这个可能性还是非常大的。

国内找了两个硬性指标,跟中国加入ICH有关,跟本土创药越来越具有国际竞争力,这是非常重要的基础。超过1亿美金首付款的药,1亿美金是很大的钱,而且首付款大部分是不可退回来的意向金类的付款,花这么多钱得是真看好。另一个指标是FDA的突破性疗法,这是很硬核的指标,要求产品在那个适应症上是真的有突破性的疗效,这些药包括未来可能会有更多现在还在水面下未来会浮出来的本土创新的新药,它们有可能去参与国际的竞争,有可能长成国际的大药,这种药在2017年之前一个没有,现在一年出来好几个,这是一个很有意思的现象。中国开始出现一批拥有真正国际竞争力,未来有可能成为世界级大药的药品。

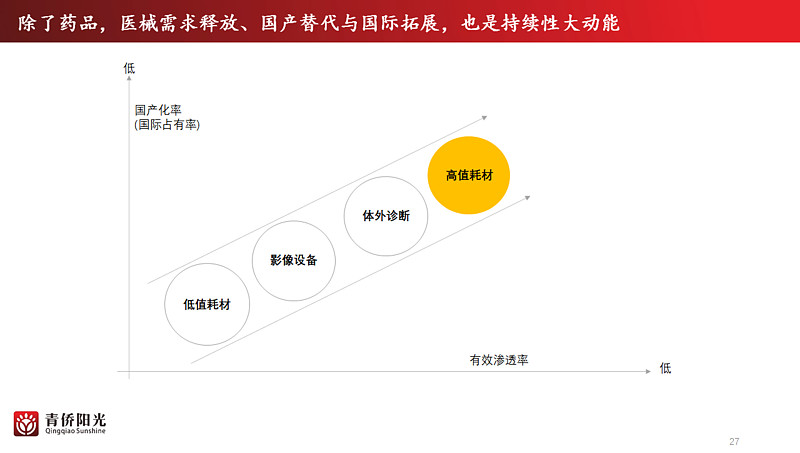

除了药品之外,医疗器械也有很多机会。比如我们医疗器械有很多国产替代、渗透率提升,还有走向国际市场,这是比较典型的。这里面一个粗糙的逻辑,有几个大的市场,低值耗材、影像、设备、体外诊断、高值耗材,低值耗材很多中国引进国产化替代非常充分,有很多在国外上卖得很好,包括手套,是非常重要的一个国际竞争者。影像设备2000年后像迈瑞、理邦、开立等等的产品逐渐卖到国际上,竞争力越来越强。体外诊断,过去几年体外诊断有一个快速迅速的,特别是2010年2015年之后,包括化学发光、安图生物新产业增长非常快,在体外诊断也有一波迅速的国产化替代。

为什么对高值耗材会更为关注?因为高值耗材的国产化率最低,原来百分之七八十是进口的,现在好一点,现在高值耗材仍然有大量的领域没有中国人做,这里面有很多国产替代的空间,原则上像高值耗材这样的产品制造,虽然是高端制造、要求更精细,但中国慢慢还是会占据这个优势。另一个渗透率非常低,高值耗材中国跟国外比渗透率非常低,虽然高值耗材价格虚高水分很大,如果整个行业规模上有五倍十倍的增长,价格体系掉掉50%或者60%,对这个行业还是有很大的行业性机会。

高值耗材里面的创新点非常多,械审中心CMDE创新医疗器械特别审批中,高值耗材占比非常高,这也有一个创新动力在里面。我们看到国内这几年高值耗材的机会不断得到一些认可,比如港股上来的几家,这种机会慢慢得到共识。

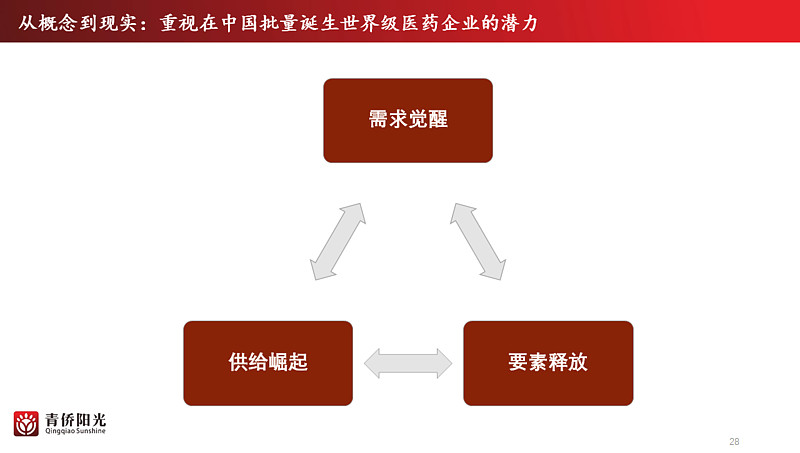

前面提了中国的药品开始出入世界级竞争力的产品,医疗器械包括高值耗材里面有很多产品,慢慢拥有了充分的国产替代,更快的渗透,包括拥有了开始走向国际化的一种能力一种空间,实际上中国的药和医疗器械处在一个很强的趋势里面。中国可能正在批量诞生世界级的原研药企业,不止是迈瑞这样的企业出来,可能有更多的迈瑞出来。药里面除了现在呼声比较高的百济、信达,未来可能有更多的企业更好的产品走向国际舞台,这是非常关键的点。这个点我们跳出来说一下,为什么我们相信这件事情高度确定会发生?

2015年讲这个是纯逻辑,现在看到很多药已经拿FDA的突破性疗法,已经高价值授权给跨国大药企。像南微医学,包括微创医疗的高值耗材也开始在国外卖起来,越来越多的企业类似国际化已经打开了。

另外一个非常关键的一点,我们一直觉得企业是行业里面的企业,行业是时代里的行业。我们要去理解行业,理解这个公司,有时候要去理解这个时代,这个时代背后是些怎样的要素,有着怎样的动能。

需求决定。其实PD1最初都没进医保,除了信达进了,其它都没进,明显超过50亿的销售额,中国人没那么穷,一款药那么好,为什么PD1大家还是想进医保,别人不进你不进很麻烦。那未来如果出来一款药特别好,而且还没竞争对手,我就不稀罕进医保,除非你给我一个相对合理的价格,这也是没问题的。比如不进医保能卖40亿50亿,降价80%进医保也只能卖到50亿-60亿,还降了那么多价,何必呢?医保有很强的谈判权,但中国人对高端的医疗需求是非常迅猛的。背后是支付能力快速的提高。

中国供给的崛起,不是一个故事。中国的制造优势逐渐从非常低端到中端,从裤子到手机慢慢进入到创新药到高值耗材这种相对高端的医药产品,做出国际的竞争力,做出真正的国际性的企业,这个趋势还是非常强的。大家可能听了很多,供应链优势,包括巨大的试错成本等等,还有对医药来说非常重要的一点,巨大的母国优势。创新药绝大部分在美国,或者还有一些欧洲,包括日本有一些,其它小国家很难做创新药,你没有母国优势很麻烦。我在中国招募90个患者入组也许三个月就入组完了,在一个非常小的国家招募90个人可能花了三年时间,随访又三年,临床没办法跟别人竞争。这是很重要的一点,母国量大可以把价格降下去有国际竞争力。

另外一个非常关键的,要素释放。要素释放是什么意思?创新药有几个要素,一个人才,过去几年有很多海归回来,还有中国鼓励高校参与创新创业,这个释放了很大一部分人才,我们看到很多现在的前沿创新,比如国内的几家公司全部是高校老师创办的,这是很重要的一个变化。还有资金,这个就更明显了,股权基金从无到有到大规模投入创新药企,是中国创新药发展这么快的基础。还有很多药监改革,包括医保改革,整个体系越来越扶持创新的发展。

需求觉醒,中国人越来越为高端产品支付。供给崛起,中国的制造向高端优势逐渐向高端迁移,要素释放,创新药包括更具竞争力的好产品,要素不断释放,几个因素合到一起,非常有利于在中国诞生世界级的医药公司。很多医药公司会成为世界级的公司里面,即使短期估值贵,但如果每年的内生价值增长超过30%,估值是非常容易被消耗掉的,长期来说这种公司特别值得关注,这是非常重要的一个点。

以前我们在壁垒型业务的公司里面权重比较高,现在在技术突破时代浪潮包括中国创药新势力,包括中国出世界级企业的机会里面布局越来越多,而且这个趋势可能不是单下一两年的事情,而是好多年。都不仅仅局限在18章A,拉长一点看,这里面的机会肯定不是一年两年就结束的。

这是我这边的展望,主要梳理了一下四大看好方向的框架,框架梳理清楚了也比较明确:

一直竞争不足的前置壁垒有一些管制的药物,包括有些利基的药,包括一些医疗器械如果估值合适的时候,我们愿意去买这个壁垒。第二,有些行业有明显的后置壁垒,越到后面龙头企业优势越来越大。这个业务如果合适的时候,我们愿意去买后置壁垒,买类似于月朗星稀。一个是特许经营,一个是龙头集中。但是如果机会合适的话,我们更愿意参与的是后面两个机会,一个是美股技术前沿的颠覆突破,这个我们喊得多,希望未来也能够真正做得好。另外,我们希望参与见证在中国本土诞生更多的世界级医药公司,这个是我们主要的投资思路以及未来包括明年主要的方向。 $青侨阳光(P000385)$