【本号将致力于行业龙头的历史综合数据分析】

【今天继续翻石头游戏】

【本篇为第41篇企业估值文】

///郑重声明

本公众号提供的所有数据仅作为我个人的一个数据跟踪记录,目的在于未来做复盘参考,不构成任何投资建议,投资者不应以本文内容取代自主独立判断或根据本文内容作出盲目的投资决策,辨证思维是每一位互联网人需要具备的最基本的能力。学会为自己的投资负责,才是一个合格的投资者!

若因为我的数据引起您对某家企业的兴趣,还请用辨证观自主思考其逻辑性。

欢迎提出质疑,共同探讨共同成长。

当前股价处于历史位置

K线图全览

PE历史分位图

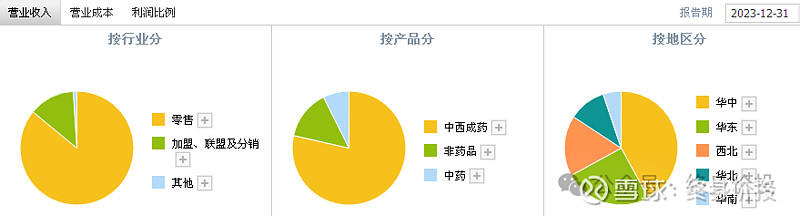

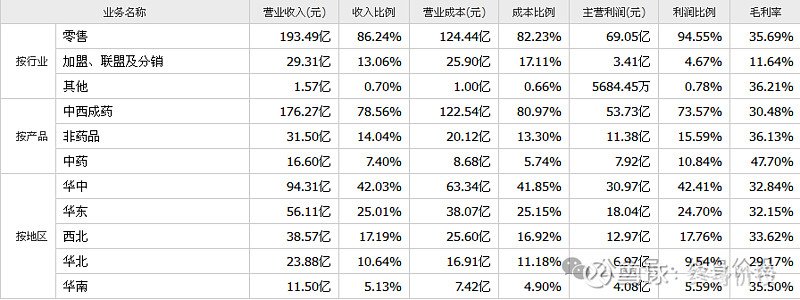

企业简介及营收构成

老百姓大药房连锁股份有限公司的主营业务是通过构建营销网络从事药品及其他健康、美丽相关商品的销售。公司的主要产品是中西成药、中药饮片、养生中药、健康器材、健康食品、普通食品、个人护理品和生活用品。

企业历史综合数据及其它数据要点

企业过去是不是好公司,历史数据告诉我们:

为了方便同频对比,把行业前三全放一起了,本期以老百姓为主,另两家估值数据图表会放在文末,敬请留意查阅。

近五年的净资产收益率:

老百姓14.8%、大参林18.7%、益丰药房14.5%,大参林优胜;

机构预测三年后的净利润占当前市值比重:

老百姓15.4%、大参林13%、益丰药房10.8%,老百姓最佳;

近五年的利润率均值:

老百姓5%、大参林5.7%、益丰药房6.6%,益丰药房最强;

上市以来的平均净利润复合增长率:

老百姓15.8%、大参林13.8%、益丰药房24.9%,益丰药房大幅领跑;

近十年的毛利率均值:

老百姓34%、大参林39%、益丰药房39%,老百姓表现最差;

上市至今股价年化复利涨幅:

老百姓13%、大参林9%、益丰药房24.6%;益丰投资回报率最强,跟净利润的复合增速基本同步。

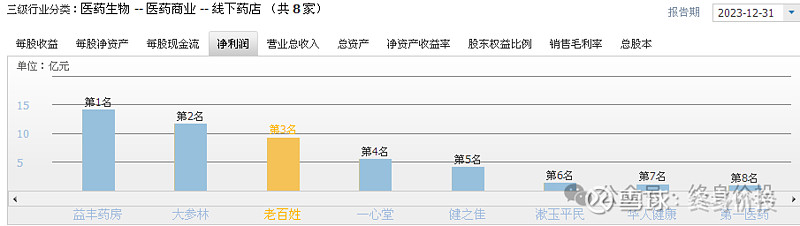

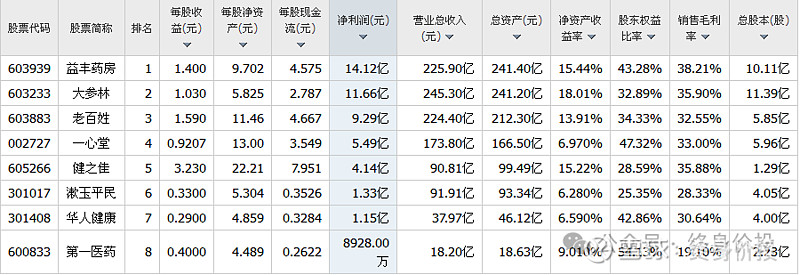

行业地位

如下图所示,在整个三级行业中,总计8家药店企业,排名前三的分别是:益丰药房、大参林、老百姓,具体数据如下所示:

未来是不是好公司,更多的评估标准还需要借助历史数据给出一个大概的参考值。

有一句话说得好,过去业绩好的,未来大概率好;过去业绩差的,未来同样大概率差!这话虽不是百分之百的准确,但投资这件事,巴菲特也不敢说一定。

深度了解行业的人或许可以对一家历史上长期亏损的企业未来看好。但对更为普遍的普通投资者而言,寻找历史上的优秀企业才是一种兼顾确定性和性价比更高的投资方式。

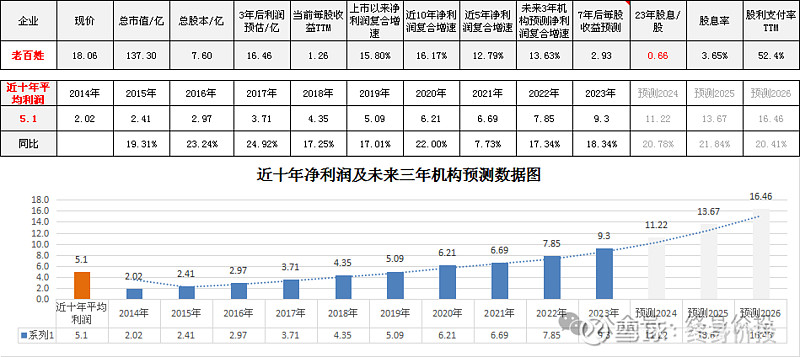

其它的,交给时间去检验。开始对老百姓估值,先看企业近十年的综合数据:

机构对老百姓2026年的净利润预测值是16.46亿,近十年的平均净利润5.1亿。

近十年净利润的复合增速16%,近五年的净利润复合增速近12.8%,未来三年机构预测净利润复合增速13.6%。

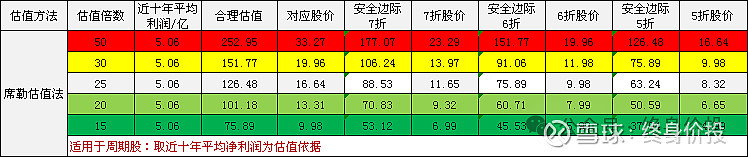

席勒估值法

以格老增速4%以上定义为成长股来看,老百姓属于非常优秀的成长股。席勒估值法仅作为一个参考项。

从上表席勒估值法来看,老百姓的合理估值是10-20元/股,现价18.6元/股,就算以席勒估值法来看,现价也已经进入合理区间。

历经市场痛击之后,我最大的收获就是:保守和退路才是投资学的重中之重。

投资就是要用最保守的结果去做最坏的预判。分散投资学、仓位限制都是基于风险控制的经验之论。投资的世界,变才是永恒不变的主题!

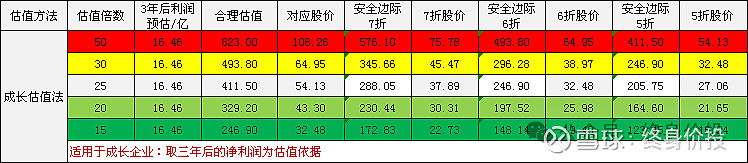

成长股估值法

从业绩增速来看,老百姓的适配估值法是这个,合理价位32-65元/股。

五折下来的合理估值对应价16-32元/股,相对现价已经进入击球区。

不过要注意风控,涨过头或跌过头在股市永远都不算新鲜事。

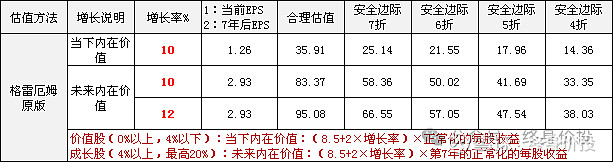

格雷厄姆估值法

近五年的净利润复合增速12.8%,未来三年机构预测利润复合增速13.6%,这里保守点,就按10%计算当下的内在价值,算下来的合理股价是36元。至于买点打几折各凭经验吧,从安全的角度,自然是越便宜越安全。但也要综合企业质量去考虑。

从格老的估值法来看,现价已经在5折区间了。

关于安全边际,巴菲特的口头禅是:“用40美分购买价值1美元的资产”。

内在的根本逻辑就是你愿意为1美元付出多少成本。

对应到估值上来就是你愿意为合理估值付出几折的报价?

其他重要指标(下图划重点)

关注机构持股数据是为了做企业质地的初步筛查,咱们普通投资者在资本市场本就属于弱势群体,机构投资者拥有我们没有的金融人才和雄厚的资金。

从专业角度和信息收集能力来讲,他们的综合选股能力是我们普通投资者无法企及的。这也是本号再三强调要学会从机构投资者碗中选择投资标的的原因。

没有机构关注或关注度过低的企业是不值得我们去浪费时间的,风险太大!

上表提供了行业前三的排雷指标、机构持仓、经营效益等相关数据:

从数据指标可以看出,益丰药房综合表现最优;

药店企业的商誉普遍偏高;

应收款这块大参林控制得最好,

存货差异不大;

有息债方面三家企业都在30%以上,益丰药房最少,负债率是最低的;

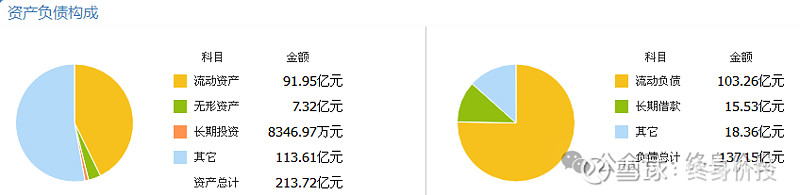

现金短债比都低于1,老百姓的尝债压力最大,仅0.32,账上类现金仅20多亿,流动负债却高达103亿。

资产负债的构成,个人的评估标准比较简单粗暴:流动资产是否可以覆盖总负债?是则安,否则疑!

综上:

机构最偏爱的是益丰药房,其次是老百姓;

目前三大药店企业,从估值的角度来看,老百姓14倍PE最具吸引力;

从成长的角度来看,益丰药房的历史表现及综合数据最佳,也正是因为如此,市场也给了益丰药房最高的估值,股价腰斩至今依然还有20倍PE;

从未来三年机构预测的净利润复合增速上看,三家企业都在14%左右,益丰药房以15%的数据略微领先;

在我的跟踪表上,给这三家企业的估值依据都是20PE,函数默认最大取值,所以在回报率上老百姓是最强的,做完今天的综合数据分析,个人认为可以降低老百姓和大参林的估值标准。

最后附上大参林和益丰药房的综合估值表,可以参考着了解一下,该提供的数据上文基本都已覆盖,就不再另行开篇赘述了:

历史文章分类:

浅聊投资

企业估值分析

以史为鉴系列:以史为鉴可以知兴替!