【本号将致力于行业龙头的历史综合数据分析】

【今天继续翻石头游戏】

【本篇为第38篇企业估值文】

郑重声明

本公众号提供的所有数据仅作为我个人的一个数据跟踪记录,目的在于未来做复盘参考,不构成任何投资建议,投资者不应以本文内容取代自主独立判断或根据本文内容作出盲目的投资决策,辨证思维是每一位互联网人需要具备的最基本的能力。学会为自己的投资负责,才是一个合格的投资者!

若因为我的数据引起您对某家企业的兴趣,还请用辨证观自主思考其逻辑性。

欢迎提出质疑,共同探讨共同成长。

历史文章分类:

浅聊投资

企业估值分析

以史为鉴系列:以史为鉴可以知兴替!

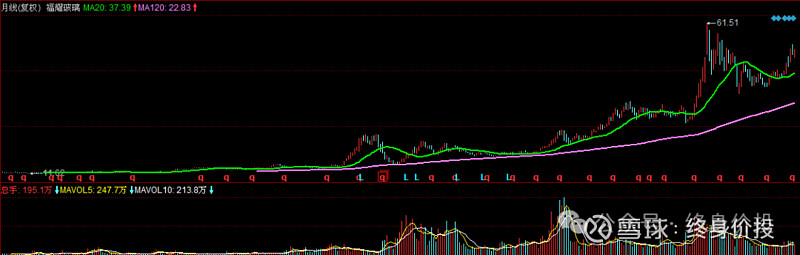

当前股价处于历史位置

K线图全览

PE历史分位图

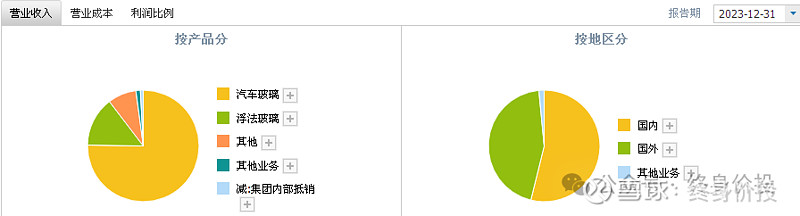

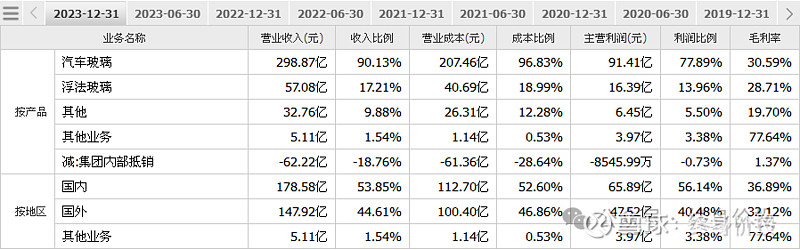

企业简介及营收构成

福耀玻璃是中国乃至全球最大的汽车玻璃生产商,占国内市场份额的68%以上,全球市占率超过30%,业务覆盖全球前十大汽车品牌。成立于1987年,总部坐落在中国的福州。

主营业务:为各种交通运输工具提供安全玻璃和汽车饰件全解决方案,包括汽车级浮法玻璃、汽车玻璃、机车玻璃、行李架、车窗饰件相关的设计、生产、销售及服务。公司的产品标志“FY”商标是中国汽车玻璃行业迄今为止唯一的“中国名牌”和“中国驰名商标”。

研发能力:在全球拥有多个设计中心,包括福建、天津、西南、上海、美国、德国等地。它还拥有国际一流的磁控溅射镀膜实验室和亚洲最大的天线室内测试暗室。

企业历史综合数据及其它数据要点

企业过去是不是好公司,历史数据告诉我们:

近五年的净资产收益率15%;

机构预测三年后的净利润占当前市值的7.4%;

近五年的利润率14.8%;

上市以来的平均净利润复合增长率15.5%;

近十年的毛利率39.6%;

上市至今为投资者贡献了27%的年化复利收益率;

行业地位

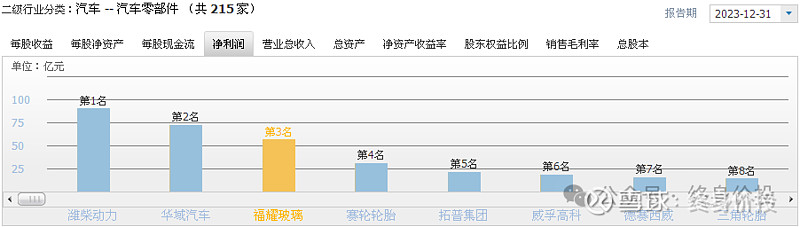

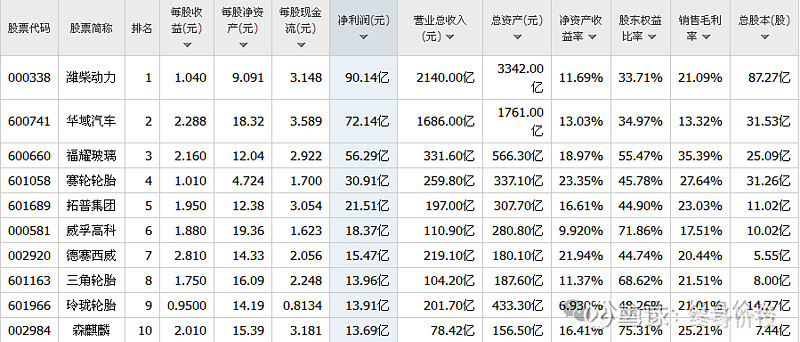

如下图所示,在整个二级行业中,总计234家汽车零部件企业,福耀玻璃的营收排第4位、利润排第3位,汽车玻璃行业的佼佼者。其它关键数据详下图:

未来是不是好公司,更多的评估标准还需要借助历史数据给出一个大概的参考值。

有一句话说得好,过去业绩好的,未来大概率好;过去业绩差的,未来同样大概率差!这话虽不是百分之百的准确,但投资这件事,巴菲特也不敢说一定。

深度了解行业的人或许可以对一家历史上长期亏损的企业未来看好。但对更为普遍的普通投资者而言,寻找历史上的优秀企业才是一种兼顾确定性和性价比更高的投资方式。

其它的,交给时间去检验。开始对福耀玻璃估值,先看企业近十年的综合数据:

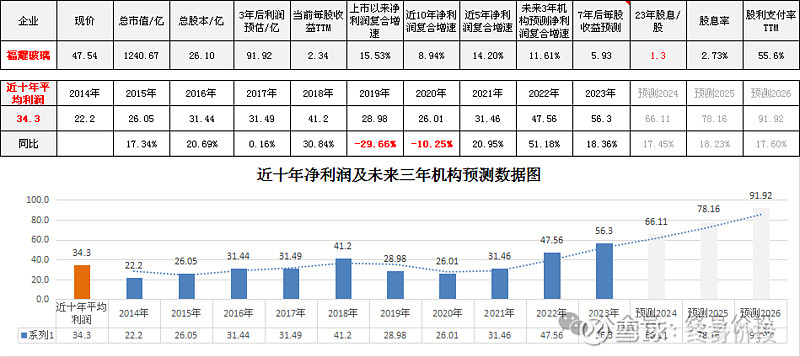

机构对福耀玻璃2026年的净利润预测值近92亿,近十年的平均净利润34亿。

近十年净利润的复合增速9%,近五年的净利润复合增速14%,未来三年机构预测净利润复合增速11.6%。

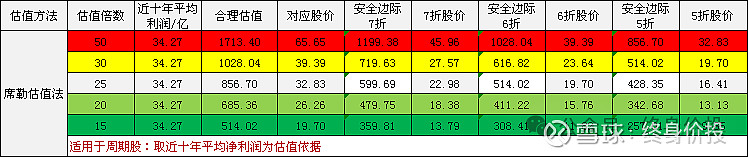

席勒估值法

以格老增速4%以上定义为成长股来看,福耀玻璃属于非常优秀的成长股。席勒估值法仅作为一个参考项。

从上表席勒估值法来看,福耀的合理估值是19-39元/股,现价47.54元/股,从席勒估值的角度来看,偏贵。

持仓者一般都非常讨厌听到不好的声音,这里只是提供一个参考视角,还请理性看待。

历经市场痛击之后,我最大的收获就是:保守和退路才是投资学的重中之重。

投资就是要用最保守的结果去做最坏的预判。分散投资学、仓位限制都是基于风险控制的经验之论。投资的世界,变才是永恒不变的主题!

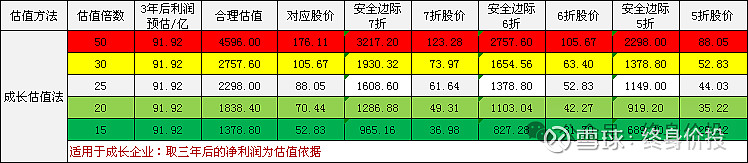

成长股估值法

从业绩增速来看,福耀的适配估值法是这个,合理价位52-105元/股。

五折下来的合理估值对应价26-52元/股,相对现价已经进入击球区。

不过要注意风控,涨过头或跌过头在股市永远都不算新鲜事。

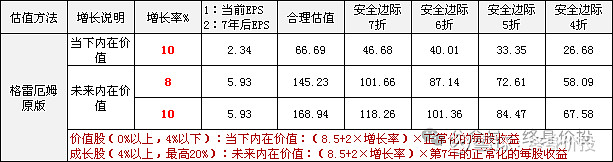

格雷厄姆估值法

机构预测未来三年净利润复合增速11.6%,这里按10%计算当下的内在价值,算下来的合理股价是66元。至于买点打几折各凭经验吧,从安全的角度,自然是越便宜越安全。但也要综合企业质量去考虑。

从格老的估值法来看,现价已经接近7折区间。

关于安全边际,巴菲特的口头禅是:“用40美分购买价值1美元的资产”。

内在的根本逻辑就是你愿意为1美元付出多少成本。

对应到估值上来就是你愿意为合理估值付出几折的报价?

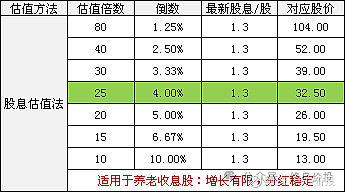

股息估值法

做投资的应该都知道,市盈率和收益率互为倒数。

以25PE为例,计算公式如下:

25PE对应收益率:1/25=4%

股息率4%回本需要的年数:1/4%=25

之所以主流估值都习惯用20-25倍PE作为合理估值区间,是因为市场上主流的无风险收益基本在4%-5%左右,25PE就是一份收益率为4%的理财产品回本所需要的年数。

股息估值法仅适用于没有成长,但长期业绩稳定、分红稳定的成熟型企业。

该模块在这里仅做为一种资产配置思路来分享:

当好公司碰到兼顾高股息率的性价比出现时,千金不换!

该估值法主要以股息率的波动为交易要点。

当然,任何一种交易方法,优先要考虑的都是本金的安全,企业基本面永远是第一择股要素,股息再高,基本面不行,绝对不碰!

其他重要指标

关注机构持股数据是为了做企业质地的初步筛查,咱们普通投资者在资本市场本就属于弱势群体,机构投资者拥有我们没有的金融人才和雄厚的资金。

从专业角度和信息收集能力来讲,他们的综合选股能力是我们普通投资者无法企及的。这也是本号再三强调要学会从机构投资者碗中选择投资标的的原因。

没有机构关注或关注度过低的企业是不值得我们去浪费时间的,风险太大!

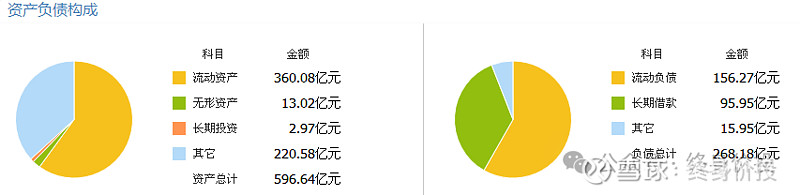

资产负债的构成,个人的评估标准比较简单粗暴:流动资产是否可以覆盖总负债?是则安,否则疑!

综上:

福耀玻璃是A股为数不多的优秀企业之一。在汽车玻璃行业处于绝对垄断地位,市场份额遥遥领先,国内市场占有率高达68%以上,全球市占率超过30%。

其创始人曹德旺老先生的个人形像在社会各界都享有极佳的盛誉,曾带领福耀集团成功打赢了与美国商务部之间的反倾销官司,成为中国第一家状告美国商务部并赢得胜利的中国企业。他本人被誉为“中国首善”和“玻璃大王”,曾公开言明自己的成功离不开社会的支持,因此积极回馈社会。

前后累计捐款超过200亿元人民币,用于社会救灾、扶贫、助学等各个领域。

福耀的上市历史几乎与A股同在,上市31年以来,其营收和归母净利润均实现了显著增长。从1993年的上市之初到2023年,其营收从1.69亿增长至331.61亿,复合年化增长率达到19%;归母净利润从6352.47万上涨到56.29亿,复合年化增长率15.53%。这样的业绩表现无疑证明了福耀玻璃在业务运营和市场拓展方面的强大实力。

很多朋友后台私信问我为什么不给出具体的买卖点?

本号的自我定位就是一个综合数据提供方,会尽可能的保持一个中立姿态,文中提供的各种估值方法,就是为了让读者或者说我自己能够从更多维的角度去综合评估企业的投资价值,更多的是一种估值思路的分享,不涉及具体买卖点。

以我为例,对于非持仓的优秀企业,更多的时候是以格老估值法当前内含价值的4-5折为重点关注点。这个估值标准是非常苛刻的,但是,在当下这个年线持续下行的行情背景下,并非不可期待的存在。具体的估值是要结合行情大市去评估的。

总的来讲,A股享誉全球的企业不多,大国崛起需要中国有更多企业走上国际舞台,站上全球行业颠峰!对于能在汽车玻璃这个行业,做到全球市占率高达30%的福耀玻璃,值得珍而重之。