2005年H股上市,2007年A股上市。

先来看看总体情况。

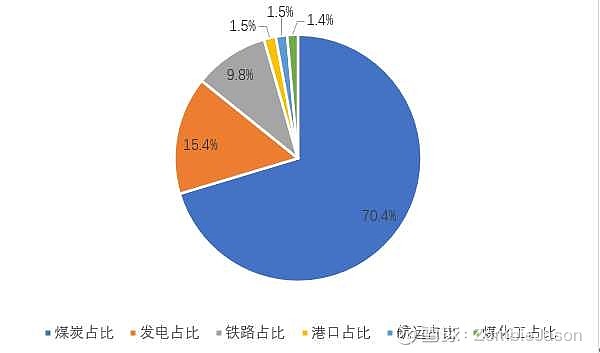

公司共六大业务,分别是煤炭,发电,铁路,港口,航运和煤化工。

下图是2021年各业务占营收的比例。

可以看出,主要业务是煤炭、发电和铁路运输。

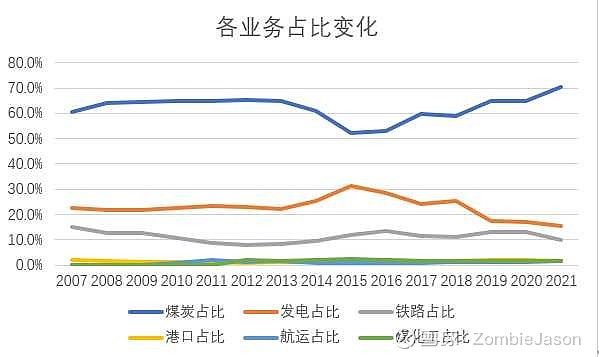

下图是各业务占比变化。

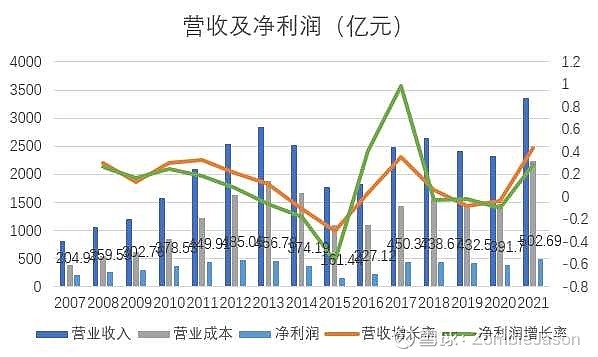

下图是历年经营情况。

2021年归母净利润创新高,突破了500亿,在这之前的巅峰是2012年的485亿,最差的是2015年,只有161亿。

从图上可以看出,净利润的波动幅度要大于营收的波动幅度。

下图是毛利率与净利率。

下面分开来看各分部的情况。

先从最简单的煤化工分部开始看。

煤化工主要产品是聚乙烯和聚丙烯。

煤化工产品利润变化主要来自于聚乙烯和聚丙烯价格的变化(与石油价格变化相关),煤化工耗用的煤炭全部为神华自产煤。

然后是航运分部。

航运营收主要受航运业务量的变化以及航运运费价格变化影响,而成本则主要来自于燃油价格和租船成本的影响。

下面是港口分部。

港口这块还是比较稳定的,主要受装船量的影响。

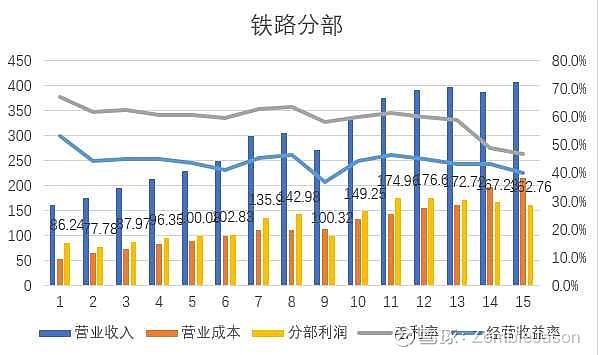

下面是铁路分部。

铁路分部也是比较稳定的,主要受煤炭运量的影响。

另外,铁路和港口这两块业务的毛利率和净利率都比较高。

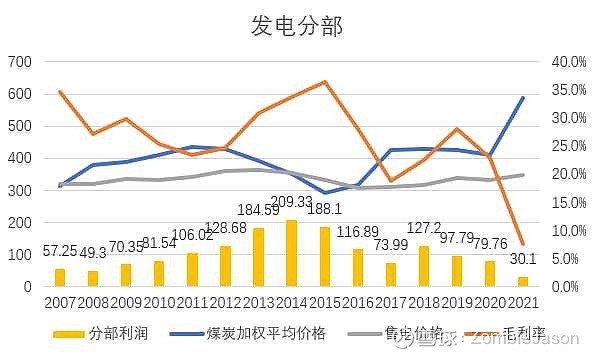

下面是发电分部。

从图上可以看出,发电这块的毛利率,与煤炭价格的变化是相反的,煤价越高,那肯定毛利率就越低,净利润也越低。因为火电的主要成本就是动力煤。再就是售电价格也影响利润。

2021年煤价创新高,发电部分的净利润也达到了历史最低的30亿。

所以说,对神华来说,发电和煤炭这块起了对冲作用,可以平滑总利润。

最后是煤炭这块。

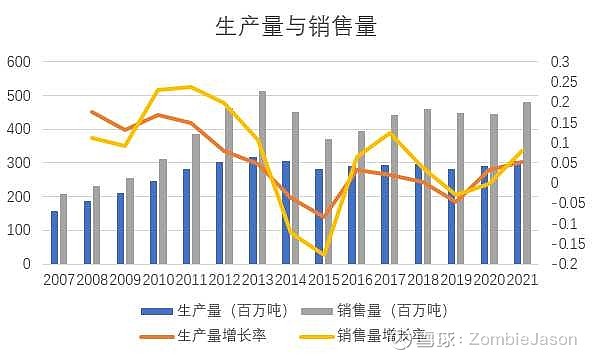

先看生产量与销售量。

生产量变化并不大,2011年以后基本维持在3亿吨左右。销售量2011年以后平均大约4.5亿吨左右。

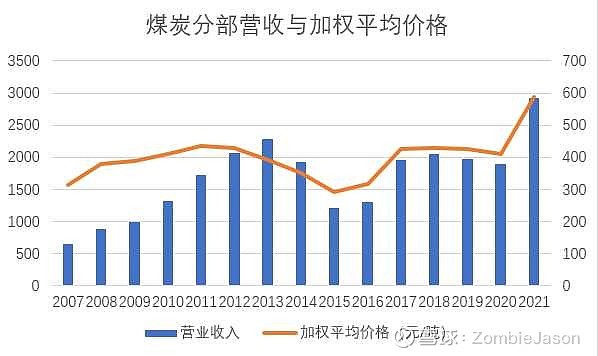

因为生产量与销售量变化不大,所以,营收与加权平均价格强相关。

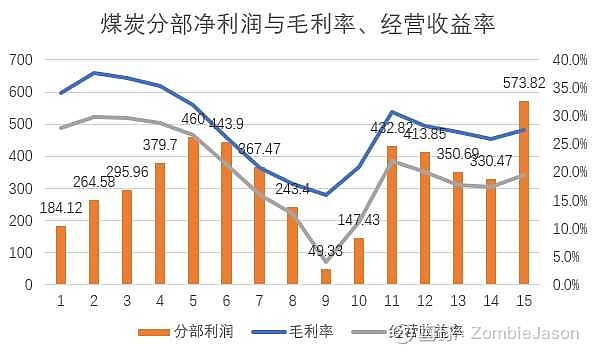

下面是净利润与煤炭加权平均价格的关系。

可以看得出,净利润的波动要远远大于煤炭价格的波动。

下面是煤炭分部净利润与毛利率、经营净利率的关系。

综上,可以的出结论:

煤化工业务与航运业务虽然波动较大,但营收占比较小;港口与铁路业务较为稳定,变化不会太大;发电业务与煤炭价格负相关,可以对冲公司的盈利能力,平滑利润;煤炭是神华占比最大的业务,煤炭价格是影响神华盈利能力的最大因素,且利润变化幅度远大于煤炭价格变化幅度。

神华称得上是“周期之王”。

作为中长期投资者,应该在煤炭价格低迷,且有上升预期时买入,然后静待花开。

特别注明:各分部利润之和不等于总利润,因为内部各部之间有抵消!