历史研究:

2010年上市。主业是自己生产销售疫苗(主要是二类疫苗)以及代销其他公司疫苗(二类疫苗)。

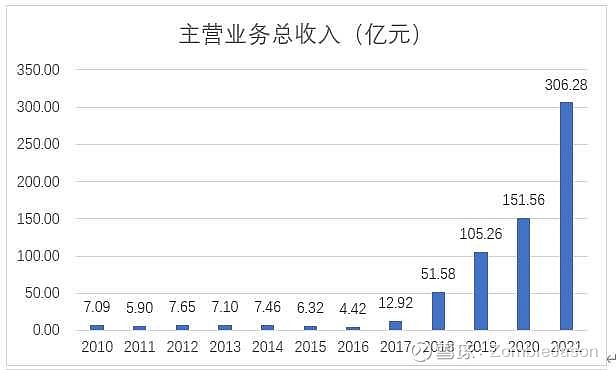

先看上市以来总收入和净利润变化情况。

从2010年上市,到2016年,智飞生物很好的诠释了什么叫做上市即巅峰。主营业务总收入好的年份基本跟2010年持平,而净利润直到2017年才超过2010年,最惨的是2016年,因为山东非法经营疫苗案件(非公司原因),导致公司当年净利润只有0.33亿元。可见,投资一家公司是多么的困难。

2017年,公司开始突破,主营业务收入和净利润双双创新高。那么,2017年及以后发生了什么呢?我们将公司业务拆解开来分析。

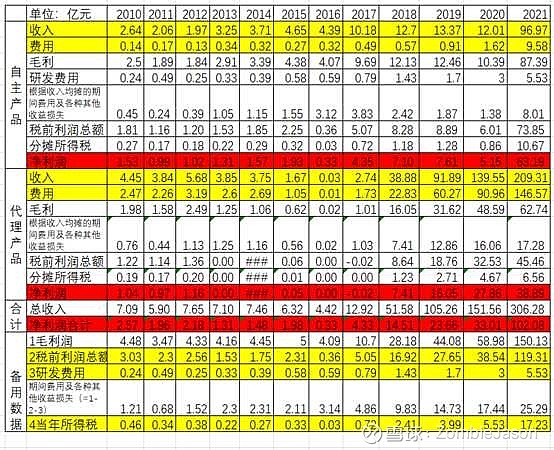

从上图可以看出,2017年,自主业务取得了一定的突破,应该是自研的AC-Hib疫苗上市,给公司带来了销量和利润的突破,根据我的推算,当年的净利润全部来自于自主业务,代理业务收入跟成本持平,没有利润。

2018年,公司独家代理的默沙东HPV为代表的疫苗等,获得了进口药品注册证,导致2018年代理业务收入突飞猛进,当年给公司带来的净利润也与自主业务基本持平。根据我的推算,代理业务这块,在2010~2012年,给公司带来的净利润与自主业务基本持平,在2013~2017年间没有带来净利润,并且某些年份还有微亏。得益于默沙东产品的畅销,2019、2020年,代理业务的净利润远远高于自主业务,可以发现,自主业务净利润在2020年还下降很多。

2020年,新冠疫情爆发,公司抓住机会,全力研究新冠疫苗,2021年,产品被纳入紧急使用,2022年获批有条件上市。这带来了2021年自主业务的巨大增长,带来的净利润也一举超过了代理业务,且代理业务也继续保持高速增长,两方面原因最终使2021年净利润突破百亿,会不会是以后几年的历史大顶,很难说。

估值研究:

影响智飞生物未来发展的主要点在哪里呢?

我自己想了几点,一是自主业务能不能再有突破?二是代理业务的这种垄断性利润是否能持续?三是新冠疫情给公司带来的利润后期会如何?

1. 自主业务:我们刨除2020和2021年因为疫情的影响,看2010~2019的数据,收入从2.64亿增长到13.37亿,年复合增长率19.6%,净利润从1.53亿增长到7.61亿,年复合增长率19.5%。

2. 代理业务:2017及以前暂忽略,2018~2021年,收入由38.88亿增长到209.31亿,年复合增长率75.3%,净利润由7.41亿增长到38.89亿,年复合增长率为73.8%。

保守点估个值:

自主业务按照20%增长率,以2019年7.61亿净利润为基数,2025年净利润为22.7亿,给20倍估值,454亿市值。

代理业务,给50%的增长率,以2021年38.89亿净利润为基数,2025年净利润为197亿,给10倍市盈率,1970亿市值。

合计2424亿。今天的市值是1481亿。如果想三年翻倍的收益的话,现在这个价格略贵。

但其实投资最大的问题是这些增长率估计都能实现吗?市场给的市盈率又会是如何?我不是道我是太保守还是太激进,总之,不确定性有很多。

附表:

业务拆解推算数据

估值本身参数太多,所以差别也会很大,希望能理性讨论,多谢$智飞生物(SZ300122)$