先来看一种可以观察到的常见的投资者行为。

一笔买入,投资人将其记录下来,记录的内容有“交易的时间、数量、买入价格……”等等。(后面为了行文叙述方便,简称为“买入记录A”)

过了一段时间,投资人将这笔交易买入的股票,卖出,也做了记录。(后面为了行文叙述方便,简称为“卖出记录a”)

如果卖出价格大于买入价格,该投资人,会做个标记,表示这笔交易赢利了。这个标记,可能是在EXCEL表上,标记为一个红块。如果小于,也会做个标记,可能是个绿块。当然,也会用其他的形式记录下来,例如我母亲,有个小本子,用笔而不是电脑的EXCEL表格记录下这些交易记录,然后,计算出盈亏,在旁边注明这笔交易赢利了多少或者损失了多少。

例子如下:

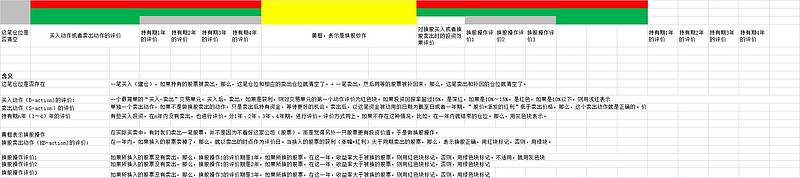

先买后卖

或者,先卖后补:

(灰色底,表示这笔仓位不存在)

这样的记录自己买卖交易的行为,好不好? 当然好。显然比从来不记录的投资人好。有些投资人,懒得记录,几年过去,连自己是赚是亏都搞不清楚个大概数。甚至连自己投入多少本金,也不清楚。

真的好吗?

让我们将目光转向一个被心理学家广泛研究的现象:“卖掉赚钱的股票,留住亏损的股票”。心理学家,给这种现象起了个名字,叫做处置效应。

在《超越恐惧和贪婪》这本书中,作者Hersh Shefrin,专门用了一个章节(第九章)记录了4个案例,来说这个现象,把它叫做“扳平症”:不解套不出手。

观察到这个现象(行为模式),并将它清晰化,独立出来,给这个现象命名,是第一步。就好像医学中发现了一种疾病。

第二步,就是要了解这个现象的产生机理。关于这个现象,心理学家提出了一些解释理论。在此,我不展开。非本文兴趣和重点所在。

第三步,就是要想出治疗这种疾病的办法。(如果认为“扳平症”是有损于投资的,那么,它就是种疾病。当然,如果你认为这没什么,并不损害投资业绩,反而这种行为有助于投资业绩,那它就不是疾病了,不需要费心考虑治疗什么的。)

就我而言,我认为,处置效应(“扳平症”)是一种投资心理疾病。

当我们考虑要去治疗这种疾病的时候,我们就可以回到刚才提到的问题:“这种记录交易的方式,真的好吗?”

我们隐约地意识到是不好的。本来,人类的心理模式里面,就有卖掉赢利,留住亏损的惯性存在。

当投资者用EXCEL表,将获利的买卖记录标为红色块,亏损的买卖记录标记为绿色块。那么,在标记为红色块的时候,内心是体会到愉悦的,标为绿色块(或者预想到要作标定绿色块的动作),内心通常会体验到不适的。人类心理自动地趋向追逐愉悦避免不适,所以,当一笔买入,产生账面赢利的时候,投资者内心会产生驱力,有种迫不及待“兑现”赢利的冲动,好在本子上做个红色的标记,给自己予以“心理奖励”。而浮亏的时候,产生拖延“兑现”亏损,因为,兑现,就是在本子上做个绿色标记,让自己不舒服,希望它有朝一日,从“浮亏”变为“浮嬴”再来兑现。

也就是,这种记录交易的方式,强化了“扳平症”。用一种具体的、形象的方式来强化。

我们不是不主张记录下买卖交易。而是主张,用另外一种方式记录,用另外的一种具体的、形象的、仪式感的、凸显的方式,来对抗和消解“扳平症”。

此时,我们引入这样的观念:“发现错误,及时截断错误,就是正确”,换而言之,一笔股票投资,你卖出时价格比买入价低,是亏损的,不要紧,如果它价格今后继续走低,那么,你的卖出就是正确的。就该给自己心理奖励,就该在EXCEL表格上,做个红色块。

当我们在EXCEL表格上,记录下一笔,对不存在的仓位抹上灰色底,给赢利的交易抹上红色块给亏损的抹上绿色块,我们的行为,实际上,是一种对交易的评价行为。(这种发生的对交易的评价行为,可能来源于复盘的需求,也可能来源与“秩序”的驱力)

我们接下来,要干的事情就是:如何优化“追踪评价一笔交易”的做法,让其能够弱化或者消解“扳平症”,尽可能地摆脱“扳平证”的羁绊

对上述该投资者的追踪评价做法做这样的改良:

1、灰色底,表示该仓位(无论是买入仓位,还是卖出仓位)已经不存在,保留。

2、买入A和卖出a,如果卖出价格高于买入价格,那么,只对“买入A”做红色块标记,不再对“卖出a”标记红色块。

增加对“卖出a”的评价:“卖出a”的评价,需要继续等待,如果退出的资金没有买入其他股票,而是持有现金,那么,要看今后的价格走势,如果价格持续向上,那么,就将标记为绿色块,以此来对抗“迫不及待地想记录下赢利的内在驱力从而导致过早地卖出赢利股票”的错误行为。如果价格下跌,则标记为红色块。

3、买入A和卖出a,如果卖出价格低于买入价格,那么,只对“买入A”做绿色块标记,不再对“卖出a”标记绿色块标记。

增加对“卖出a”的评价,“卖出a”的评价,需要继续等待,如果退出的资金没有买入其他股票,而是持有现金,那么,要看今后的价格走势,。如果价格下跌,则标记为红色块。给“兑现亏损”一个心理奖励机会,红色块奖励。以此来强化“及时截断错误”的正确行为。

4、引入评价期的概念。一笔买入,如果没有卖出,那么,评价期分为1年后、2年后、3年后、和4年后。期间,如果在评价时点到,尽管没有卖出,那么,如果是浮亏,也要标记为绿色块。浮亏,和兑现的亏损,其实,也是真实的亏损。在语言上,将真实的亏损分别描述成不同的词汇“浮亏、兑现亏损”,只是个心理小把戏。在评价期分割为1年、2年、3年、4年。创造了一种驱力“尽量不要太多的绿色块”,以此来对抗拖延“及时截断错误”的心理阻力。

买入一笔股票,然后,过一段时间,卖出同样数量的股票,是最简单的“交易心理单元”。更复杂的“交易心理单元”还有:几笔买入,一笔卖出;换股;等等。

对复杂的心理交易单元如何设计追踪评价方法,个人可以根据自己的偏好设计。但都要坚持这点:对“及时截断错误”给予心理奖励,可视化的,形象的、凸现的奖励。对“迫不及待停止正确”给予心理处罚,也是可视化的、形象的。

优化后的评价方式可能长得这个样子。(一个例子):

改良和优化对一笔投资的追踪和评价方式,只是治疗和驾驭“扳平症”(处置效应)的其中一种方法。

处置效应这个心理模式非常强大,很难对付。就好像幽门螺旋杆菌,需要三联疗法(三种药),对付处置效应,也需要一些其他方法来共同对付。例如:

1、 认知疗法:在观念中增加一些认知要素,促使自己聚焦于整个组合而非具体单笔投资、坚持长期视角……

2、 心理账户的重新定义

3、 变换提问方式,使用“清零”的思维工具

4、 多打德州扑克,德州扑克“弃不掉牌”的症状和机理和“扳平症”极为相似。通过德州游戏中,不断体会“弃不掉牌”亏钱的痛苦来提升自己执行“知行合一”的能力。

5、 ………………..其他方法详细参加本人新浪博客:06【跌太多了,割不下去】网页链接

************************************************************************************

延伸话题:对交易的评价

对一笔(一批)交易,事后做个评价,似乎是个本能的驱力。

有的投资者,很随意,基本不去回顾过去的交易,也很少复盘,但在这些投资者身上,也能发现“对过去交易进行评价”的需求现象。他们也会偶尔出现对其所有交易中的某几笔试图作出评价。反映出来的语言是:“这笔买得对不对?”、“如果当时买另外一个股票,就好了。”……….

一笔投资的评价,涉及到交易动机的分析,以及当时决策过程的真实思维过程。

例子一:

比如,一笔资金,当时想买A股,后来,改变主意,买了B股。后来,B股涨了起来。单独看,买B股,是对的。但将“当时有考虑到是买A股还是买B股”的真实发生的思维过程。那么,如果A股涨幅比B股大,那么,买B股,到底该评价为是对的还是错的呢?

(如果当时,没有这种思维过程,那么,是很好评价的。)

这样看来,一笔买入动作的追踪评价,有可能有两个评价基准线。

其中一条是现金。和现金存款收益率相比。

另外一条是另外一个投资机会。和另外一个投资机会的收益率相比。

作为整体的投资组合,通常是和现金相比较。(当然,有时在某些投资者心理,是和其他大类资产相比,比如,我们听到的日常语言:“如果不买股票,买房子,早发财了”)

但作为具体的某个股票的投资,除了了现金比较,还经常性的遇到和“如果买了另外一只股票”的比较。尤其是在换股操作的时候,这种比较的内在心理驱动力就更强大了。

例子二:

涉及换股时

买入A股,A股处于浮亏状态

卖掉A股,买入B股。决策理由是:有信心认为A股大概率会涨,但是,评估后,认为B股比A股有更快或更大涨幅。

那么,对买入A的行为,该如何评价? 抹上绿块,还是将成本转嫁到B股上面?抹上绿块,就好像是给了自己心理惩罚,但这种决策理由,不应受到惩罚的,而应获得心理奖励。

所以,此时,追踪评价涉及到了心理账户问题。如果不更一步细化“买入记录A和卖出记录a,兑现亏损,对买入A行为进行评价”,那么,会引发认知失衡,导致心理不适感。而为了避免这种心理不适感,有可能引发“不及时卖A换B,而是,坚持等到买入的A股浮嬴或不亏后,再执行卖A换B的行为”。

(如何评价,投资者可以根据个人喜好。转嫁成本,或者将买入A的动作抹上非绿非红,抹个黄色块,引入另外一种含义,也可以。)

一笔投资的评价,还和既定的策略有关。

例子一:

有个投资者,奉行的策略是“选时就不选股,选股就不选时”。买卖股票的思维环节的界线非常清晰,就是“战略建仓----战略性了结,结束投资”。

对于一只股票,在战略建仓阶段,分批买入,在战略性了结阶段,可能是分批出清。

在这种策略下,只评价一笔买入行为,显然是不合适的。需要对所有的买入计算出个买入平均价,同时,对这一批买入行为进行评价。

例子二:

有的投资者,奉行“三步取利”:当买入的股票的价格,上升自己心理满意的区域,就卖出一部分。

因为本身在买入时,既定的计划就是只要股价到了心理舒适价位,就卖一部分。那么,卖出的这一部分,如果今后股价继续大幅度长期地上涨。都不能对卖出的这一部分评价为“错误”。

例子三:

有时,卖出一只股票,并不是不看好该公司未来的成长,而是因为这只股票的价格涨很多,导致这只股票的市值的仓位在总组合中太大,超过了既定的仓位风控规则,只好卖出一部分,将仓位比例降低下来。

在这种情形下,也不能根据这只股票的后来价格表现,对卖出行为作出“对”或“错误”的评价。

一笔投资的评价,还和事先追求的目标回报率有关。

“买入记录A”和“卖出记录a”,卖出价格高于买入价格,按上面的做法,通常会给“买入记录A”抹上红快,表明正确。

但是,由于事先追求的回报率是年化15%,而这笔投资持有了5年,算下来只有14%,不及年化15%,那么,也只好抹上绿色块了。