但是大北农养殖数据不够明细,这可能跟他板块众多有关。养猪板块也是烧火棍想要切入进来挣钱的板块,扩张速度很快,也亏了不少钱。

饲料一年差不多挣8亿。也还不错。

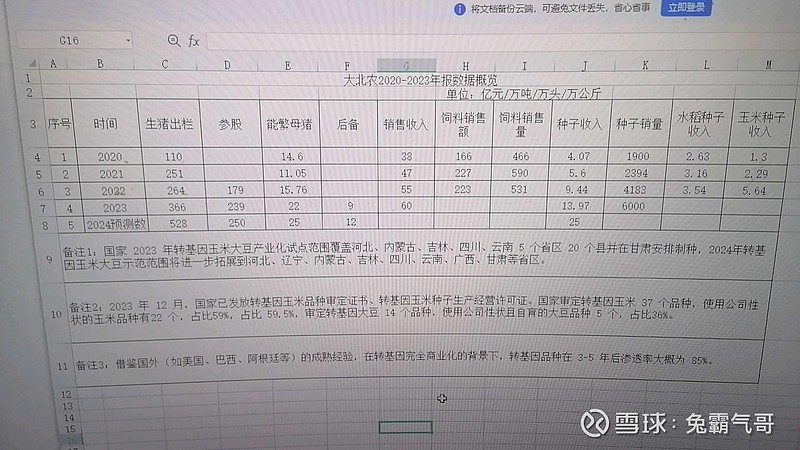

转基因种业24年至25年应该要放量了。2023收入增长近50%,同时最近四年年化增速都达到了惊人的50%。

随着转基因种子扩围,玉米性状占比56%,大豆性状占比36%,三年左右转基因达到达到70%的市场占比的话。这一部分的收入和利润可能有大幅度的突破。

三位一体的大北农明显没有其他猪企纯正。好在生猪养殖规模还在扩大,今年猪价起来的话,大北农也差不多赶得上趟。

别的猪企涨100%,大北农50%就好。

再也不想碰到一个玩花的公司了。当年账簿被抢,如今主动申请重整,这哪里是重整,分明是整我。