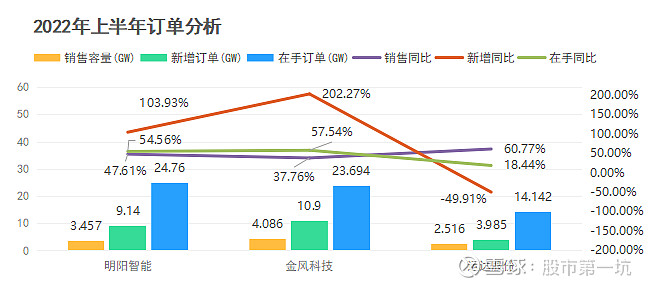

一、订单分析

1、销售容量在一定程度上反映了当期的营业收入,新增订单和在手订单反映了未来经营的可持续性。

2、明阳智能去年订单充足,今年海风招标量较少,明阳智能继续大量拿陆风的订单,填补海风平价空档期的空缺;金风科技去年订单不足,今年上半年加大力度拿订单,新增订单比去年同期增长2倍,未来两年的营收增长问题有望得到改善;运达股份去年拿下大量订单,在手订单十分充足,由于现金流不足和资产负债率太高,运达股份新增订单的增速按下了暂停键。

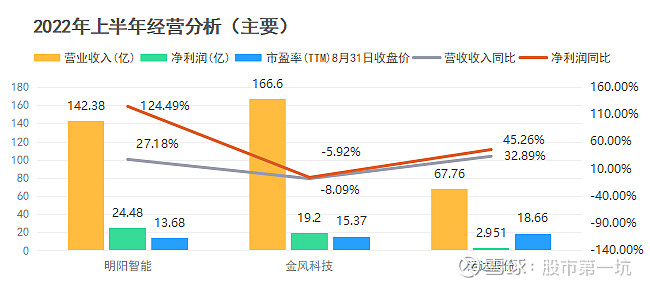

二、主要经营分析

1、明阳智能在营收和净利上表现都非常好,一方面是去年海风抢装部分收入滞后纳入一季度;二是一季度出售了风电场,对净利润贡献较大。单看第二季度净利润增速也有28.66%,公司的管理水平和海风平价的过度战略是非常成功的(去年普遍担忧毛利率和净利润下滑)。

2、金风科技在营收和净利上都出现了负增长,风机龙头地位已经易主,市值也被明阳智能超越,但是金风科技正在向运营商转型,可能会迎来重新估值。明阳在出售风电场,金风逆向收购风电场。

3、运达科技在营收和净利上趋于稳定,没有了野蛮生长的增速,未来两年应该可继续保持30%左右的增速。

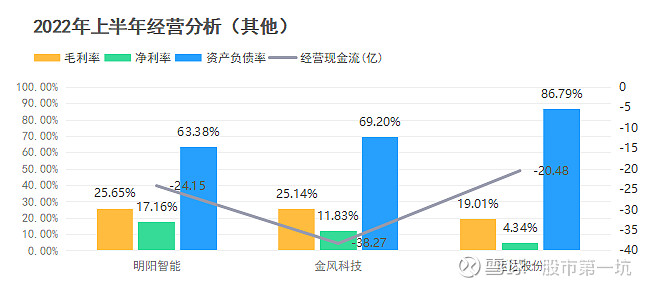

三、其他经营分析

1、明阳智能的毛利率和净利率都很稳定,在大部分人不看好的情况下,实现了正增长,这个就是全产业链的优势。资产负债率控制在合理范围,个人觉得70%以下较为合理。

2、金风科技的毛利率跟明阳智能差不多,但是净利率差距较大,这是由于金风的战略是能外包就外包,能外购就外购,只负责风机主机的生产。资产负债率属于合理范围。

3、运达股份的毛利率和净利率都不如明阳和金风,这是由于规模效应、低价中标、高负债率等因素导致的必然结果。运达的资产负债率过高,现金流不足,企业现金流存在一定危险,目前已在想办法改善,比如放缓扩展速度。

四、总结

1、明阳智能将从海风抢装时期平稳过度到海风平价时期,海风的优势仍然非常突出,公司从以海风为主,转向海风陆风并驾齐驱,滚动开发风电场,同时布局光伏和BIPV,具有很大的潜力和空间。

2、金风科技由于前几年技术路线没跟上,海风布局太慢,导致去年和今年的业绩大受影响,公司已及时调整了技术路线和战略,在风机大型化的道路上已经基本赶上明阳智能,尽管海上风机的技术积累与明阳仍有不小差距,但是金风科技逐步向风电场运营商转型,并网电站已到达6.135GW,在建电站2.861GW,近期又收购了1GW的风电项目,今年有望达到10GW,在碳中和的背景下,未来仍具有高价值。

3、运达股份去年步伐跨太大,资金、生产力、管理可能都没跟上,负债率和现金流都存在较大隐患,今年开始布局风电场建设,资金压力更大。另外,运达在风机大型化上也推出了大型海上风机,作为浙江的本土企业,在浙江和沿海省份海上风电快速发展的阶段,只要运达能处理好资金危机,提升公司管理水平,就能享受发展带来的红利。

以上仅为个人观点,欢迎指正。