宏赫臻财—为您投资助力

护城河评级系列

导读:本系列研究最初基于对上市公司竞争优势(护城河)的强弱进行评分,随着模型项目的不断成熟和增加,目前大家权且可将“护城河”看作是广义的,我们旨在对一家上市公司的基本面投资价值进行评分和评级。(当前版本:9.8)

建议使用iPad Pro、微信PC端、宏赫网页版等大屏阅览。

提纲:①图文透析;②估值探讨;③投资建议。

温馨提示:企业经营的内外部环境时刻在变化,因此对于公司的判断是具有时效性的,更别提估值了,如果次文的研究时隔久远,您可以等待我们的追踪更新推送,也可以及时定制研究:⇨【定制专属护城河评级】

壹

图文透析

公司所属GICS子行业=>【32家申万“光伏设备”公司初筛选】

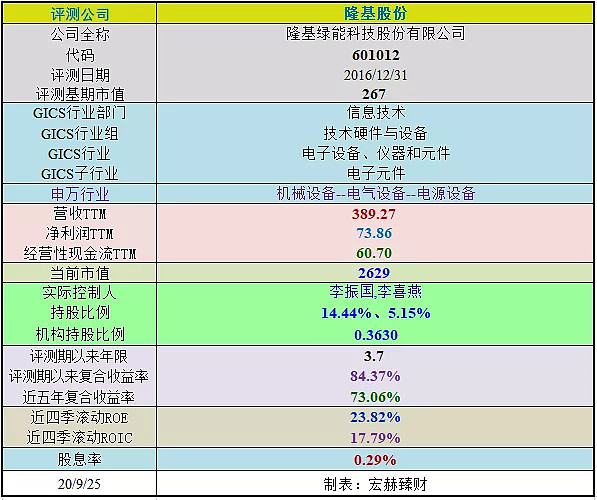

1公司出镜(2020年Q2版)

上市以来

隆基股份自评测期以来3.7年,年均复合收益率为约84.37%。截止当前评测日近五年年均复合收益率为---%。

最新股价对应近12月股息率0.29%。(股息率:只代表过去12个月累计派息/最新总市值)

2019年末扣非加权ROE为【23.09%】

注:2017年2月23日“西安隆基硅材料股份有限公司”更名为“隆基绿能科技股份有限公司”。

[注]:本文数据来源:iFinD,宏赫臻财研究中心,数据日期:2020/09/25。

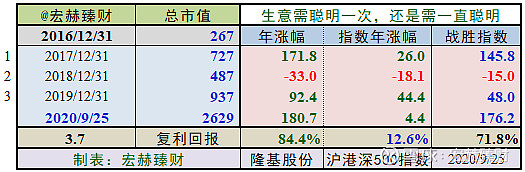

沪港深指数启用以来公司整年度市值增长率PK指数

2016年末至今3个整年度段里2年市值增长战胜指数,胜率【67%】,今年以来暂时大幅战胜指数。

期初至今3.7年的光阴里市值从267亿增加至2629亿,实现年均复利回报率84.4%,同期指数年均增长12.6%。

2020年公司市值飞速增长。

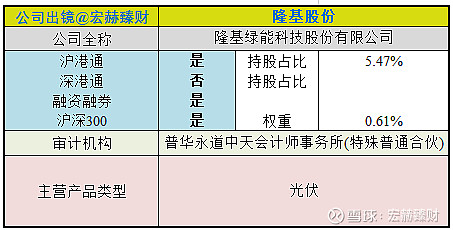

公司证券资料及主营类型

行业地位

(横向战略比较,还需结合主营可比性)

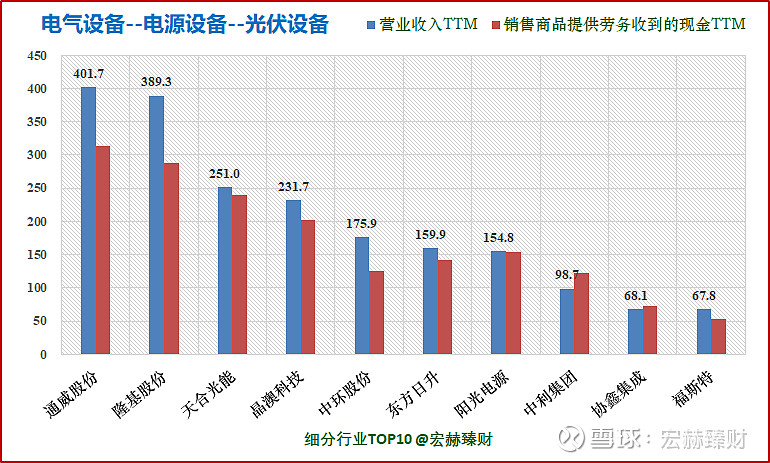

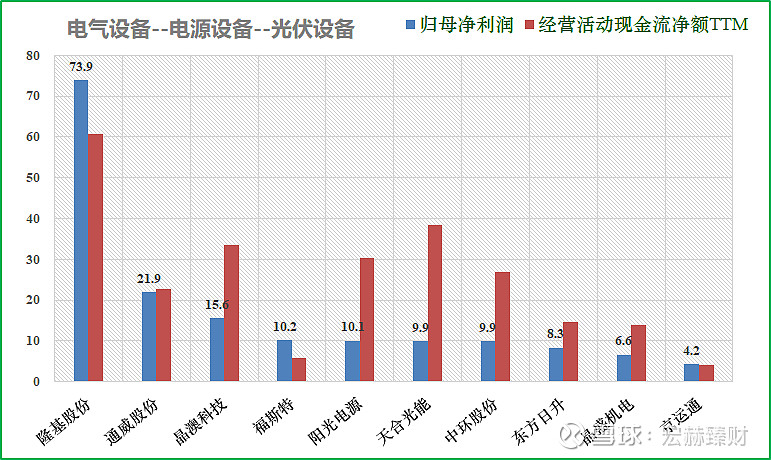

细分行业营收&净利润规模排名Top10(单位 亿)

隆基股份营业收入排名2/32;净利润排名1/32。

注:该对比仅供参考,投资者请自行结合该公司主营业务具体考察其横向可比性。该细分行业选取A股上市的申万细分【电气设备-电源设备-光伏设备】的公司,共计32家。

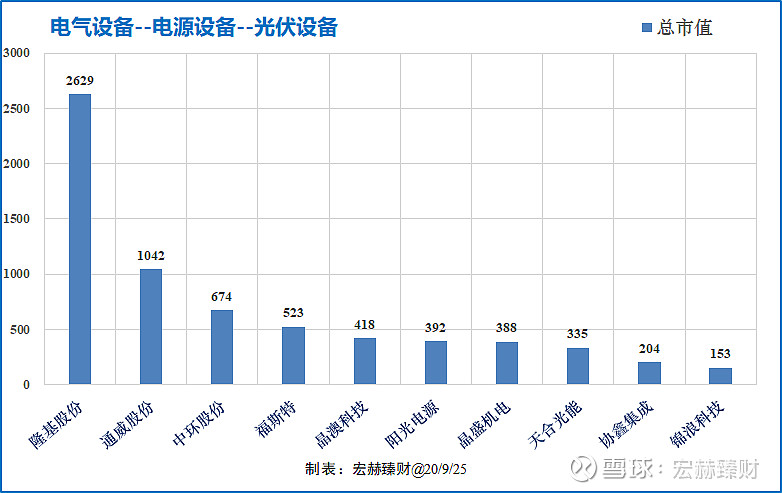

细分行业当前总市值Top10(单位 亿)

隆基股份总市值排名1/32。

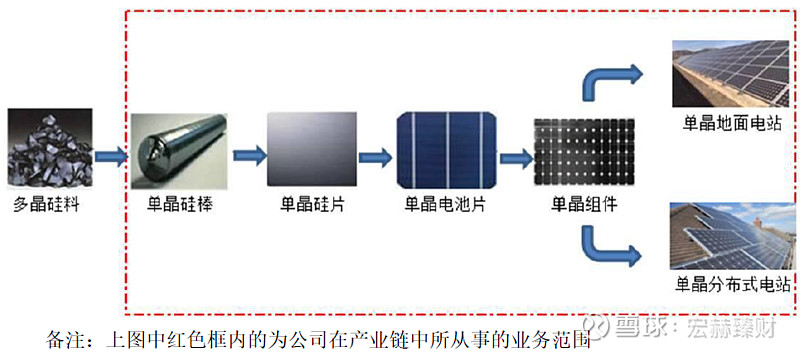

公司主要业务

公司长期专注于为全球客户提供高效单晶太阳能发电解决方案,主要从事单晶硅棒、硅片、电池和组件的研发、生产和销售,光伏电站的开发及系统解决方案的提供业务。

行业最新数据

光伏发电全球最低中标电价已达到1.60美分/KWh,装机规模达到GW级的国家数量已由2010年的3个大幅增长至16个,预计未来范围还将进一步扩大。

根据中国光伏协会数据统计,报告期内,全球新增光伏装机量约120GW,其中国内新增装机约30GW,海外新增装机约90GW;截至2019年底,中国累计光伏并网装机容量超过204GW,同比增长约17%,当年新增和累计光伏装机容量继续保持全球第一,中国光伏行业发展规模持续领跑全球。

资产结构

(新手看利润表,老手看资产负债表)

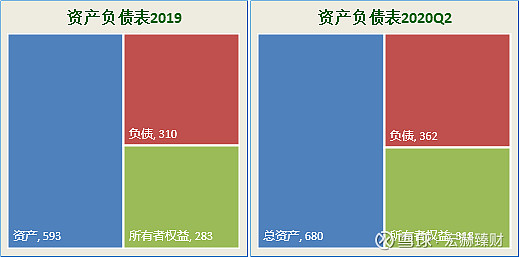

资产负债表

2020年二季报负债/净资产:114%;负债/总资产:53%。

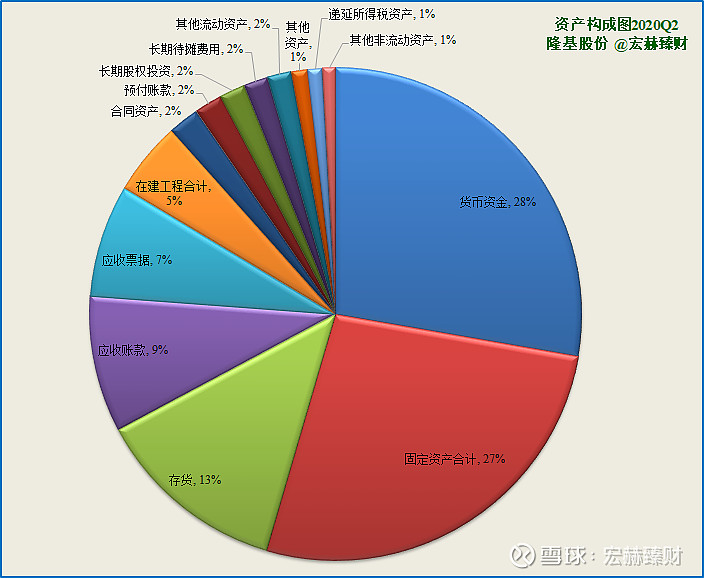

主要资产构成图

[注]:2020年Q2总资产【680】亿;净资产【318】亿,负债【362】亿;

总市值【1536亿】;当前总市值【2929亿】

第一大资产为货币资金187.0亿,占比27.5%;2019年报占比32.6%。(2019年末销售规模扩大,经营活动净流入增加以及配股筹资增加货币资金)

第二大资产为固定资产合计180.6亿,占比26.6%;2019年报占比26.1%。

第三大资产为存货85.6亿,占比12.6%;2019年报占比10.7%。(生产规模扩大及组件海外销量增加影响存货增加)

有形资产占总资产比例【43%】,无形资产+商誉占比【0%】

2营收一览

营收结构

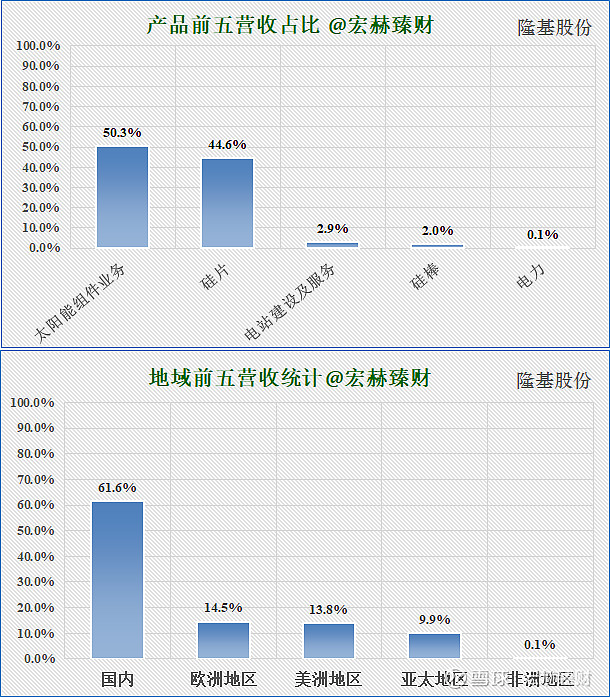

最新财报营收分类&地域分类占比图

太阳能组件业务占营收比50%,硅片业务占比45%。其他业务尚未起量。

国内营收占比62%,2019年公司积极落实全球化战略,海外收入增长明显。

随着下游对单晶产品的需求增大,单晶产品性价比优势的进一步凸显,全球单晶市场份额快速提升,根据PV InfoLink预测,2019年单晶市场份额占比将上升至62%左右,到2021年将进一步提升至85%以上。

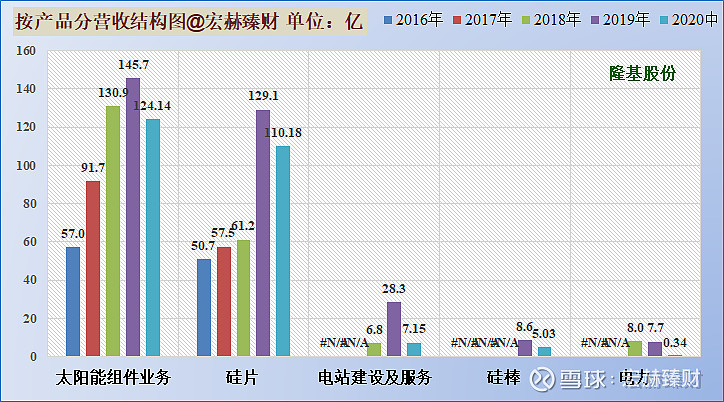

近四年营收前五分类结构图

主营1业务2017-2019三年复利增长率分别为:60.9%、42.7%和11.3%。

主营2业务2017-2019三年复利增长率分别为:13.4%、6.3%和111.1%。

2019年依托单晶技术和成本优势,主要产品单晶硅片和组件销量同比大幅增长。

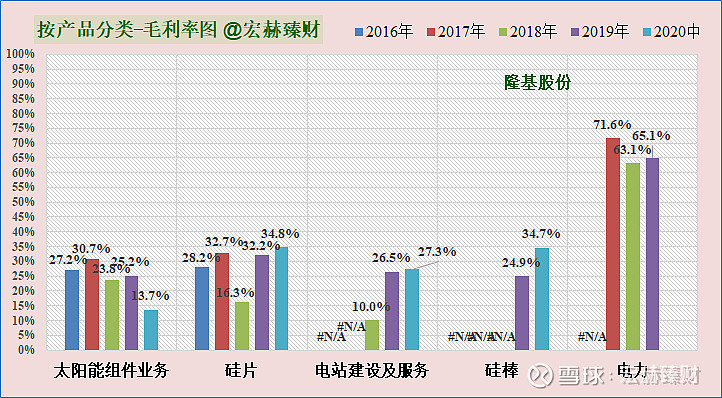

近四年毛利率前五分类趋势图

硅片业务毛利率较快提升,毛利率达到30%一线。太阳能组件业务毛利率也逐步缓慢回升。

电力业务毛利率较高,但营收尚未起量。

历史营收

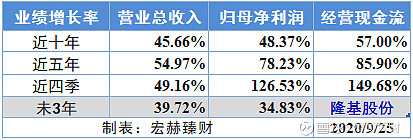

营业收入、归母净利润和经营性现流净额分段复利增长率

未3年为机构一致预期,经常不靠谱,仅供参考。往往是悲观时预期悲观,乐观时预期乐观。投资者需甄别个中机会。

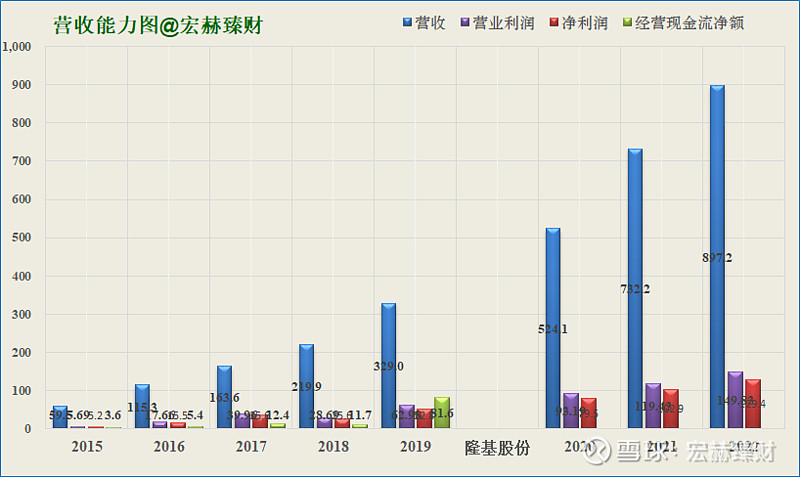

历年营业收入、净利润、现金流及未来三年预测图

预测值为机构一致预期均值,只作参考不一定靠谱。

过去五年归母净利润复合增速:78.23%,近四季增速126.53%,未来三年一致预期复合增速为34.83%。预期增速放缓。

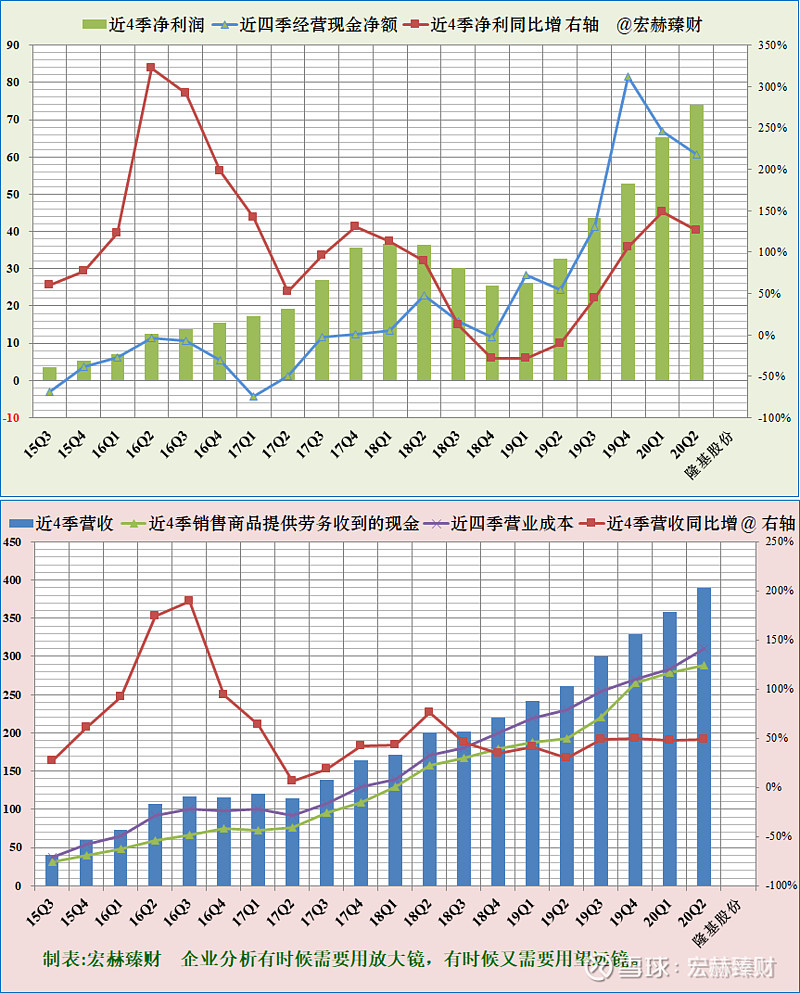

滚动近四季净利润、营收及增长率趋势图

(考量基点:近20个季度,下同)

滚动柱图连续逐季稳健增加为加分项。新股请关注公司上市之后的时段。

净利润含金量有波动,18Q4以来含金量逐步升高。营收含金量持续中等。

净利润增长有波动,18Q4以来净利润趋势由下降变为上升,增速较好。营收整体稳健增长。

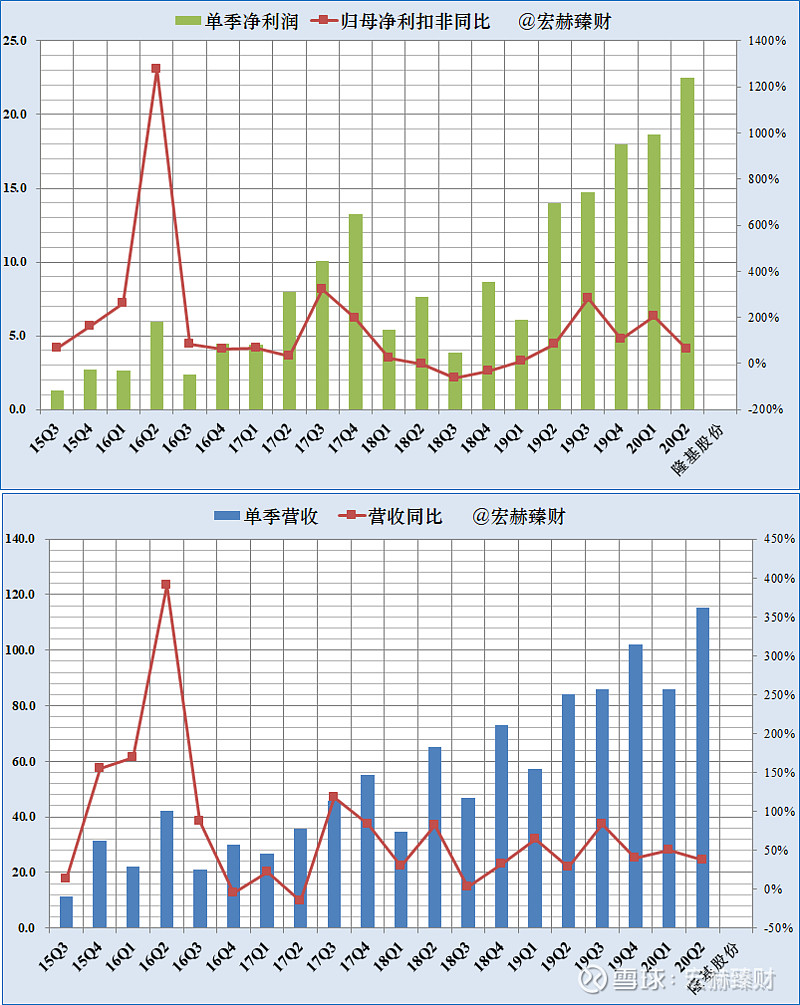

单季度净利润、营收及增长率趋势图

营收利润季节性不明显。

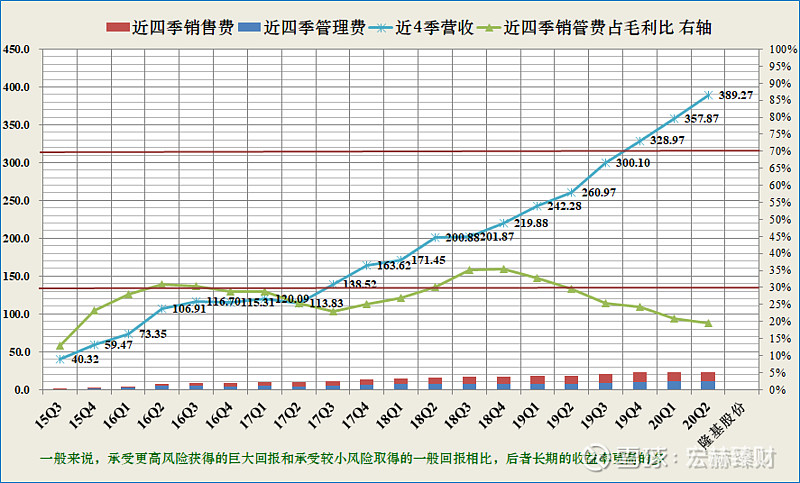

近四季销售费用、管理费用一览

投资者可关注近四季销售和管理费用与毛利润之比持续小于30%的公司(绿线低于下红线为优异,靠近为优秀),具备较高的竞争优势,若30-70%之间为可接受区域(图中红色直线之间),若大于70%需要警惕,说明该公司产生净利润的能力较弱。

隆基股份该指标逐季趋优,整体处于优秀区间位置,获利能力很强。

最新值19.4%,近四季度均值22.5%。

3现金流

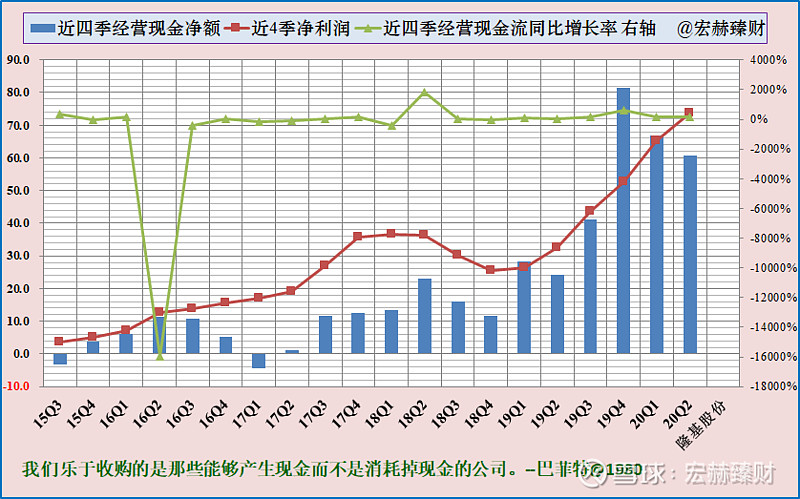

近四季经营活动产生现金流净额对比归母净利润

经营现金流量净额有波动。

近5年经营现金流占净利润比例均值为【0.68】

近5年自由现金流占净利润比例均值为【-1.27】

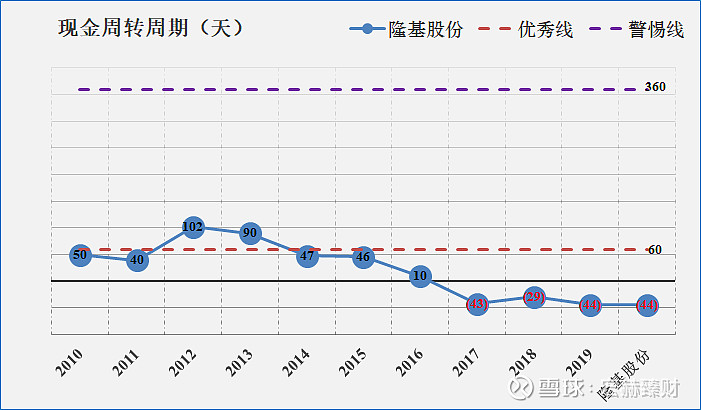

近年现金循环周期

现金循环周期又可称为净营业周期,是考量企业日常运营环节的现金流状况,优先关注那些该指标小于60的企业,负数更为优,表示企业的还款周期远大于存货变现期。警惕该指标大于360的企业。

公式:现金循环周期=存货周转天数+应收账款周转天数-应付账款周转天数

现金循环周期指标:【优秀】

4盈利能力

【本公司】

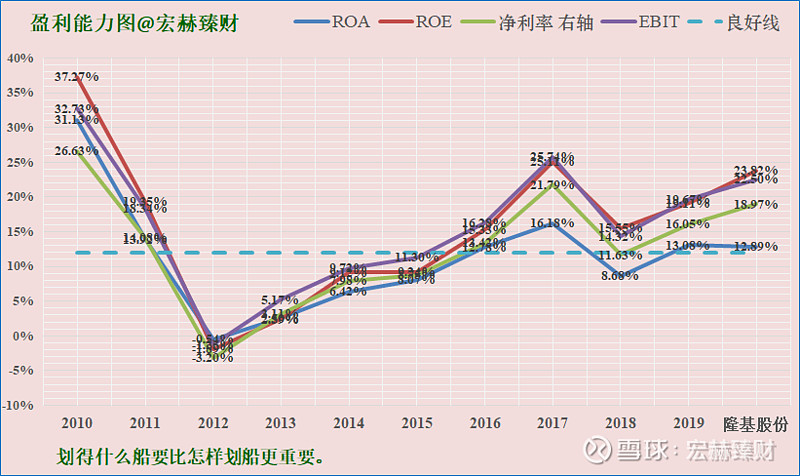

总资产收益率(ROA)、净资产收益率(ROE)及净利率分段均值一览

盈利能力趋势图

各项盈利能力指标在良好线上越高越好。

隆基股份各盈利指标有波动,在经历一个倒V之后,2018年后各指标逐步增强,当前各指标处于良好线上。

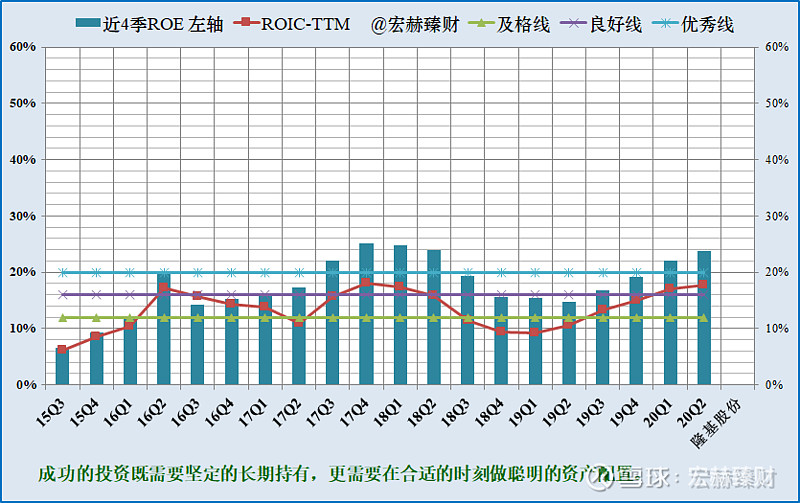

近四季ROE(左轴)及ROIC(右轴)趋势图

关于ROE和ROIC

若一定要将问题简单归结的一个指标的话,便看ROE。

巴菲特控股管理的伯克希尔公司制定的业绩衡量标准是15%的净资产收益率以上;巴菲特重仓的历史持股ROE均在20%以上,甚至更高。

从ROE的趋势图可以判断企业价值扩张期:看ROE能达到的高度、ROE维持在高水平持久性、ROE的增长能力。

投入资本收益率ROIC,是一个久经考验的分析资本收益的比率,这个比率调整了资产收益率和净资产收益率的某些特性。

拥有持续较高ROIC的企业如皇冠上的明珠,要占据你组合的重要位置。

当前ROE:23%+;ROIC:17%+,一致预期ROE 23%+。

隆基股份ROE和ROIC盈利指标有波动,稳定在中等向上位置。当前盈利能力较强。

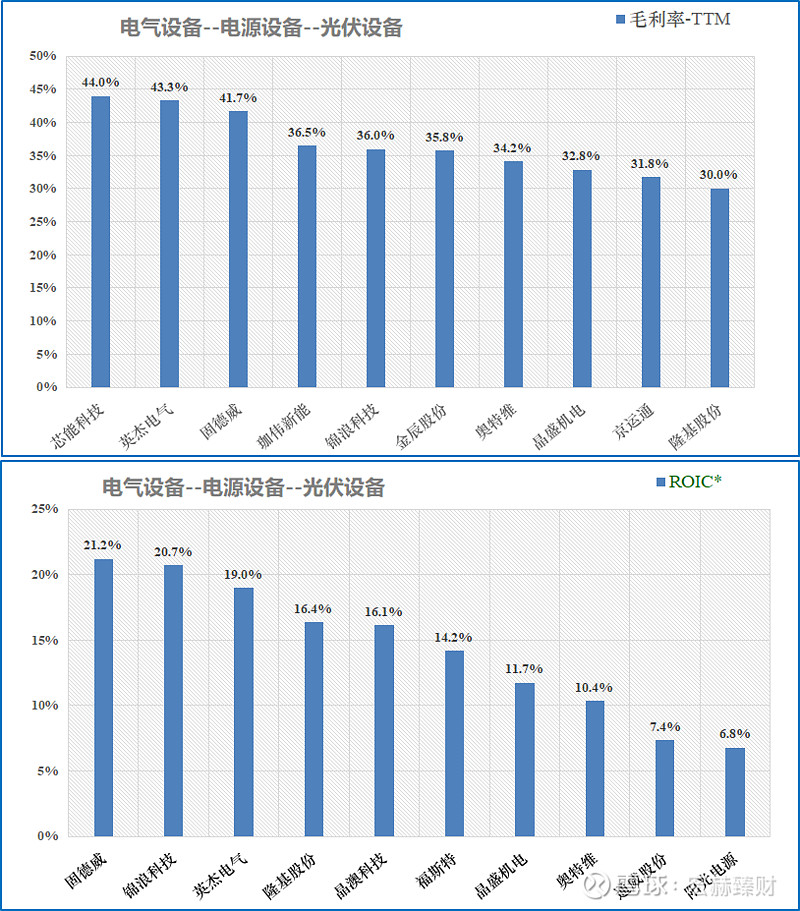

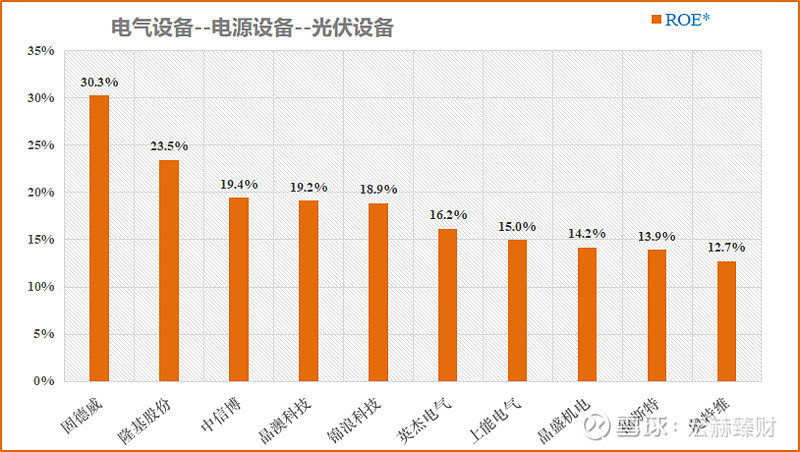

【细分行业】

细分行业盈利能力横向对比Top10

毛利率30.0%,排名10/32;ROIC*16.4%,排名第4;ROE*23.5%,排名第2。

ROIC*取值为TTM值和上年年报值的均值;(港股为上年报值)

ROE*取值为TTM值和上年度扣非加权值的均值。

需关注细分行业主营业务差异性,可比性。

[注]:该行业的分段深度比较研究请点文末原文链接进入我们商城首页内的细分行业臻选专栏,找到GICS或申万相关的细分行业研究查看。

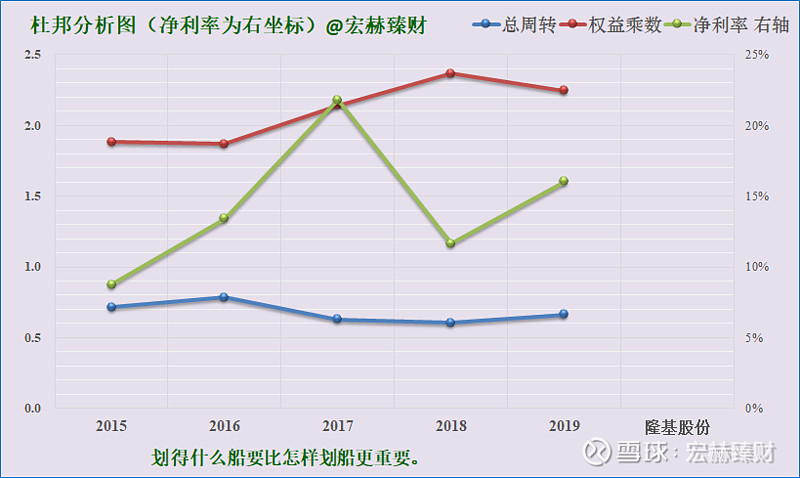

5杜邦分析

杜邦分析分阶段一览

近十年杜邦分析趋势图

宏赫臻财建议关注未来杜邦指标趋势呈现:【低杠杆或适度杠杆(1.2-3)+周转率接近或大于1且有向上趋势+稳健增长的中高净利率>15%】

杜邦结构:【中+】(主观评测描述范围:优-良-中-差)

6更多财务指标分析

宏赫基本面运营效率六指标

……

……

……

投资者可点击这里或者关注同名公号查看剩余全文