导读

如果你在市场沉浸久远,你会发现很多行业的竞争最后都演绎成双寡头垄断,其他竞争者逐渐退出,而它们俩的长跑才刚刚开始,商战愈演愈烈,剧情精彩万分,最终它们要向资本高声呐喊“天下无双”…… [当前版本1.6]

请耐心等待版本的提升,意味着内容的不断日臻成熟实用。

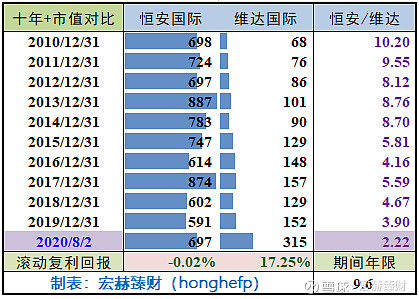

近十年市值对比表

1公司出镜

恒安国际自评测期以来20.6年,年均复合收益率为约18.81%。截止当前评测日近五年年均复合收益率为-2.94%。

2019年末投入资本回报率为【9.71%】。

维达国际自上市以来13.1年,年均复合收益率为约16.71%。截止当前评测日近五年年均复合收益率为16.21%。

2019年末扣非加权ROE为【16.20%】

2收入结构

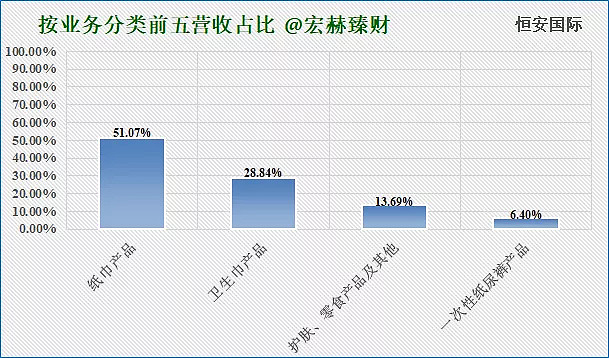

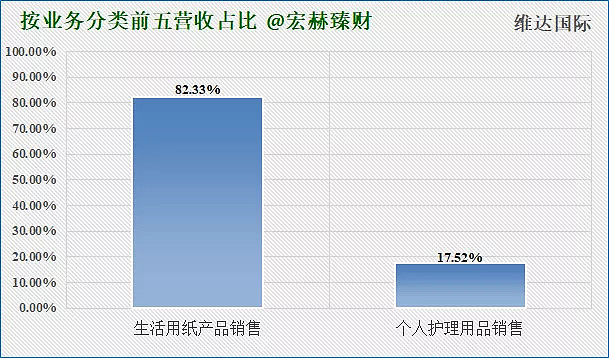

最新财报营收按产品分类占比

恒安国际51%业务为纸巾产品;维达国际生活用纸产品销售占比82%。

恒安国际业务更加多元。

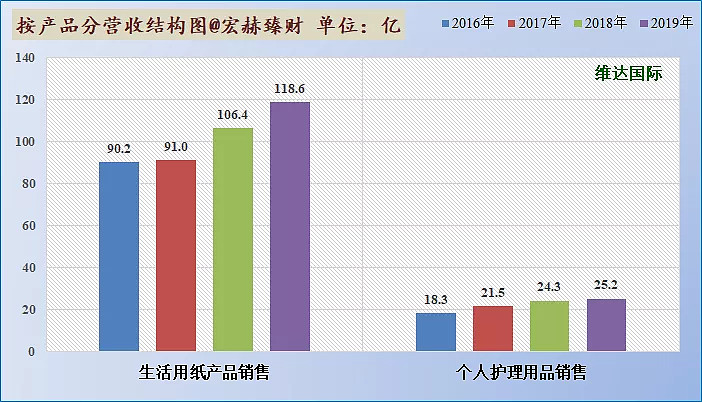

近四年营收前五分类结构图

主营1业务2017-2019三年复利增长率分别为:3.6%、8.9%和12.3%。

主营2业务2017-2019三年复利增长率分别为:6.1%、-5.4%和-1.6%。

主营1业务2017-2019三年复利增长率分别为:0.9%、16.9%和11.5%。

主营2业务2017-2019三年复利增长率分别为:17.5%、13.0%和3.8%。

3行业地位

细分行业营收排名

恒安国际营业收入为224.9亿元,排名1/12;

维达国际营业收入为144.1亿元,排名2/12。

二者所属恒生行业为【必须消费品-消费者主要零售商-个人护理】,共计【12】家。

当前二者市值在细分行业位置图

当前市值:恒安国际713亿,排名1/12;维达国际321亿,排名2/12。

4财务指标对比

财务指标PK

财报日期:19/12/31日

TTM日期:20/08/04日

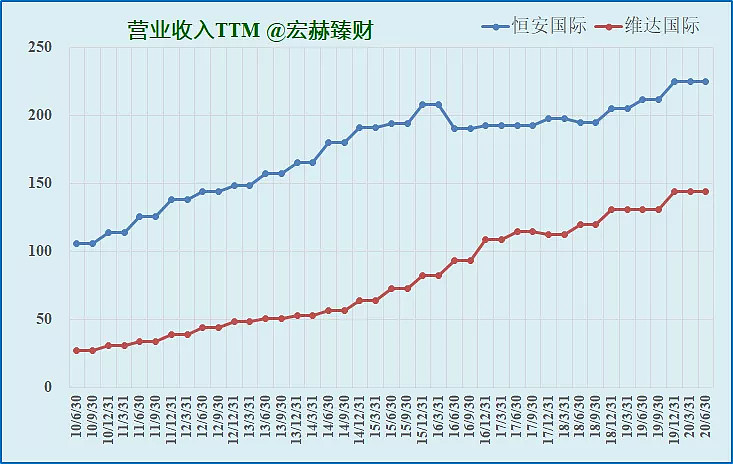

一、营收态势

近四季营业收入和净利润趋势图

2010年至今,恒安国际和维达国际的总体营业收入波动上升,16年末后二者增速逐渐趋缓,整体呈上升趋势。并一直持续至今。

近四个半年度营业收入比:

近四个半年度归母净利润对比:

最新归母净利润,恒安国际:224.9亿,维达国际:144.1亿。

维达国际营收和利润都在逐步追赶中……

二、盈利能力

近四季滚动净利率走势图

恒安国际净利率在15%一线之上。而维达国际净利率自11Q2开始降至10%以下,一直持续个位数。20Q2重回10%一线,目前正在向上态势中……

20Q2净利率:恒安国际:17.37%;维达国际:10.16%。维达国际落后恒安国际7.21个百分点。

近四季滚动ROA、ROIC及ROE走势图

(ROIC为年度数据)

投入资本收益率(ROIC)方面:恒安国际逐年走低,而维达国际逐年走高,逐步追近恒安国际。

当前各个指标值:

ROIC:恒安国际9.71%;维达国际14.55%(19年末)

净资产收益率(ROE)方面:恒安国际整体稳健在20%+一线,维达国际ROE有波动,整体看在向上扩张周期,目前追至16.20%。

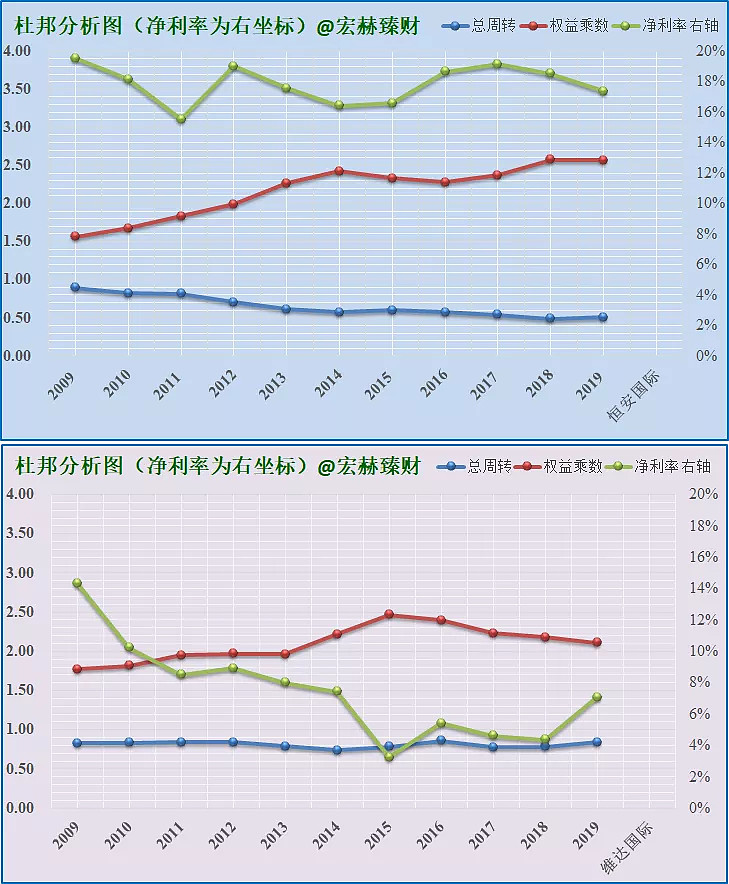

三、杜邦分析(近十年)

分项比较

二者杠杆率方面:恒安由于进入成熟期,产品基数大导致周转率低,通过高杠杆维持着高ROE,维达国际处于周转率扩张期,杠杆率下降,公司对杠杆使用谨慎,如果加大杠杆,ROE会更高。加分者:维达国际

二者总资产周转率方面:整体恒安国际的周转率逐渐降低。当前维达国际总资产周转率0.84在恒安国际0.51之上。加分者:维达国际

二者净利率方面:2011以来,维达国际净利率一直未走上两位数,恒安维持着15%+的较高净利润率。加分者:恒安国际

合并比较

从当前杜邦态势来看,恒安国际是低周转+高利润+高杠杆模式;维达国际是高周转+低利润+高杠杆模式。

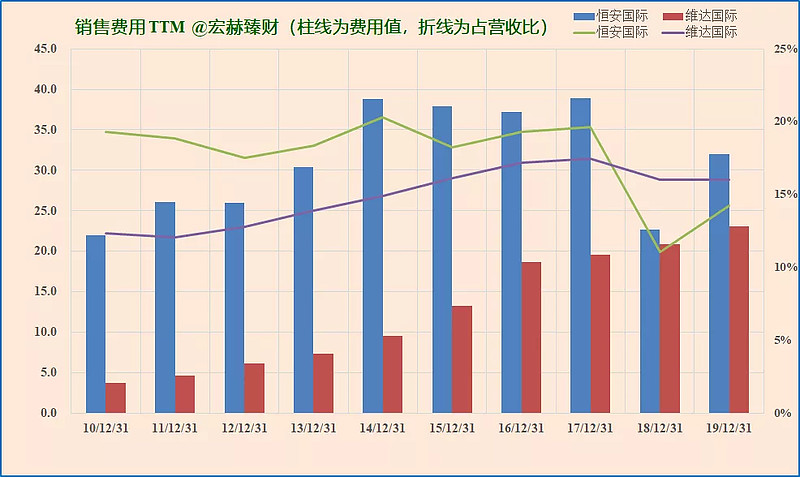

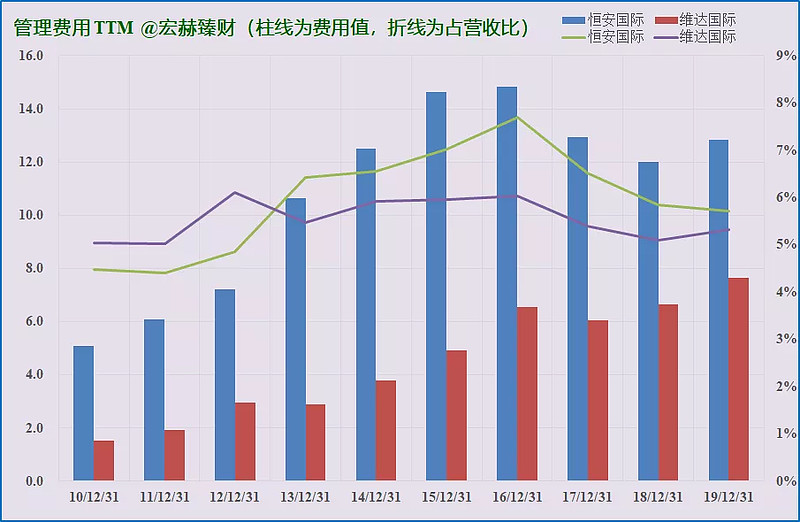

四、费用分析

销售、管理费用单项对比图

当前二者由于体量不同,费用不在一个层级。从占营收比看,恒安国际的销售和管理费占营收比近年来都逐步降低,当然也有公司多年经营的品牌效应积累。加分者:恒安国际。

五、负债分析

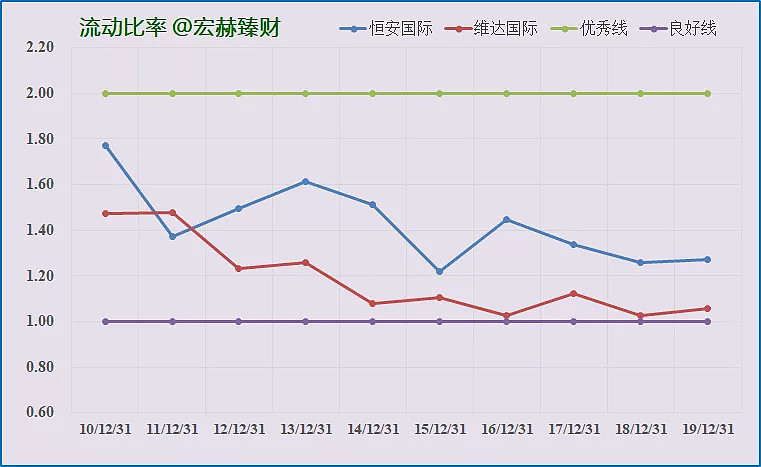

流动比率对比

EBITDA/负债

税息折旧及摊销前利润,简称EBITDA,是Earnings Before Interest, Taxes, Depreciation and Amortization的缩写,即未计利息、税项、折旧及摊销前的利润。比值越大越好。

带息负债/现金及等价物

看企业紧急情况偿债能力,比值越小越好。

5最终市值体现

当前市值和估值体现

总市值对比图

市盈率对比图

15Q3以来维达国际的市盈率一直高于恒安国际,当前TTM值:恒安国际17.7倍;维达国际21.7倍。

当前PK结果:

恒安国际/维达国际市值第1季:【222%】;或为【2.22:1】

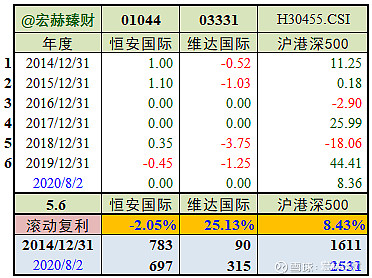

最后我们来看看自沪港深500指数启用的2014年12月31日起,二者年度收益状况,如下图所示:

在这5.6年的光阴里,恒安国际市值从783亿减少至697亿,年均复利回报率-2.05%,维达国际从90亿增长至315亿,年均复利回报率25.13%,同期沪港深500指数从1611点升至2531点,年均复利回报率为8.43%。

如果把二者的市值变化看成基金净值,那么截止当前二者净值走势图如下:

取2014-12-31上市日净值为1.0000

本期恒安国际【0.8909】;维达国际【3.5005】;沪港深500【1.5716】

综合简述

恒安国际通过较高的净利率和较高的财务杠杆实现了高于维达的ROE,同时,得益于公司丰富的产品品类,也降低了对单一原材料价格波动的敏感度,利润率水平与维达国际对比较为稳定。

整体收入规模恒安遥遥领先于维达,得益于其业务最为多元化。维达的估值大幅低于同业公司,而成长性强于行业均值。

维达国际目前的业务以纸巾为主,个护为辅。恒安的个人护理业务(尤其是卫生巾)发展相对成熟。2016年维达的纸巾业务规模就已超过恒安,但总营收仍不及恒安,市值上的差距更加明显,根本原因也在于两家公司在个护领域差距显著所致。2020年是维达重新发展卫生巾业务的第一年,规模效应和生产效率方面存在爬坡的过程。后续的毛利率水平是否与恒安国际的卫生巾业务相当,拭目以待……

思考题:

1、恒安国际的市盈率可否提升?

2、十年后二者的市值谁大?

3、现在时点你投资谁呢?

上述问题欢迎投资者在留言区留言互动……

每一对天下无双都各怀绝技,竞争惨烈,剧情好看,胜过电影,我们下季评测再见……