导读

如果你在市场沉浸久远,你会发现很多行业的竞争最后都演绎成双寡头垄断,其他竞争者逐渐退出,而它们俩的长跑才刚刚开始,商战愈演愈烈,剧情精彩万分,最终它们要向资本高声呐喊“天下无双”…… [当前版本1.6]

请耐心等待版本的提升,意味着内容的不断日臻成熟实用。

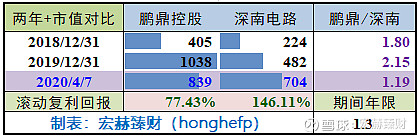

近两年市值对比表

过去两个整年度时段末鹏鼎的市值都大于深南,优势也逐年增加,今年以来鹏鼎市值回落较多,当前鹏鼎控股市值/深南电路市值为【1.19】。

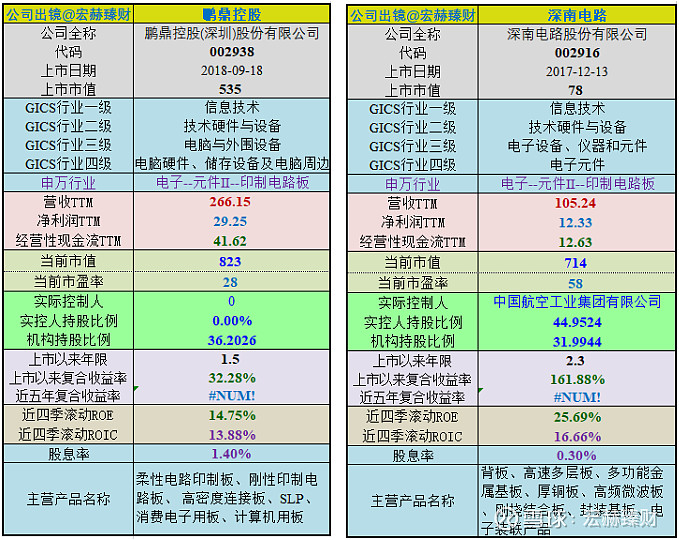

1公司出镜

鹏鼎控股自上市以来1.5年,年均复合收益率为约32.28%。截止当前评测日近五年年均复合收益率为---%。

最新股价对应近12月股息率1.40%。

2019年末扣非加权ROE为【14.89%】

深南电路自上市以来2.3年,年均复合收益率为约161.88%。截止当前评测日近五年年均复合收益率为---%。

最新股价对应近12月股息率0.30%。

2019年末扣非加权ROE为【27.19%】

2收入结构

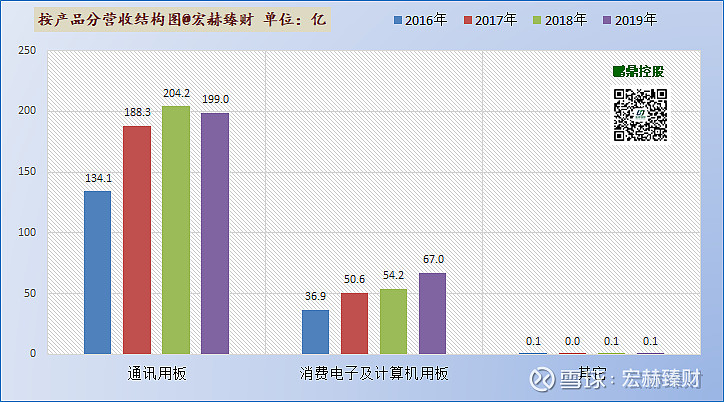

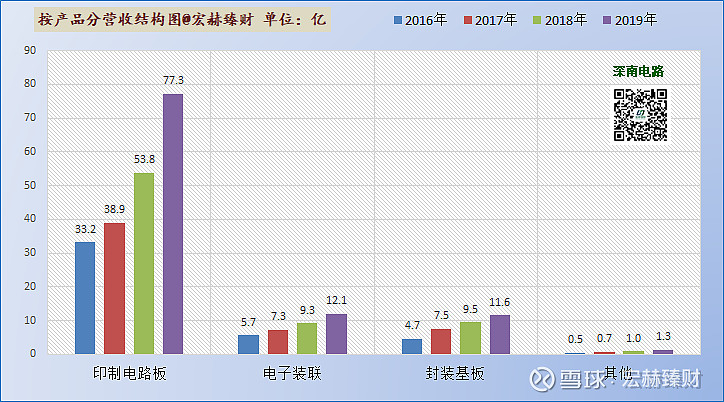

最新财报营收按产品分类占比图

从产品分类来看鹏鼎控股近75%业务为通讯用板;而深南电路分类显示约73%为印制电路板产品,其余为电子装联等其他(23.9%)。[注]:括号内为最新毛利率值

在2018年鹏鼎控股的分类是通讯用板产品(79.0%);深南电路印刷电路板产品毛利率(70.8%)。电子装联等其他(25.9%)。

近四年营收前五分类结构图

主营1业务2016-2018三年复利增长率分别为:40.4%、8.4%和-2.5%。

主营2业务2016-2018三年复利增长率分别为:37.0%、7.2%和23.6%。

主营1业务2016-2018三年复利增长率分别为:---%、---%和---%。

主营2业务2016-2018三年复利增长率分别为:-34.1%、-28.8%和140.0%。

3行业地位

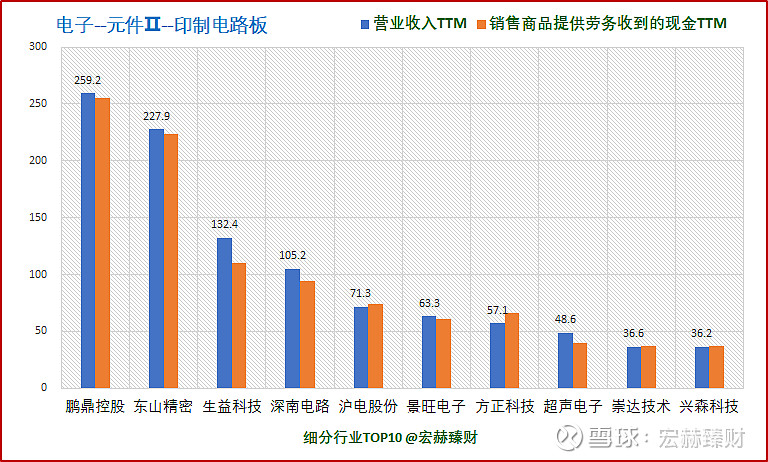

细分行业营收排名

鹏鼎控股营业收入为259.2亿,排名1/24;

深南电路营业收入为105.2亿元,排名4/24。

二者所属申万行业为【电子-元件Ⅱ-印制电路板】,统计范围为A股公司,共计【24】家

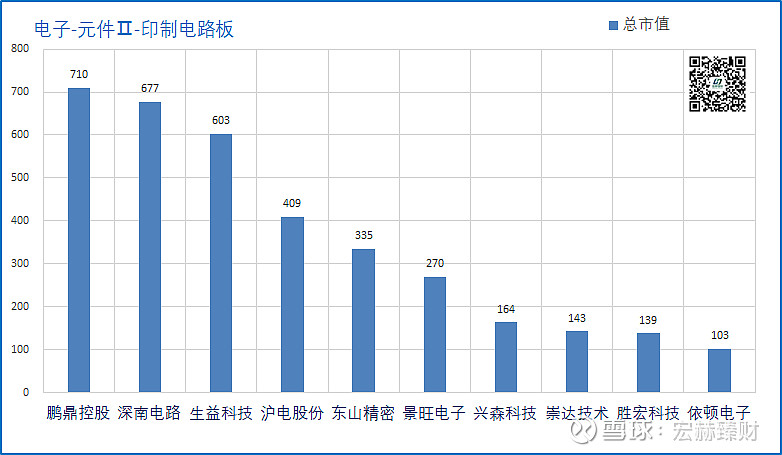

当前二者市值在细分行业位置图

当前市值:鹏鼎控股710亿,排名1/24;深南电路677亿,排名2/24。

4财务指标对比

财务指标PK

财报日期:191231日

TTM日期:20/04/07日

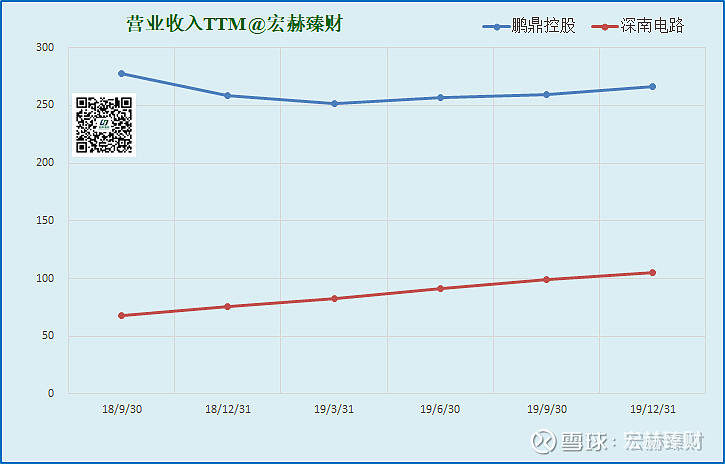

一、营收态势

近四季营业收入和净利润趋势图

近四个季度营业收入比:

缓慢减小差距。

近十年营收复合增速:---

近五年营收复合增速:---

2018Q3至今,鹏鼎控股的总体营业收入态势较为平缓,深南电路的营收一直呈上升趋势。并一直持续至今。期初开始,鹏鼎控股的营收一直高于深南电路。

近四个季度归母净利润对比:

最新归母净利润,鹏鼎:29.2亿,深南:12.3亿。

近五年归母净利润复合增速:---

近十年归母净利润复合增速:---

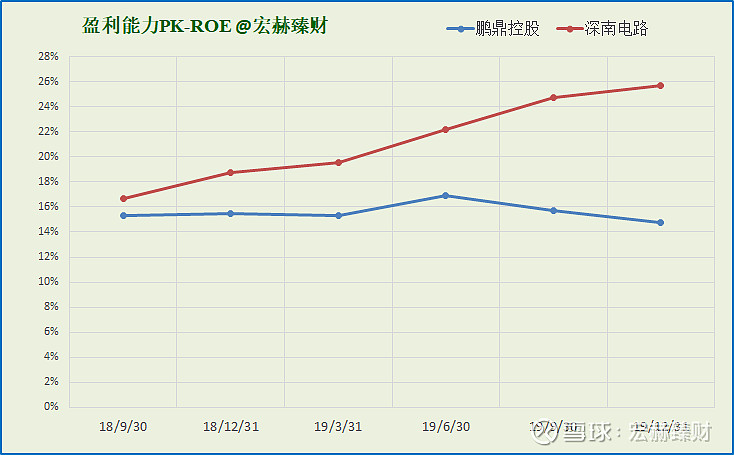

二、盈利能力

近四季滚动净利率走势图

二者净利率都未过12%一线。鹏鼎控股期初一直增长,至19Q2逐渐回落。深南电路整体呈上升态势,近两季净利率增速较快,于19Q3反超鹏鼎控股且一直居其上方。

19Q4净利率:鹏鼎控股:10.99%;深南电路:11.71%。鹏鼎控股落后深南电路0.72个百分点。

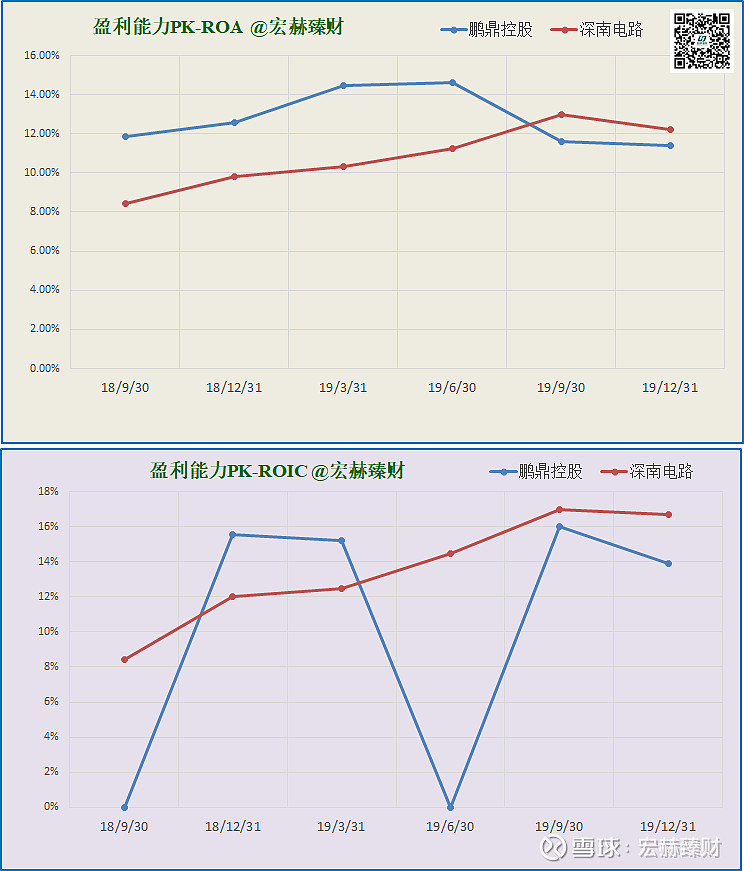

近四季滚动ROA、ROIC及ROE走势图

在总资产收益率(ROA)方面:鹏鼎控股起步高于深南电路,后续被深南反超,鹏鼎控股于19Q2出现较大回落;截止当前,深南高于鹏鼎。

投入资本收益率(ROIC)方面:鹏鼎控股较为波动。深南电路整体呈上升趋势。至今深南电路高于鹏鼎控股。

净资产收益率(ROE)方面:鹏鼎控股整体在深南电路之下。鹏鼎控股前期较为平缓,至19Q2逐步回落,截止当前值为14.75%,下滑于15%之下。深南电路增幅较大,由18Q3的16%+增至19Q4的26%一线。

当前各个指标值:

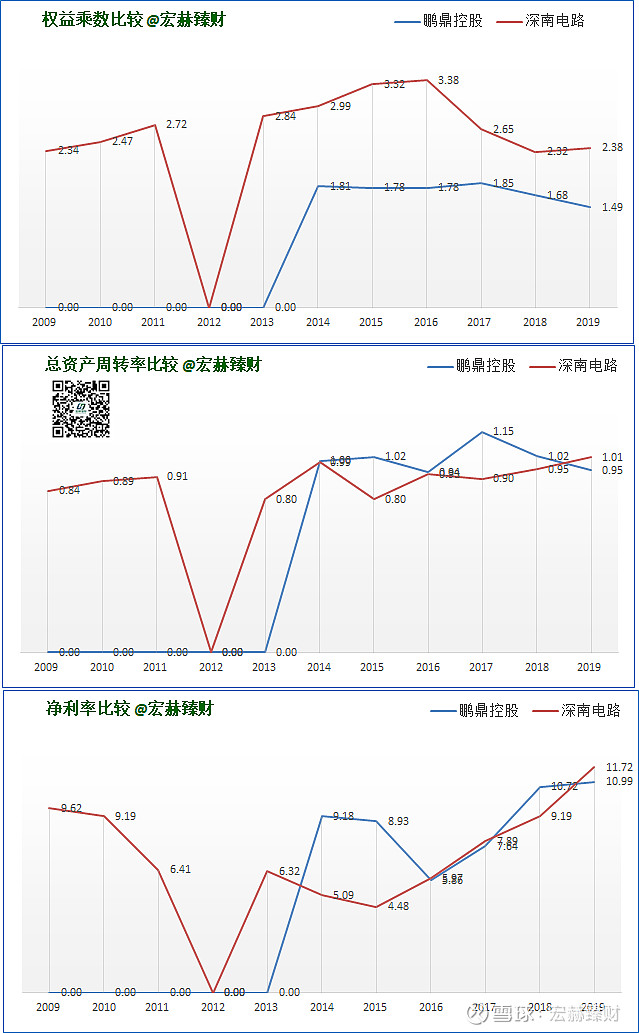

三、杜邦分析(近十年)

分项比较

二者为2017和2018年的新股,主要看近期数据

二者当前杠杆率深南电路一直处于鹏鼎控股的上方。杠杆是双刃剑。看二者如何利用。加分者:---

二者总资产周转率都较高(行业特性)。当前深南电路总资产周转率1.01在鹏鼎控股0.95之上。加分者:深南电路

二者净利率方面:鹏鼎控股2016年跌至5.86%之后反弹,后续一直增长。深南电路近四年上升较宽,目前11.72%高于鹏鼎的10.99%。加分者:深南电路

合并比较

从当前杜邦态势来看,鹏鼎控股杠杆率低于深南电路,周转率低于深南;净利率二者都中等。总体看行业所致,二者旗鼓相当。

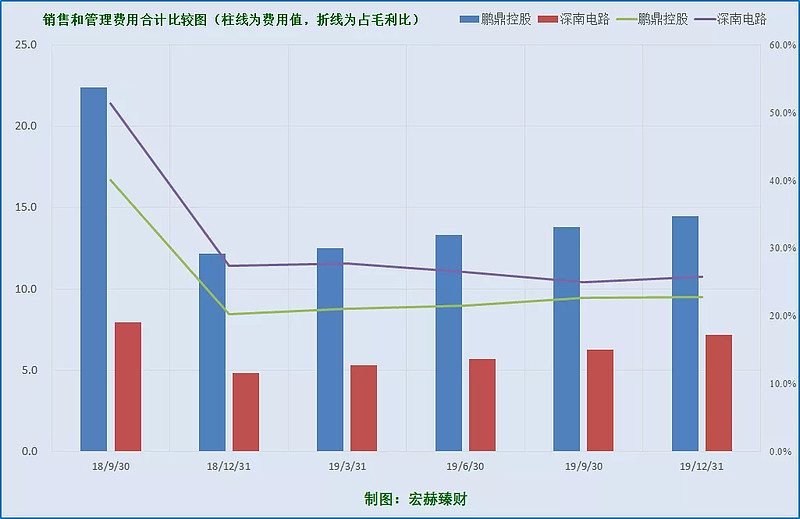

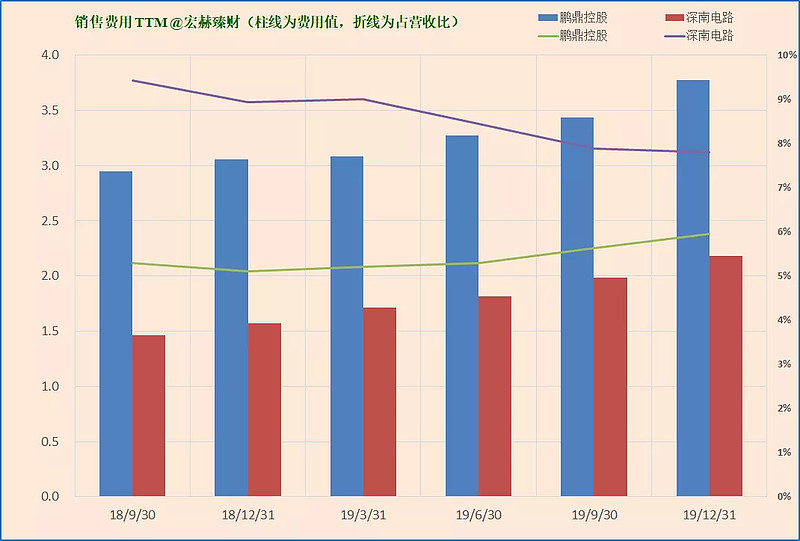

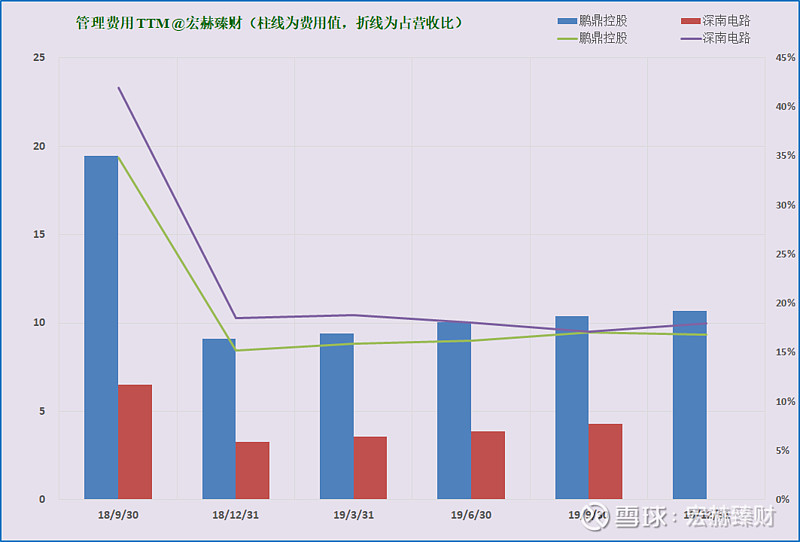

四、费用分析

销售和管理费用合计对比图

折线为销管费用占毛利比值,该比值加分者:鹏鼎控股

销售、管理费用单项对比图

鹏鼎控股和深南电路销售费用规模都呈上行态势,管理费用规模二者趋势相似,总体看销管费占营收比方面鹏鼎控股好于深南电路。加分者:鹏鼎控股

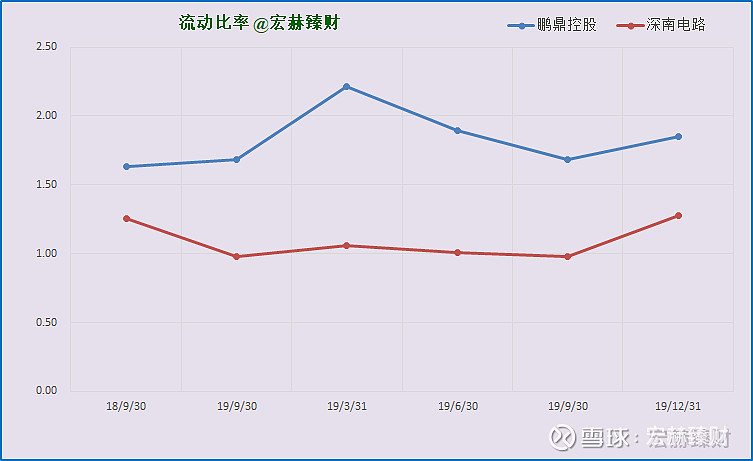

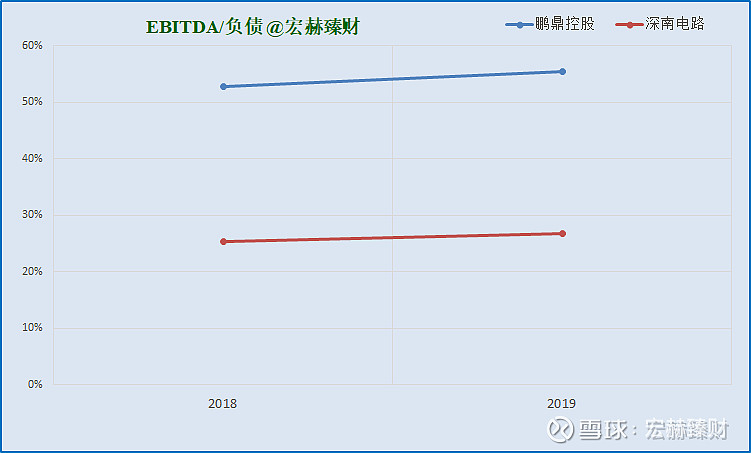

五、负债分析

流动比率对比

EBITDA/负债

税息折旧及摊销前利润,简称EBITDA,是Earnings Before Interest, Taxes, Depreciation and Amortization的缩写,即未计利息、税项、折旧及摊销前的利润。

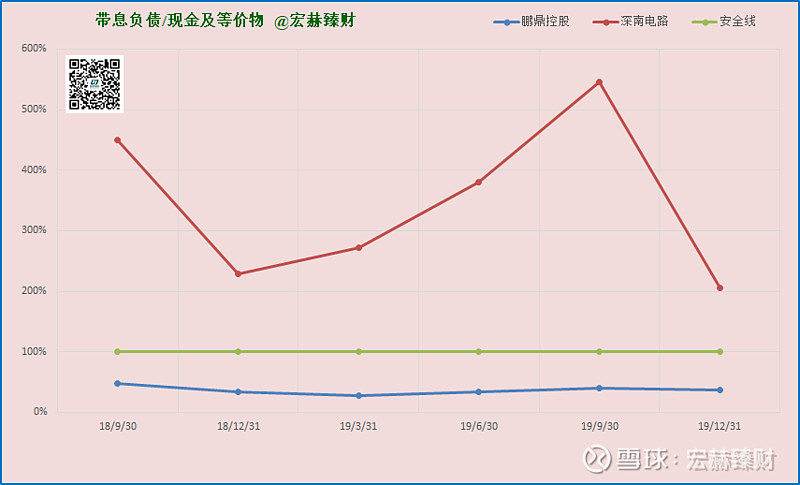

带息负债/现金及等价物

深南当前债务率较大,流动比率不如鹏鼎。是在其高盈利能力上的扩张,从经营角度属于正常。

5最终市值体现

当前市值和估值体现

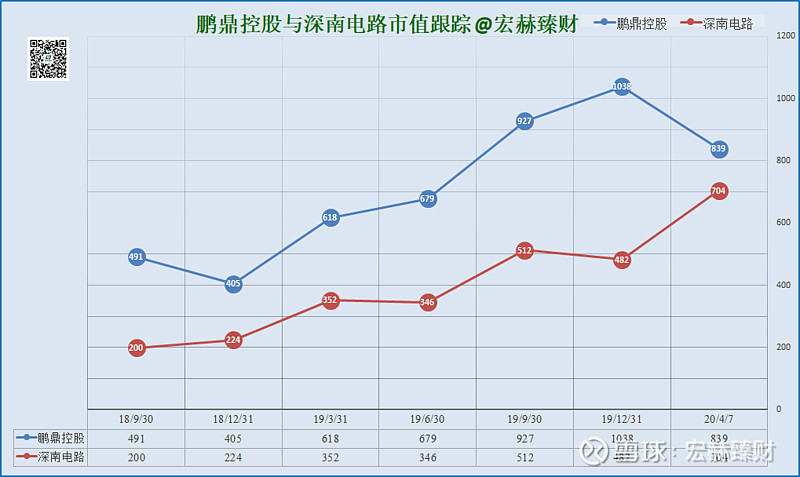

总市值对比图

自可比日期起,鹏鼎控股一直领先深南电路,在18年末,二者差距逐步拉大;后于19年末续逐渐减小,截至目前尚未出现交点。

本季市值对比(鹏鼎控股/深南电路):119%(839/704),鹏鼎控股领先134亿,或领先19.1%

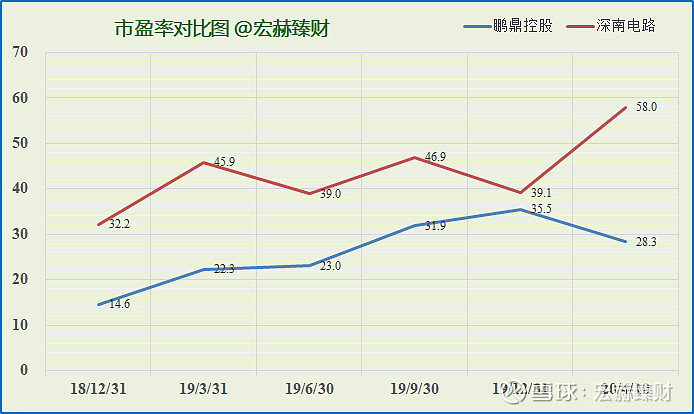

市盈率对比图

由于深南的盈利能力指标高,因此获得估值溢价,18Q4以来市盈率一直高于鹏鼎,当前TTM值:鹏鼎28.3倍;深南58.0倍。

当前PK结果:

鹏鼎控股/深南电路市值第1季:【119%】;或为【1:0.84】

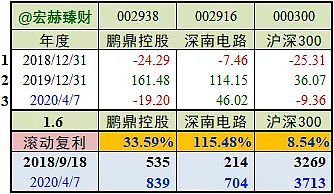

最后我们来看看自鹏鼎控股上市的2018年9月18日起,二者年度收益状况,如下图所示:

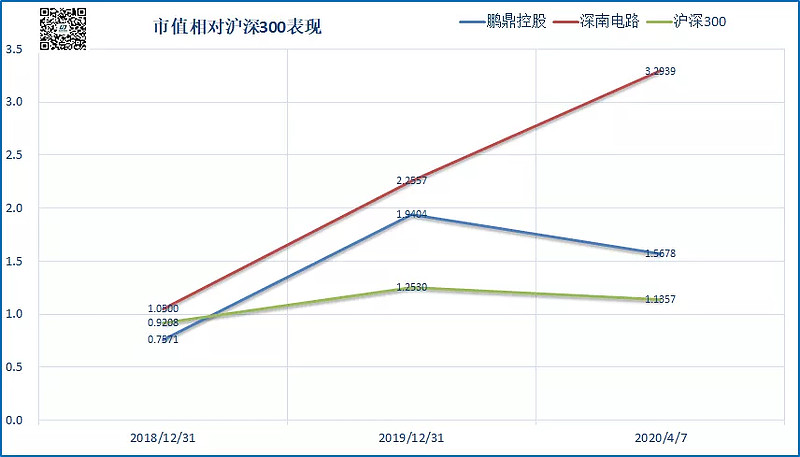

在这1.6年二者有可比数据的光阴里,鹏鼎控股市值从535亿增长至839亿,年均复利回报率33.59%,深南电路从214亿增长至704亿,年均复利回报率115.48%,同期沪深300指数从3269点升至3713点,年均复利回报率为8.54%。在1个整年度期间,二者皆取得正收益。

如果把二者的市值变化看成基金净值,那么截止当前二者净值走势图如下:

取鹏鼎控股上市日净值为1.0000

本期鹏鼎控股【1.5678】;深南电路【3.2939】;沪深300【1.1357】

综合简述

整体看鹏鼎的营收和利润规模大于深南,但后者的盈利能力更强,市场也予以深南更高估值,目前二者市值接近,但从财务指标来看深南更优一筹。

天下无双各怀绝技,竞争惨烈,剧情好看,胜过电影,我们下季评测再见……

二者估值评测详见护城河评级专栏:

更多原创研究可关注我们宏赫臻财微信和雪球同名公号或者点击这里查看