导读

如果你在市场沉浸久远,你会发现很多行业的竞争最后都演绎成双寡头垄断,其他竞争者逐渐退出,而它们俩的长跑才刚刚开始,商战愈演愈烈,剧情精彩万分,最终它们要向资本高声呐喊“天下无双”…… [当前版本1.4]

请耐心等待版本的提升,意味着内容的不断日臻成熟实用。

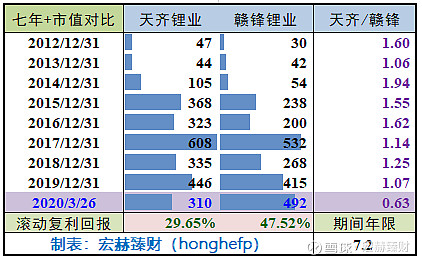

近七年市值对比表

过去七个整年度时段末天齐的市值都大于赣锋,但优势在降低,今年以来天齐市值回落较多,当前天齐锂业市值/赣锋锂业市值为【0.63】,年末是否还能超越赣锋呢?

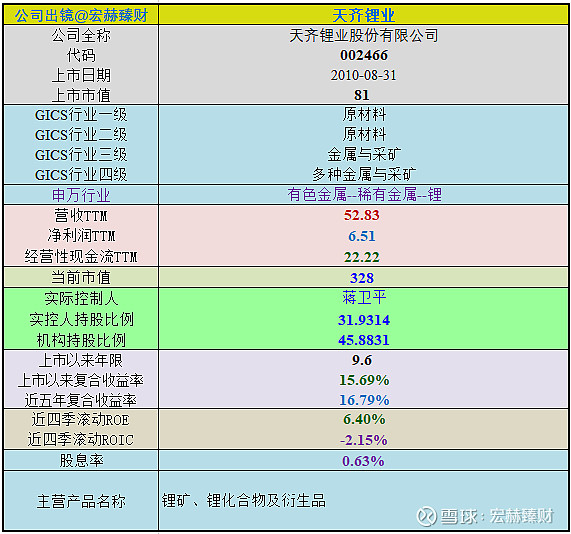

1公司出镜

天齐锂业自上市以来9.6年,年均复合收益率为约15.69%。截止当前评测日近五年年均复合收益率为16.79%。

最新股价对应近12月股息率0.63%。

2018年末扣非加权ROE为【19.64%】

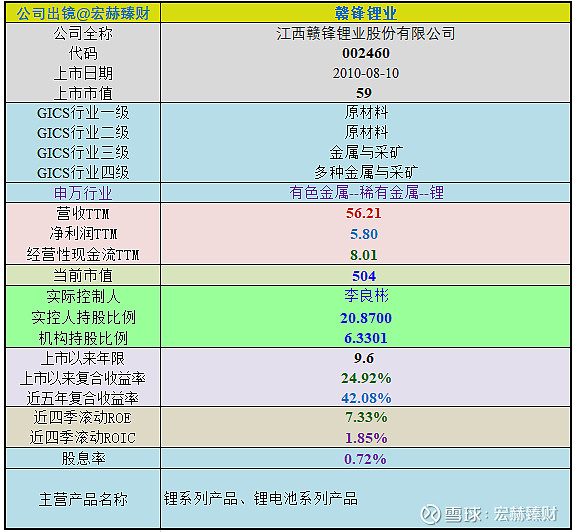

赣锋锂业自上市以来9.6年,年均复合收益率为约24.92%。截止当前评测日近五年年均复合收益率为42.08%。

最新股价对应近12月股息率0.72%。

2018年末扣非加权ROE为【27.65%】

2收入结构

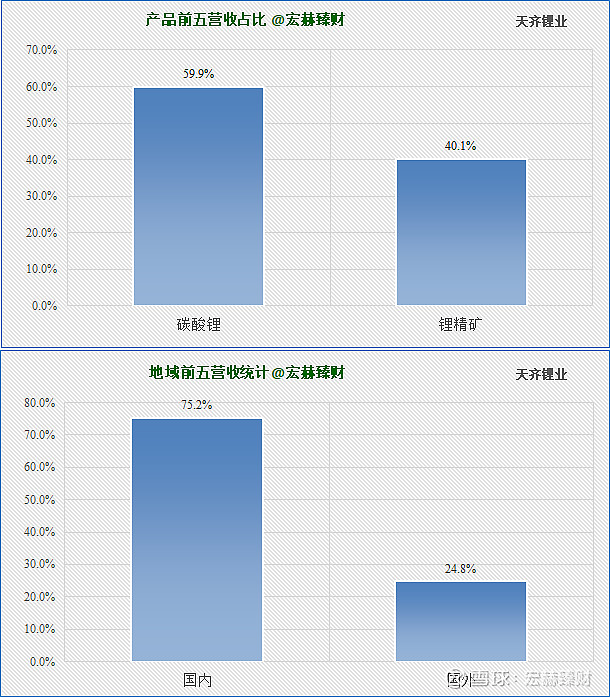

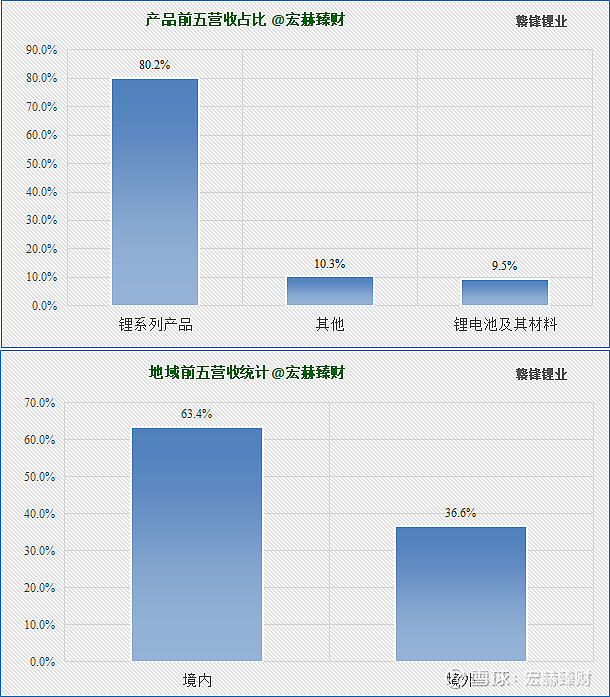

最新财报营收按产品分类占比图

从产品分类来看天齐锂业近60%业务为碳酸锂(59.9%);而赣锋锂业最新分类显示八成为锂系列产品(80.2%),其余为锂电池等其他(19.8%)。

[注]:括号内为最新毛利率值

而在2018年天齐锂业的分类还是碳酸锂产品(65%);锂精矿产品(毛利率72%)。赣锋锂业锂系列产品毛利率(40%)。

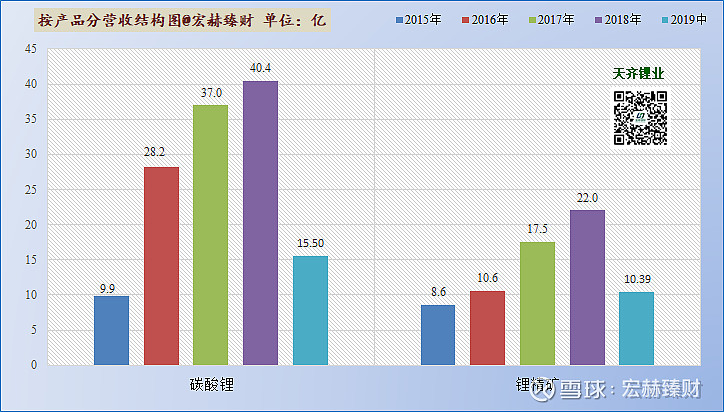

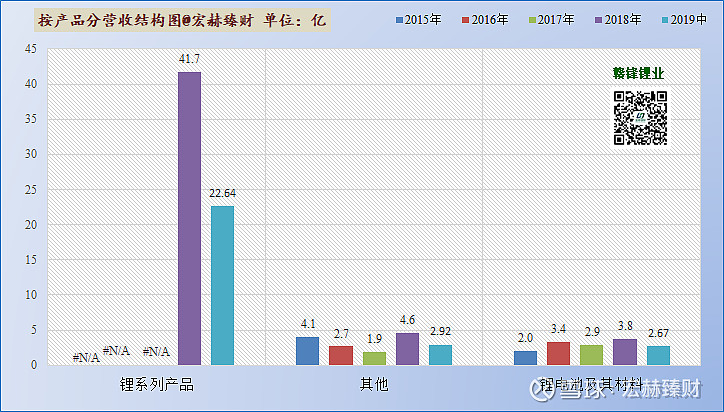

近四年营收前五分类结构图

主营1业务2016-2018三年复利增长率分别为:184.9%、30.9%和9.3%。

主营2业务2016-2018三年复利增长率分别为:23.3%、64.9%和25.8%。

主营1业务2016-2018三年复利增长率分别为:---%、---%和---%。

主营2业务2016-2018三年复利增长率分别为:-34.1%、-28.8%和140.0%。

赣锋锂业一直采用与天齐锂业不同的分类方式。产品分类较天齐锂业多一个锂电池及其材料。

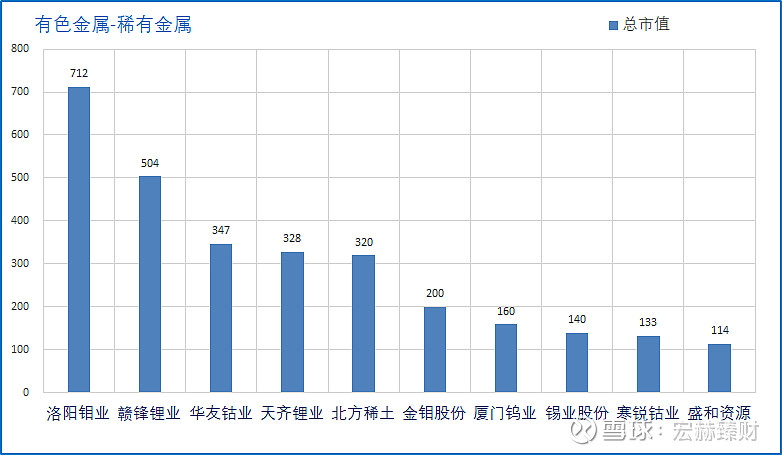

3行业地位

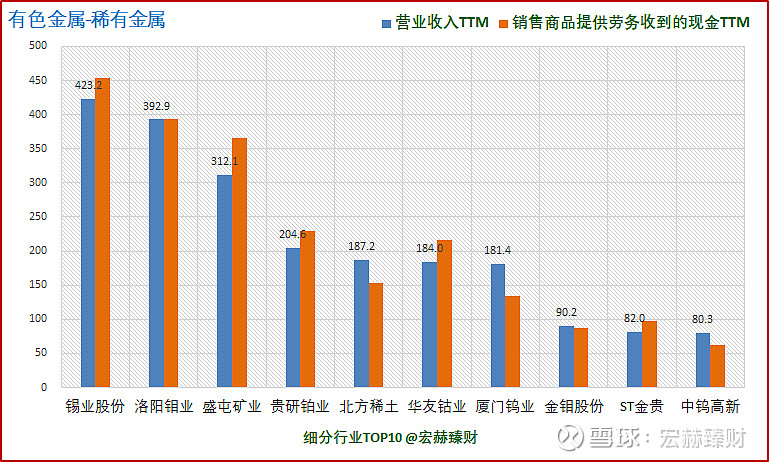

细分行业营收排名

天齐锂业营业收入为52.8亿,排名13/24;

赣锋锂业营业收入为56.2亿元,排名12/24

二者所属申万行业为【有色金属-稀有金属】,统计范围为A股公司,共计【24】家

当前二者市值在细分行业位置图

当前市值:天齐锂业328亿,排名4/24;赣锋锂业504亿,排名2/24。

4财务指标对比

财务指标PK

财报日期:190930日

TTM日期:20/03/25日

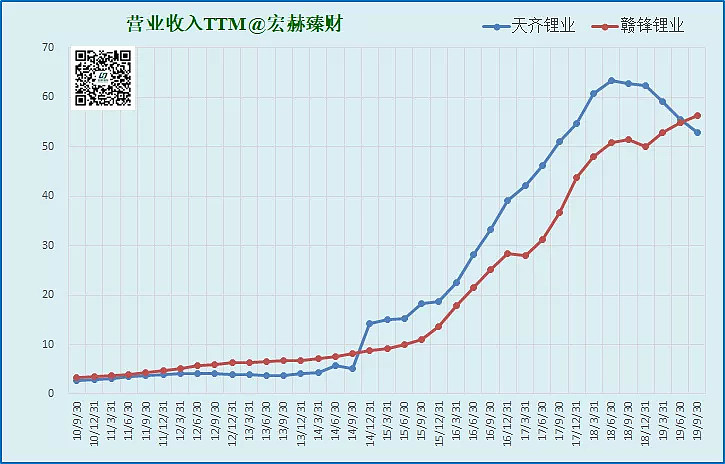

一、营收态势

近四季营业收入和净利润趋势图

2010年至今,赣锋锂业的总体营业收入呈上升态势,天齐锂业18年二季度开始营收态势转变为下滑,并一直持续至今。

14年三季度开始,天齐锂业的营收一直高于赣锋锂业,二者增幅都较大;于19年二季度,营收被赣锋锂业反超。

近四个季度天齐锂业营业收入/赣锋锂业:1.25-1.12-1.01-0.94

稳步减小差距。

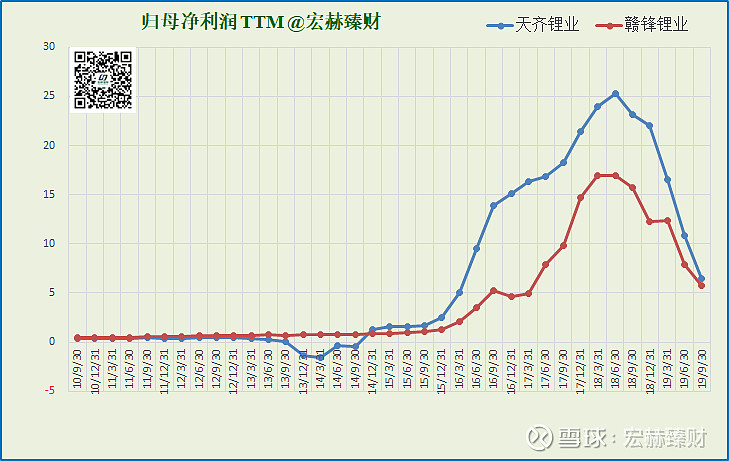

近四个季度天齐锂业归母净利润/赣锋锂业:1.80-1.33-1.37-1.12

最新归母净利润,天齐:6.5亿,赣锋:5.8亿。

近五年归母净利润复合增速:天齐31.2%;赣锋39.3%

近十年归母净利润复合增速:天齐---%;赣锋---%

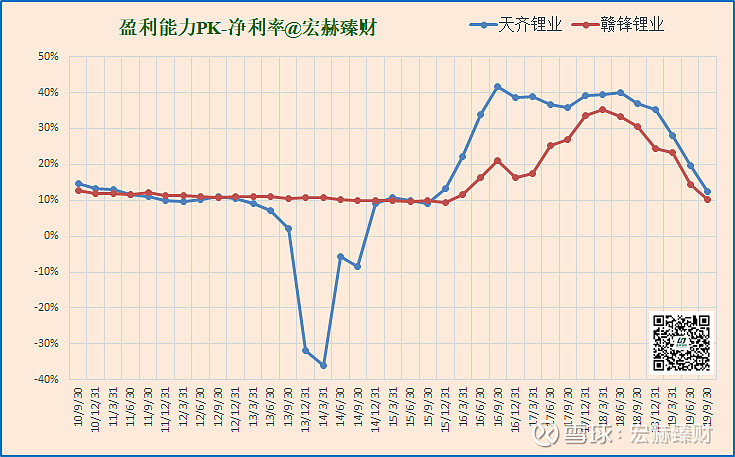

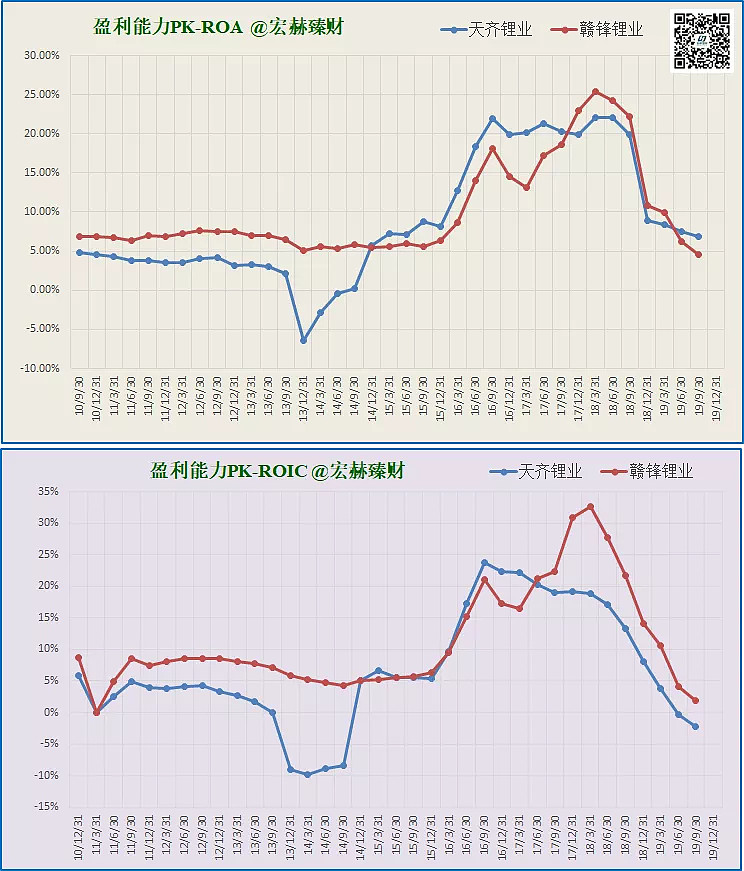

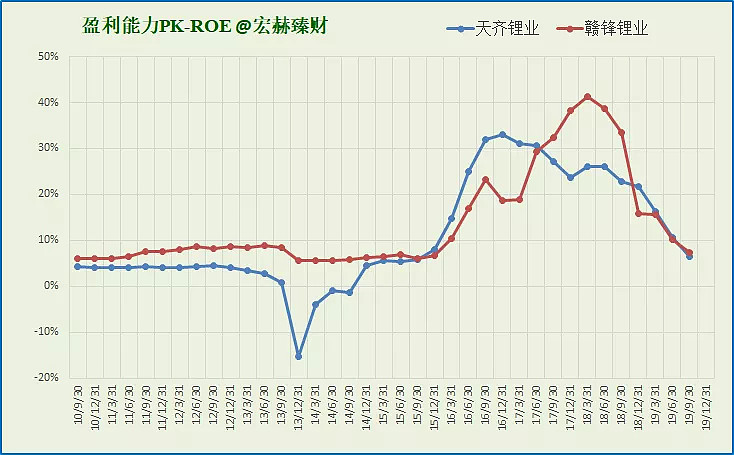

二、盈利能力

近四季滚动净利率走势图

天齐锂业在12Q4净利率跌破10%一线,一直降至14Q1的-35.95%;之后于15Q3回涨至10.76%,后续一直在10%以上反复。赣锋锂业净利率前期较平缓,于15Q4开始上涨,最高点达35.17%,后续逐渐回落,19Q3降至10.32%。

19Q3净利率:天齐锂业:12.31%;赣锋锂业:10.32%。赣锋锂业落后天齐锂业约2.0个百分点。

近四季滚动ROA、ROIC及ROE走势图

在总资产收益率(ROA)方面,赣锋锂业起步高于天齐锂业,后续呈胶着状态,天齐于13Q4出现较大回落,但后面迅速回归正常;截止当前,天齐高于赣锋。

投入资本收益率(ROIC)方面,天齐锂业总体低于赣锋锂业;天齐锂业在13Q3开始负增长,后续持续上升,又于19Q2再一次负增长。赣锋锂业整体前期较平缓,18Q1升至最高点32.58%,后续一直下降,至今还未负增长。

当前各个指标值:

净资产收益率(ROE)方面,天齐锂业13Q3开始负增长,到最低点-15.29%,后续反弹上升至16Q4,又一直下滑至今;赣锋锂业前期较为平缓,后续增幅较大,到18Q1之后开始下滑。

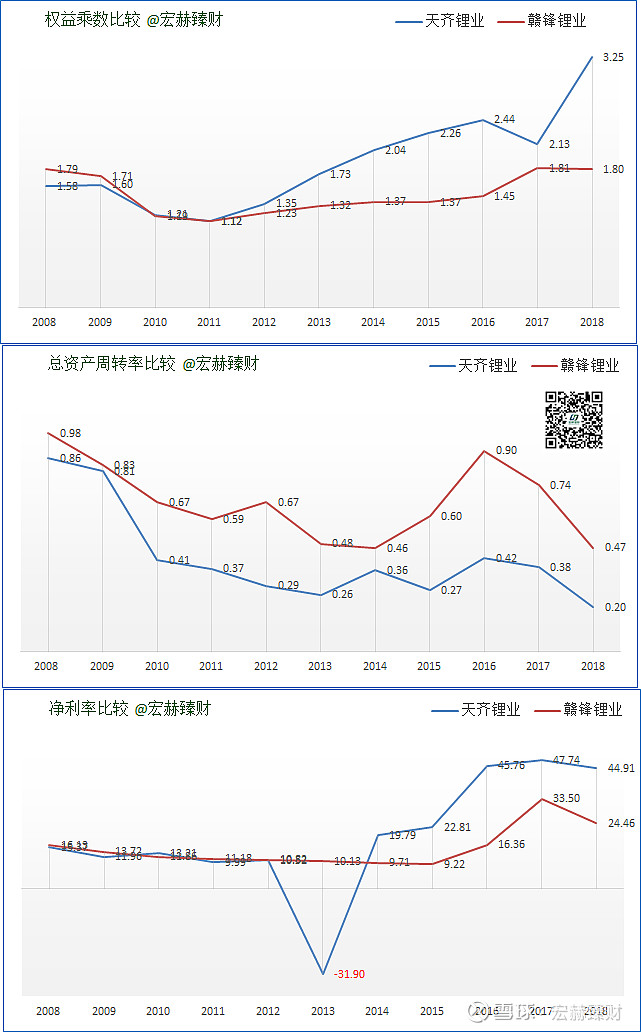

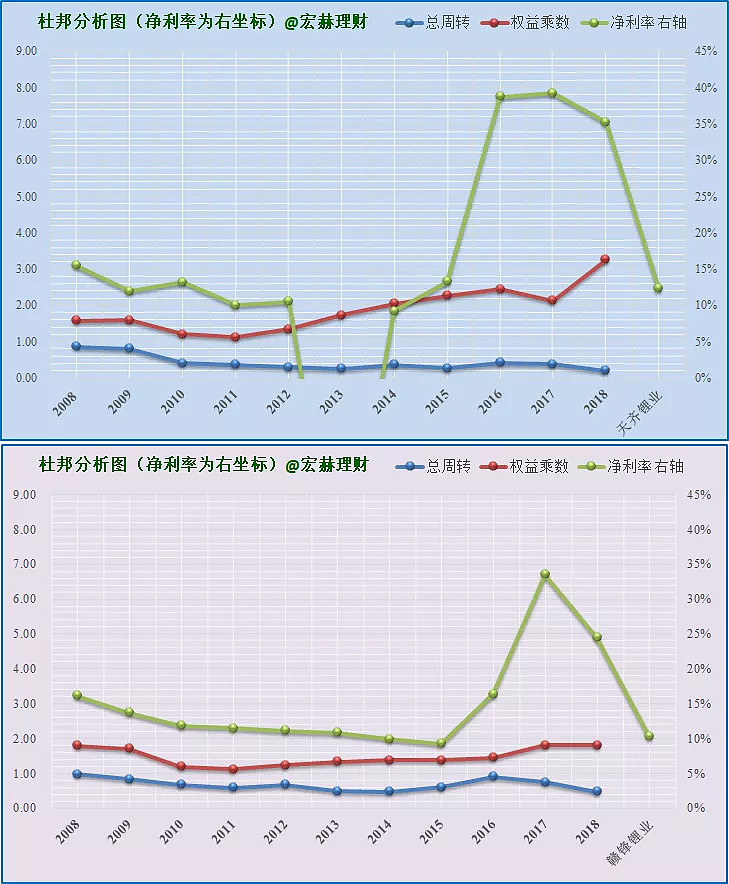

三、杜邦分析(近十年)

分项比较

二者当前杠杆率自2011年出现交点之后天齐一直处于赣锋锂业的上方。杠杆是双刃剑。看二者如何利用。加分者:赣锋锂业

二者总资产周转率总体来看二者趋势相似,当前赣锋锂业总资产周转率在天齐锂业之上。加分者:赣锋锂业

二者净利率方面:天齐锂业在2012年跌破0%之后,触底反弹,后续一直增长,于2013年反超赣锋锂业。近四年,赣锋锂业的净利率有缓慢下降的趋势。加分者:天齐锂业

合并比较

从当前杜邦态势来看,赣锋锂业杠杆率低于天齐,周转率高于天齐;净利率二者都较高有波动。总体看赣锋好于天齐。

天齐锂业今年来负债收购是其发展战略所致

四、费用分析

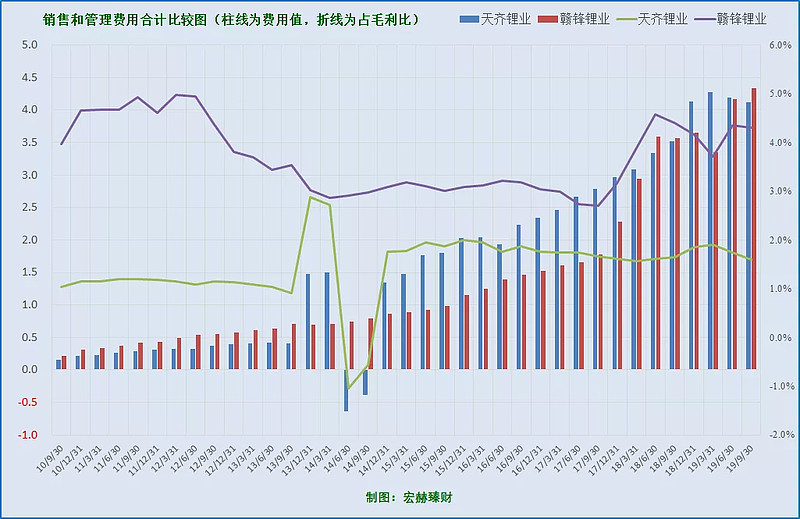

销售和管理费用合计对比图

折线为销管费用占毛利比值

销管费用规模二者互有高低,13年末以来天齐整体高于赣锋,但销管费用占毛利的比值,天齐锂业一直好于赣锋。

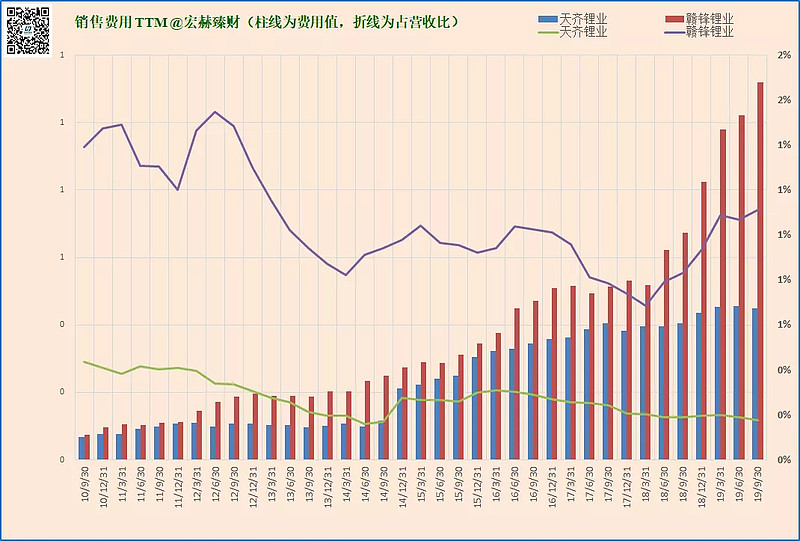

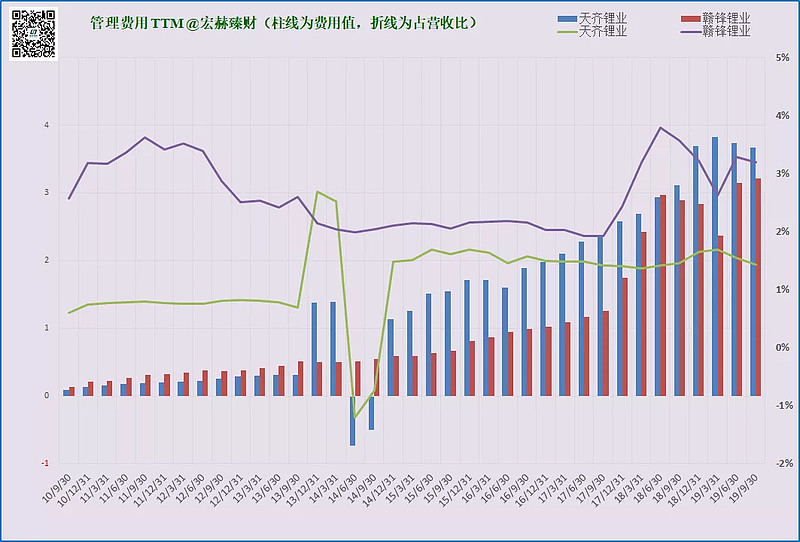

销售、管理费用单项对比图

赣锋锂业销售费用规模较大上行,天齐锂业缓慢上行,19Q3有回落趋势。赣锋锂业销售费用占营收比高于天齐锂业。

五、负债分析

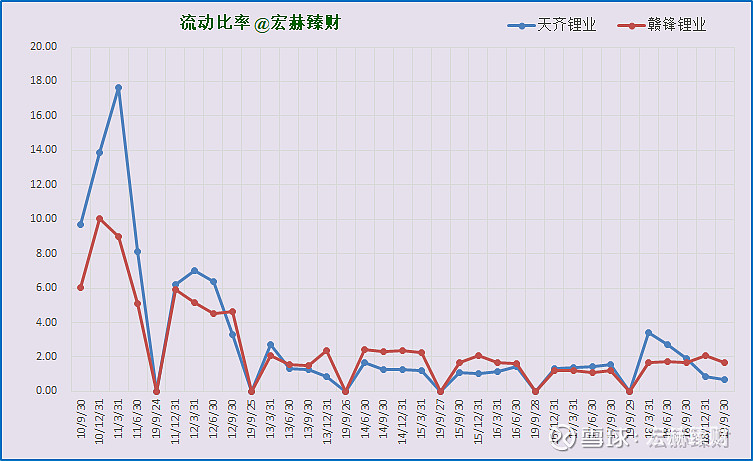

流动比率对比

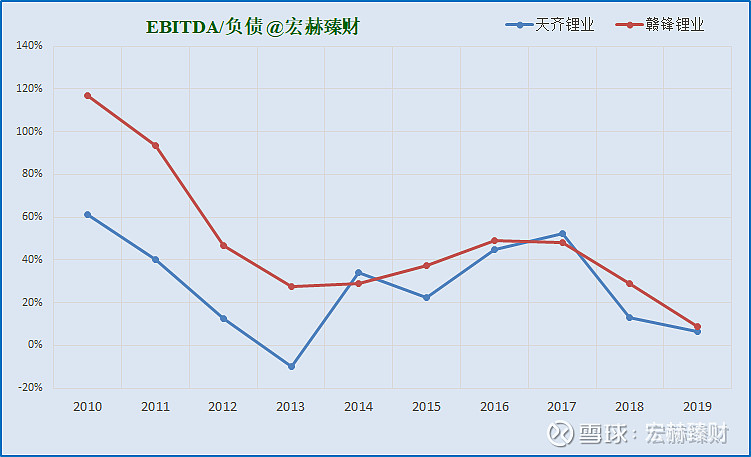

EBITDA/负债

税息折旧及摊销前利润,简称EBITDA,是Earnings Before Interest, Taxes, Depreciation and Amortization的缩写,即未计利息、税项、折旧及摊销前的利润。

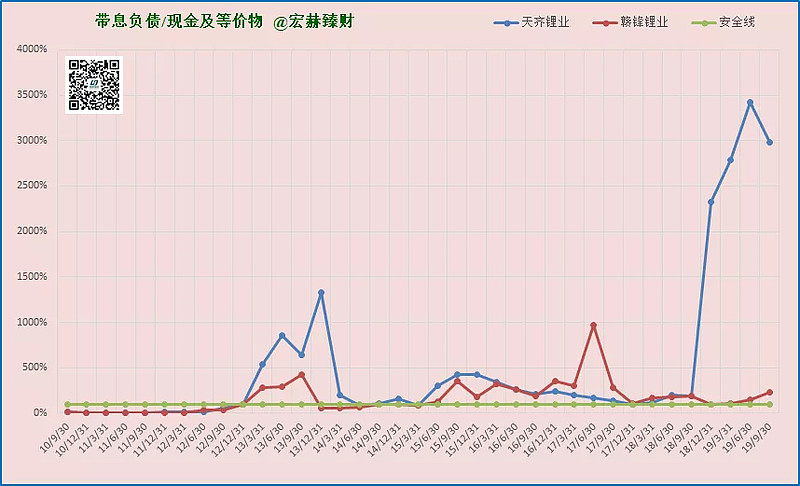

带息负债/现金及等价物

该指标相对来说赣锋锂业较为平缓,并一直在安全线上下波动,而天齐锂业自18Q3该指标大幅度增长,债务规模扩大,比较之下赣锋锂业占优势。

5最终市值体现

当前市值体现

自可比日期起,天齐锂业一直领先赣锋锂业,在15年末之后,二者差距拉大;后续逐渐减小,一直到19Q4 出现交点,天齐锂业被赣锋锂业反超。

本季市值对比(天齐锂业/赣锋锂业):65%(328/504),赣锋锂业领先176亿,或领先53.49%

当前PK结果:

天齐锂业/赣锋锂业市值第1季:【63%】;或为【1:1.59】

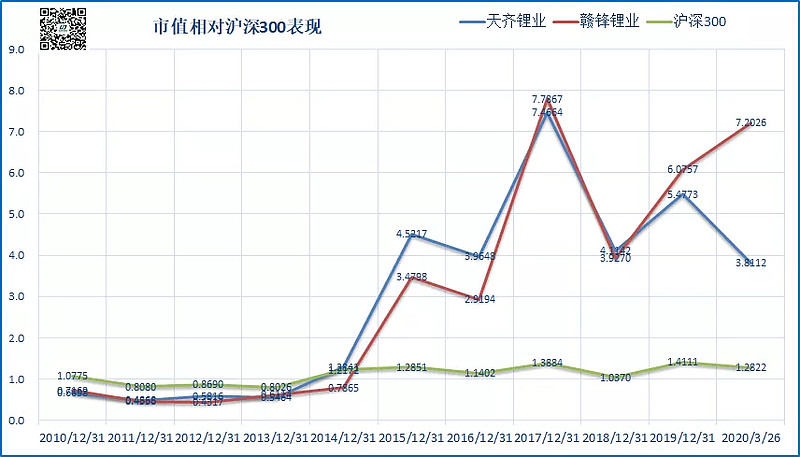

最后我们来看看自天齐锂业上市的2010年8月31日起,二者年度收益状况,如下图所示:

在这9.6年二者有可比数据的光阴里,天齐锂业市值从81亿增长至310亿,年均复利回报率15.00%,赣锋锂业从68亿增长至492亿,年均复利回报率22.91%,同期沪深300指数从2903点升至3723点,年均复利回报率为2.63%。在9个整年度期间,天齐锂业5年取得正收益,赣锋锂业5年取得正收益。

如果把二者的市值变化看成基金净值,那么截止当前二者净值走势图如下:

取天齐锂业上市日净值为1.0000

本期天齐锂业【3.8112】;赣锋锂业【7.2026】;沪深300【1.2822】

综合简述

二者的财务指标可谓各有优缺点,是各自商业模式略有不同所致,天齐追求垄断上游原材料为经营战略,但导致负债端承压,适逢中国去杠杆周期,2020新冠病毒影响全球经济,充分展现了杠杆这个双刃剑的两面威力;而赣锋稳步追求全产业链经营,在财务上要稳健与天齐。

然而如果天齐渡过难关,在上游产业链上的话语权便会增加,盈利能力会强于赣锋。企业经营如同一本故事书,这二者的竞争仍在继续。

思考题:锂业的未来可替代性……

天下无双各怀绝技,竞争惨烈,剧情好看,胜过电影,我们下季评测再见……

二者估值评测详见护城河评级专栏: