“1973年年中,我们以每股不到企业价值1/4的价格买下了我们在《华盛顿邮报》(WPC)的持股。计算价格/价值的比率并不要求具有非凡的洞察力,大多数证券分析师、媒体经纪人、媒体行政管理人员本应该与我们一样,可以估计到《华盛顿邮报》的内在价值介于4亿到5亿美元之间,而且每个人都能在市场上看到,它当时在股市上的市值仅有1亿美元,价格明显低于价值。我们的优势是我们的态度,我们从格雷厄姆那里学到,成功投资的关键是,在好公司的市场价格远远低于其价值时出手。”

这是巴菲特致股东信,第二章的第一段话,重读这段话,你能看到一个睿智而又温和的长者娓娓道来:

老巴没有用说教的方式来表述,而是用了自己投资的例子。这一段话中,已然提供了巴菲特芒格投资逻辑的几个关键词:

1、 企业价值

2、 好公司

3、 价格远远低于价值

我们返回1974年,用比较“粗略”的方式,查看下华盛顿邮报是一个什么样的企业。

1972年,华盛顿邮报的资产负债表情况如下(单位:万美元)

账面的情况比较简单:如果以约定的价格收购这样一个企业,支付收购价格后,还需要多少现金呢?

华盛顿邮报的现金+流动金融资产为3000万美元,而负债是8190万美元,也就是说最在支付收购成本后,需要额外支付5190万美元,才能做到没有负债,或者继续让负债存续,不支付这5190万美元。

相反的情况,如果该公司,现金+流动金融资产的总额,超过了负债总额,那么如果收购这家公司,逻辑上是可以收购100%控股后,把多余的现金拿走,而不影响实际经营的,华盛顿邮报的资产负债情况看下来,是没有这个便宜可以占。

营收和利润的情况如下:

不使用计算器的前提下,能看到利润持续增长,最近一年的税后利润970万美元,而过去3-5年的利润增长,大概是在5-15%之间,取平均值的话大约10%,对于这样一个经营报纸的公司,如果是出现在自己面前,愿意支付什么价格呢?

我们假设推演一下:

如果华盛顿邮报后续0增长,维持在1000万美元的股东盈余。我们留意到1973年美国的国债利率,短期内从大约4-5%,上升到8-9%。而1974年又上升到13.75%,

如果按照利率作为“地心引力”来考虑,利润5%的情况下,能给予华盛顿邮报2亿美元的估值考虑,而在利率超过10%以后,应该在估值时,仅能考虑1亿美元了。

老巴在1973年,是用1060万美元,购买了公司9.7%的股份,那么计算得出的交易价格是1.093亿美元。

文中明确提到“可以估计到《华盛顿邮报》的内在价值介于4亿到5亿美元之间”,那么老巴是如何得到这一个数据的呢?

猜测有两种:

第一, 其他同类型的城市排名第一的报纸,其市场估值(100%股权的收购价格)是税后利润的40-50倍。

这一假设的可能性不大,因为重点是“内在价值”,而不是可参考交易的成交价。

第二, 老巴通过对华盛顿邮报财报和业务的了解,认为公司的内在价值,对应的估值是4-5亿美元。

显然应该是第二种逻辑。

我们从账面和当年盈利看,似乎看不出这个交易未来的巨大潜力,这个交易重要到什么程度?巴菲特屡次提到的案例,包括华盛顿,GEICO保险,喜诗糖果,或者还有可口可乐。

那么为什么能对当时股票市场交易价格对应1亿美元市值的华盛顿邮报,得出4-5亿美元的企业价值呢?

但是我们不能忽视的有以下因素:

1、好生意的稀缺性。

老巴眼中的生意分三种:

第一种,不需要继续投入,或者仅需要少量的投入,就可以产生持续增长的自由现金流回报,比如喜诗糖果;

第二种,需要持续投入,才能获得持续的业务增长和净利润(自由现金流)增长,比如飞行安全设备公司;

第三种,逐年持续投入,才能在激烈的竞争中获得喘息,但其实并不能保证持续的获得自由现金流,典型就是纺织业务。

显然,报纸属于第一类,不需要庞大和持续的资本开支,能够通过提价和规模效应(包括广告收入等)获得持续的利润增长;

在三种生意的框架下面,对公司的估值逻辑是不同的,第一类公司的内在价值,往往都是高于 近期利润*(1/国债利率),第三类公司,往往其内在价值是低于清算价值的,而第二类,需要把持续投入的资产投入,从每年利润中扣除,来合理的评估其内在价值。

我们无从考证老巴交易前对折现率的考虑了,假设考虑折现率是5%,那么参考华盛顿邮报1973年股东盈余1040万美元,其内在价值就是2.08亿美元;

4、 报纸业务的特性

老巴曾经提到过,报纸业务从长期来看,资本性支出最终将等同于折旧和摊销,而在1973年,华盛顿邮报当年的净利润1330万美元,折旧和摊销370万美元,资本支出660万美元,股东盈余计算为:净利润+折旧和摊销-资本支出=1040万美元。

但是按照老巴对报纸业务的理解,实际净利润可以理解为1330万美元。

此时,内在价值理解增加了0.58亿美元,为2.66亿美元。

5、 从喜诗糖果例子得到的额外估值

1972年,老巴和芒格完成了喜诗糖果的交易,我们有理由相信,喜诗糖果提价的逻辑,老巴已经认为在华盛顿邮报的业务中拥有类似的机会。

从营收看,华盛顿邮报1972年营收超过2亿美元,其中广告收入16600万美元,读者订阅支付4700万美元。

如果华盛顿邮报利用其发行量领先优势,提价15%,那么额外获得的600万美元,就几乎全部是股东盈余。

把这个因素考虑进入,内在价值就从2.66亿美元提高到了3.86亿美元。

至此,我们推演出华盛顿邮报的内在价值,接近4亿美元。

那么老巴以不到1.1亿美元的价格买入,实际购买价格相当于价值的25%左右。

后续:

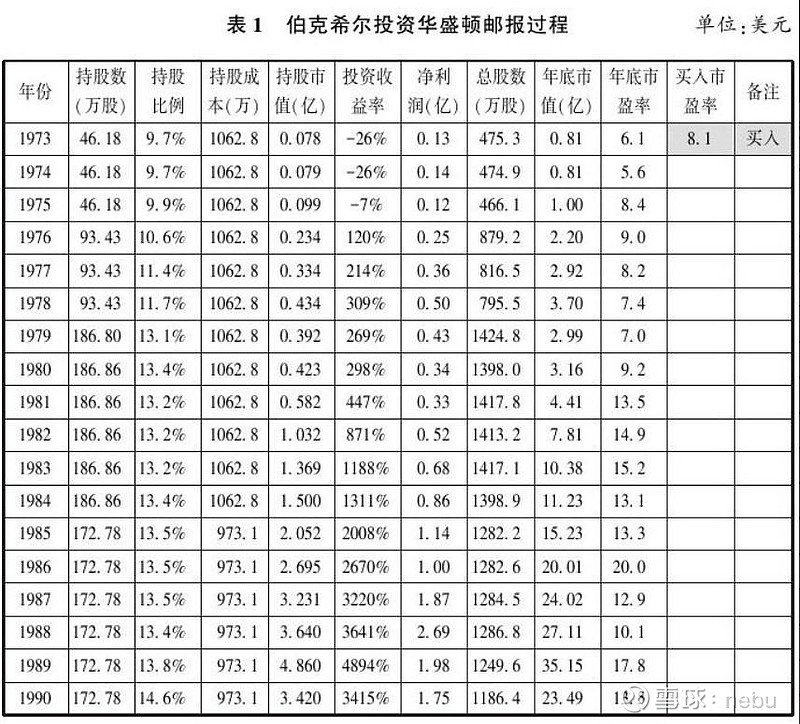

这样一家以1.1亿美元不到的价格买入的公司,后续的发展情况是:

我们不去关注市值的因素,净利润的变化如此明显:

5年后(1978年),净利润为5000万美元,是1973年投资时公司估值的45%;

10年后(1983年),净利润为6800万美元,是1973年投资时公司估值的60%;

15年后(1988年),净利润为2.69亿美元,是1973年投资时公司估值的250%;

从利润的视角,起始不难看出,股价时多少,可能并不是重要的因素了;

再从收回投资的角度(假设全资收购):

投资5年后,净利润合计1亿美元,接近投资时估值;

投资10年后,净利润合计3.12亿美元,是投资时估值的接近3倍;

换言之,仅凭利润5年收回成本,10年收回成本的3倍;

面对这样的例子和数字,才更加容易理解“股价长期来看是称重器“,无论短期如何不理性,在长达10-15年的时间里,利润增长了5倍,10倍,甚至20倍,市场自然会显现出对股票价格的重新认识。