概况

定义

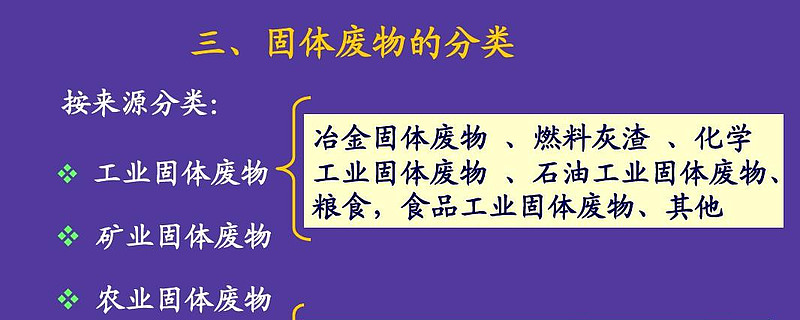

根据中华人民共和国环境保护标准中的定义,固体废物是在生产、生活和其他活动中产生的丧失原有利用价值或者虽未丧失利用价值但被抛弃或者放弃的固态、半固态和置于容器中的气态的物品、物质以及法律、行政法规规定纳入固体废物管理的物品、物质。其中以工业固体废物为代表,按照《环境统计报表制度》中的指标解释,一般工业固体废物包括冶炼废渣、粉煤灰、炉渣、煤矸石、尾矿、脱硫石膏、污泥等主要类别以及其他废物。

分类

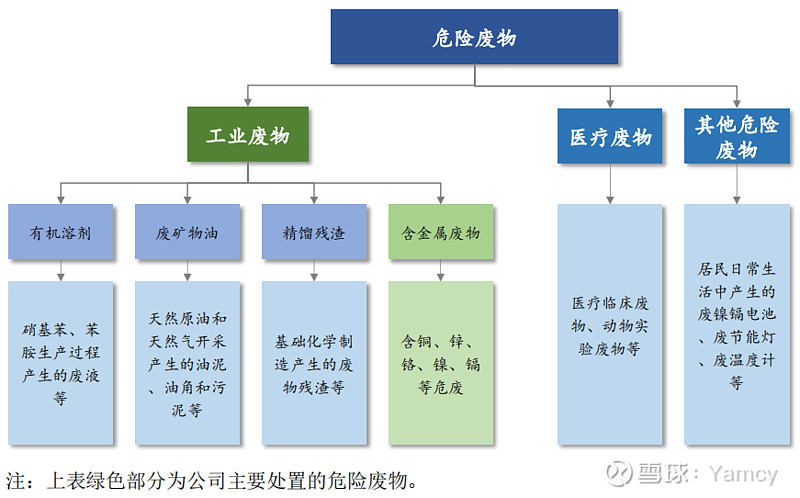

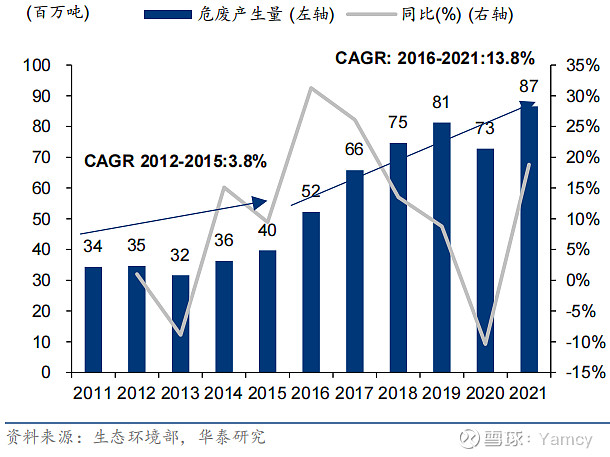

2021年版《国家危险废物名录》中包含46大类危险废物,根据危险废物的来源,可将危险废物分为工业危险废物、医疗危险废物及其他危险废物。根据生态环保部在《中国生态环境统计年鉴》,2021年危废的产生量约8700万吨。该数据主要统计了工业行业的危险废物产生情况,而建筑业、汽车维修等服务性行业的危险废物产生并未纳入统计,同样,家庭的危险废物产生并未在这一统计范围内。重工业行业的危废产生量大,化工业(20%)、有色金属业(16%)、石油、煤炭及燃料加工业(13%)、黑色金属业(11%)、供电与供热业(9%)是5个危废产生量最大的行业,合计占全国工业企业危废产生量的69%。

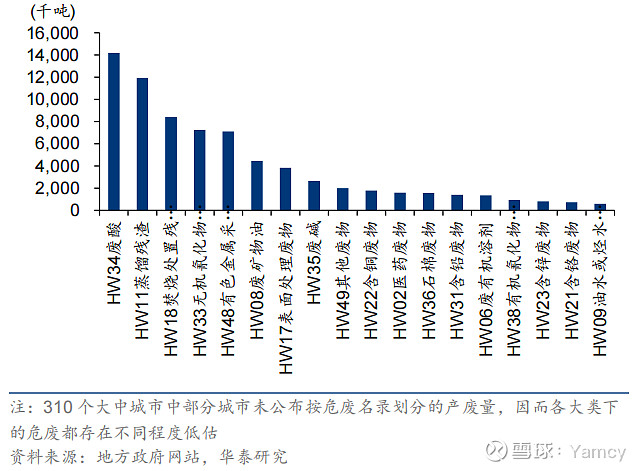

根据310个公布固体废物治理情况的大中城市数据看,HW34(废酸)、HW11蒸(精)馏残渣、HW18焚烧处置残渣(飞灰)、HW33无机氰化物废物、HW48有色金属采选和冶炼废物产生量领先。

处理方式

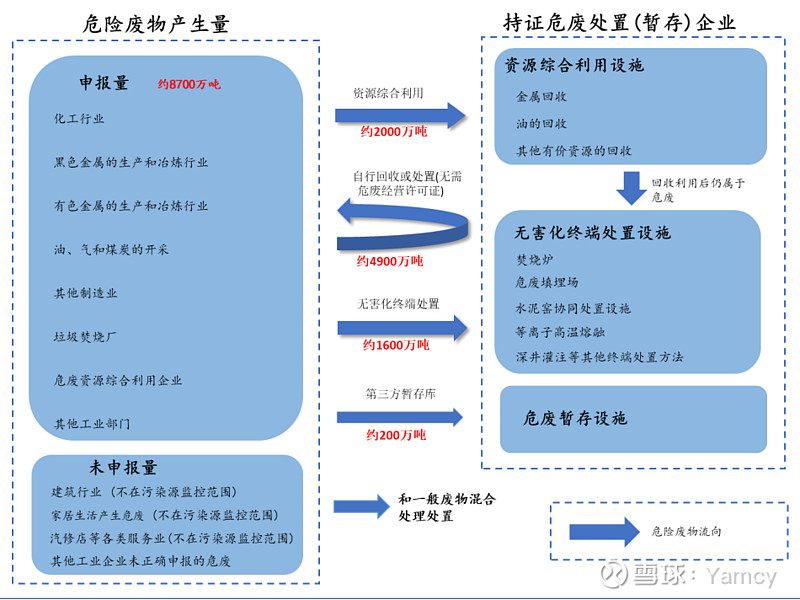

危废的利用及处理主要分为自行处置、贮存、资源化或无害化。资源化或无害化为最终实际方式,且资源化处理为危废品处理的主要方式。

无害化

危废无害化处置,指通过改变危废物理、化学、生物特性,减少已产生的危废数量、缩小危废体积、减少或者消除其危险成分,或者将危废最终置于符合环保规定要求的填埋场。危废无害化处置方法包括:土地填埋法、焚烧法、水泥窑协同处置等,其中土地填埋法及焚烧法是危废无害化处置最常用的两种方式,水泥窑协同处置为近几年快速发展的另一大常用无害化处理技术。

土地填埋法具有处理量大、能耗小的优点,但建设要求严格,资金需求量大,且因占用土地资源面临选址难的问题,减量化效果较差,并且容易造成土壤二次污染;相比之下,焚烧法的减量效果好,但投资运营成本高,依赖于国家补贴,最终产生的飞灰、炉渣仍需填埋处置。

资源化利用

除危害性外,危废兼具资源性特征,因此可通过物理或化学反应,从危废 、中提取物质作为原材料或者燃料,从而实现危废资源化利用。

固废处理流程

市场

市场产业链

规模

2013年《两高司法解释》的推出,推动了“隐性”危废的释放,直接导致我国危废产生量的迅速增长。2017年我国危废产生量达6,936万吨,较2013年危废产生量3,156万吨实现翻倍增长,危废产生量年均复合增长率达到21.75%,高于同期工业增加值增速,危废合法化处置成为趋势。

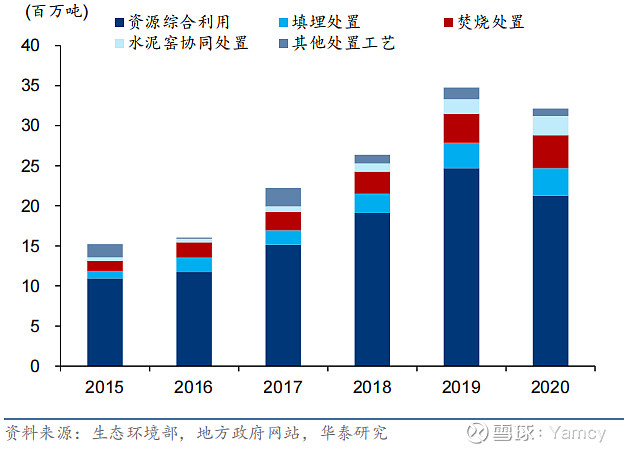

危废处理市场,即持证经营的危废集中处理设施所处理的危废,从2015年的1520万吨,提升至2020年的3200万吨,2016-2020年的CAGR在16%,高于期间危废产生量的增长速度(13%)。这主要由于危废自行处置利用的比例在此期间有所降低,从2015年的62%,降至2020年的56%。在持证企业的各类处置利用方式中,通过水泥窑协同处置方式处理的危废量增长最快,2016-2020年的CAGR达到42%。末端无害化处理量总体增速快于资源综合利用处理量,焚烧、填埋、协同处置这三种主要的末端无害化处理方式合计处理量在2016-2020年CAGR为31%,资源综合利用处理量在2016-2020年CAGR为14%。

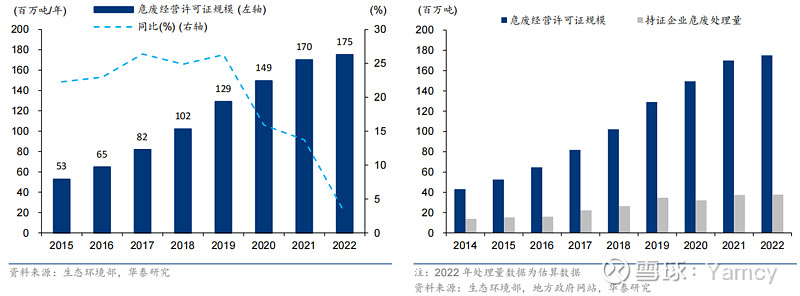

危废经营许可证规模从2015年的5300万吨/年,提升至2020年的1.49亿吨/年,CAGR达18.7%,增高于危废处理市场规模的增速。截至2022年底,危废经营许可证的资质规模已经达到1.75亿吨/年。虽然资质的增长近年来有所放缓,但危废处理行业总体仍面临了产能过剩的困境。资源综合利用类许可证的过剩程度更为严重(2022年底1.43亿吨/年),焚烧和填埋产能的富余程度相对更为轻微(2022年底分别为960万吨/年和896万吨/年)。

到2022年末,资源综合利用年产能达到1.43亿吨,而2020年使用资源综合利用技术的处置量为2,100万吨;作为对比,到2022年末,末端处置年产能为3,200万吨,而2020年处置量(填埋、焚烧和协同处置之和)为1,000万吨。鉴于供过于求更为严重,且不少资源综合利用厂商更难控制处置成本(有价资源被回收之后,废物可能仍属于危险废物,并需要其他危废处置进行处置),我们预计资源综合利用或成为受业内激烈竞争影响较大的项目类型之一。但考虑其对废物的价值利用更为充分,我们预计这一处置方式总体仍有望在未来获得市场份额的增长,我们预计2021-2035年资源综合利用项目处置量CAGR或达8.3%,略高于危废处置市场规模的增长速度。

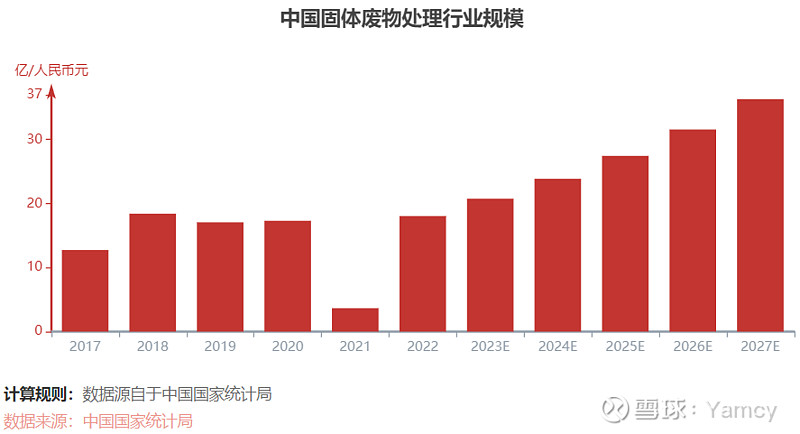

2017年,中国固体废物处理行业市场规模(以中国固体废物治理项目完成投资额进行测算)为12.74亿元,经过五年间的发展,行业市场规模以10.8%的年复合增长率持续增长,并于2022年达到18.05亿元。2017至2022年,中国工业固体废物产量基本维持稳定,仅于2016年受环保政策的影响出现了小幅下降,并于2017年重新恢复了原有水平,全国产量达到33.2亿吨,同比增长7.4%。中国政府对于矿产、冶金等行业愈发严格的环境监管政策促使中国工业固体废物产量有望在短期内保持稳定的水平;在中长期的发展规划下,受益于采矿效率以及冶炼工艺等的提高,中国工业固体废物产量有望得到控制,产量逐渐呈现下行趋势。

未来五年,在各地环保政策不断落实的推动下,废物处理行业的业务量将显著提高,带动中国固体废物处理行业市场规模的加速增长。中国固体废物处理行业市场规模预计将以15.0%的速度不断提升,并于2027年达到36.3亿元。

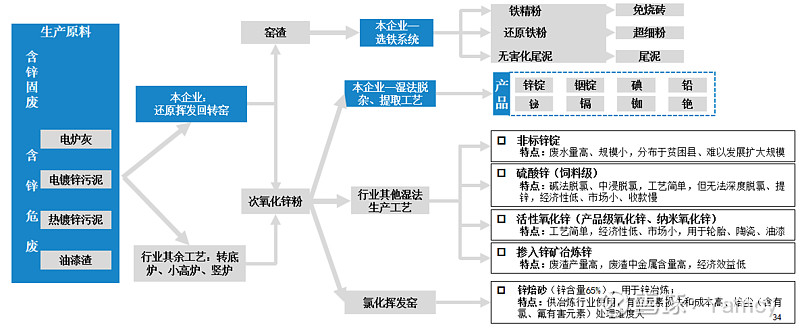

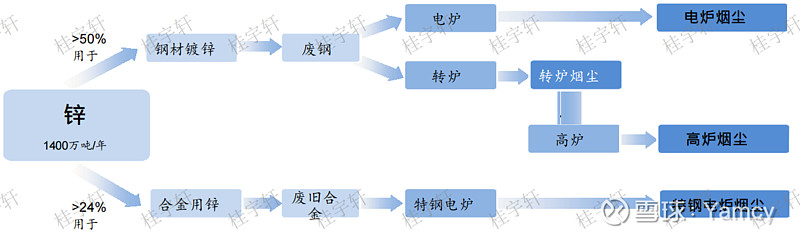

上游-主要固废

电炉炼钢除尘灰(电炉灰,EAFD,HW23危险废物)

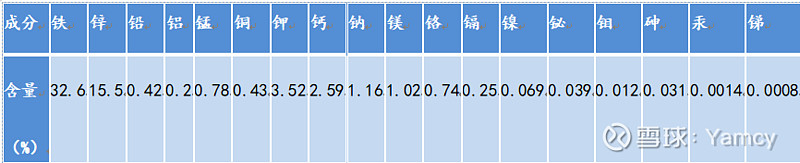

通常每炼1吨废钢,产生12-15公斤电炉灰,2022年我国电炉钢产量超过1.2亿吨,产生电炉灰约150~180万吨。含锌高,具有较高利用价值。当前,国内对电炉灰的填埋处置成本每吨超过3000元;而资源化利用能够回收其中的锌等元素,成本远低于填埋,因此电炉灰只会通过资源化利用方式处理。典型电炉灰成分如下:

从2018年中央环保政策重心转向固危废治理以来,电炉灰已逐渐开始可以收取处置费,每吨1500-2000元不等,具有较好的利润率。全国持有危废证的电炉灰资源化利用企业只有50-60家,绝大部分为民营中小型企业,且其中相当一部分为僵尸企业未开展实际经营。若电炉冶炼废钢占钢铁工业比重达到欧美的一半,则中国每年将产生4亿吨废钢,每年产生约500~600万吨电炉灰。以每吨利润1000元计算,电炉灰一共可为本行业带来50~60亿/年纯利润。

高炉瓦斯布袋除尘灰(瓦斯灰、高炉灰,BFD)

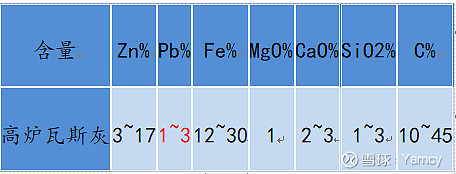

瓦斯灰是中国数量最大、最重要的钢铁烟尘之一,根据中国钢铁工业协会统计数据,2019年我国高炉瓦斯灰(泥)产生量约为1600万吨。瓦斯灰含锌、铅、镉比例较高,但由于国内对于进行利用、处置的能力严重不足,因此暂未将其列入危废名录。在欧美,高炉瓦斯灰均属于危险废物。国内尽管由于尚未将其正式列为危废,但鉴于其含铅水平不低于电炉炼钢灰, 国内多个省份如湖南、广东、江西、福建等,将瓦斯灰归入危险废物管理。

电镀污泥、热镀锌灰

电镀污泥是镀锌、铜、镍、铬等金属的废水,经酸碱中和、絮凝沉淀后产生的污泥,一般含多种重金属如铬、镍、铜、锌、铅、镉、铁等,含量远超国家排放标准,毒性极大,极易造成二次污染,因此已被明确列入国家危险废物名录。

我国每年排放电镀废水量约40亿立方米,产生约1000万吨电镀污泥,重点分布在广东、浙江、江苏、福建、江西等地区。过去由于电镀企业布局分散的原因,电镀废水被非法排放,电镀污泥产量少;而目前强制要求进入电镀园区,处理规范化,电镀污泥开始大量出现。电镀污泥含多种重金属,且品位很低,处理难度极大。目前大多填埋,成本极高,处置费达到1500~3000元/吨。

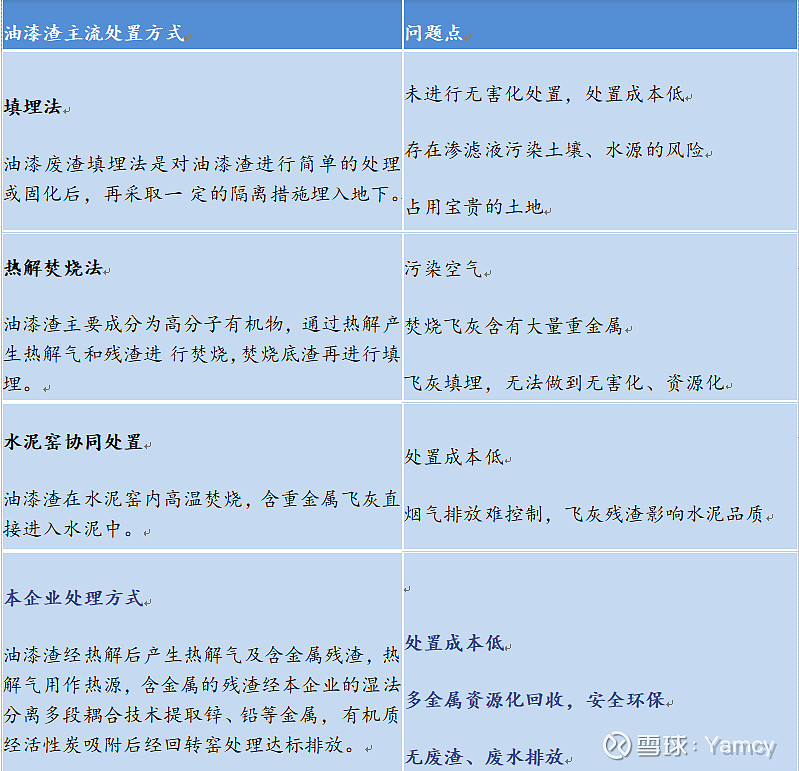

富锌环氧树脂底漆的油漆渣(900-252-12,危废类别HW12)

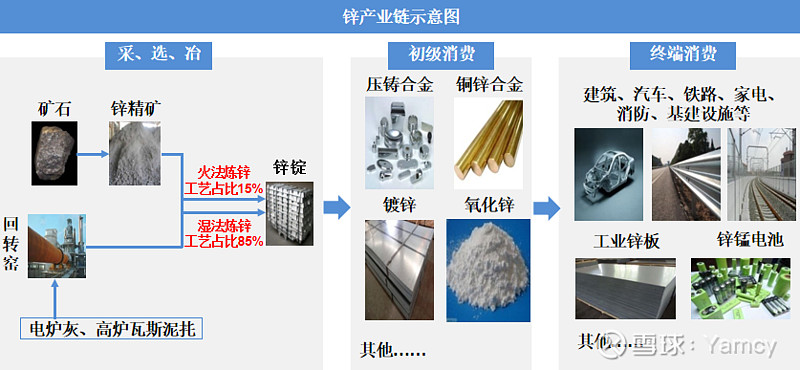

下游-锌、铟及铅

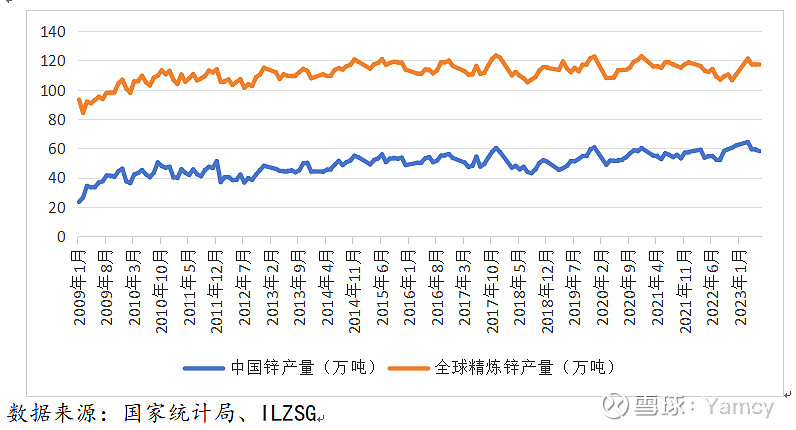

锌

当前正处于2016-2018年锌价牛市带来的扩产周期,预计2022年以后再度走到扩产周期的尾声,并且将伴随部分矿山因枯竭而关闭,全球锌精矿产量可能拐头向下。目前,锌市场虽整体仍处于过剩状态,但矿端短缺更趋严重,国内锌库存量整体处于短缺状态。

数据来源:国家统计局、ILZSG

需求

锌产品终端销售主要应用于基建、房产、交通运输业、家电、汽车等领域,需求端伴随经济周期上涨。

价格

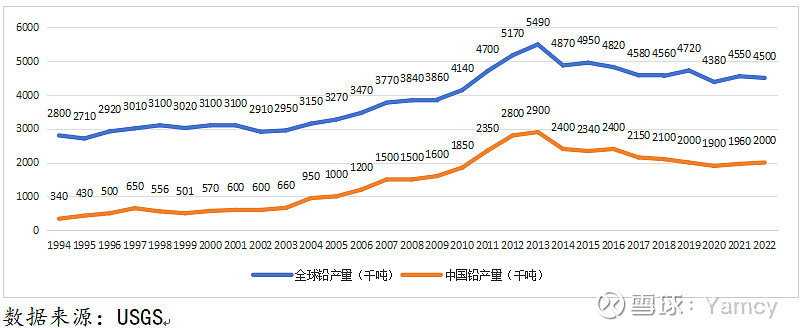

铅

供给

价格

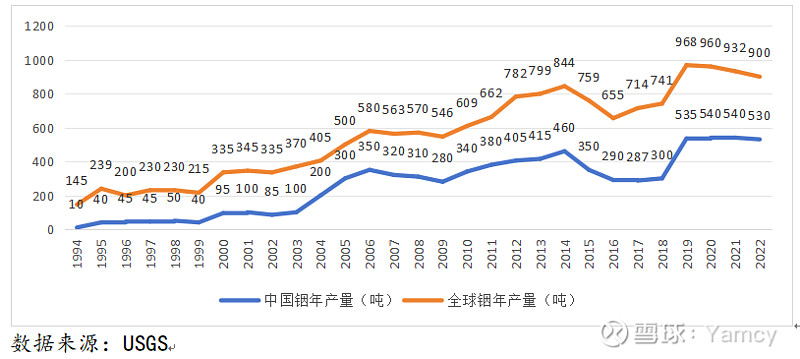

铟

供给

需求

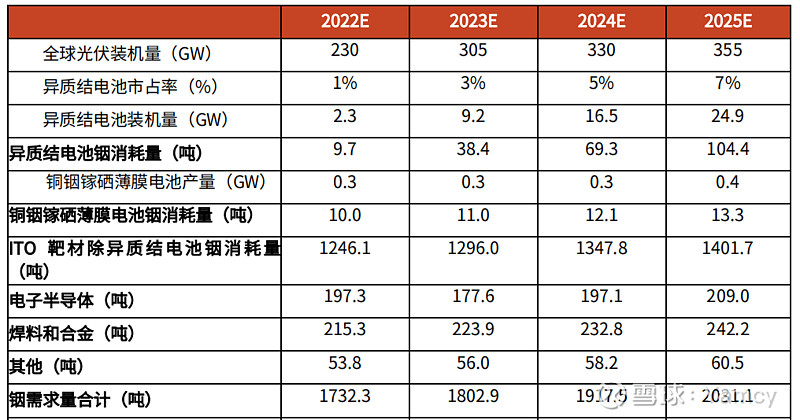

液晶屏需求:液晶屏市场每年平均增速约3~5%,对铟及ITO靶材的需求大致稳定,目前占铟需求比重约78%,即800~900吨/年。异质结光伏电池需求:光伏领域的铟需求目前占比仅2%,但随着异质结(HJT)电池从2023年开始量产,将大量新增对铟和ITO靶材的需求。目前,中国大陆已经宣布建设的异质结产能已接近300GW。以每GW耗铟4.04吨计算,全部建成后将新增1200吨/年铟需求,需求增长超过一倍。铟在使用时,仅薄薄镀一层0.1微米厚的膜,这层镀膜即便在液晶、异质结电池报废以后,也很难回收利用。铟的使用具有不可再生性。

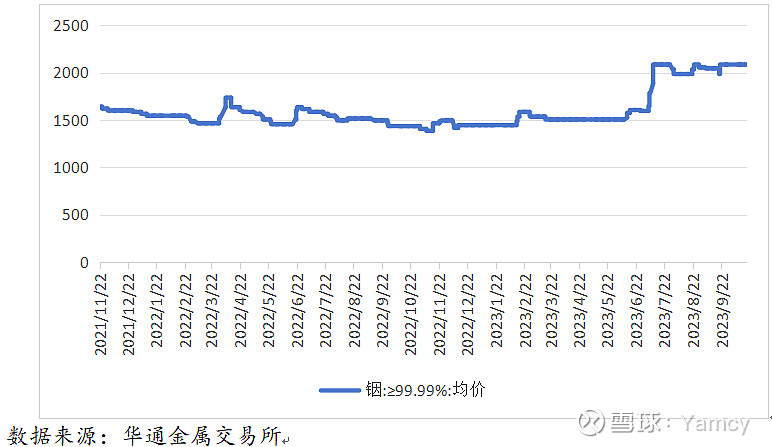

价格

竞争格局

现阶段,我国危废处置行业参与者众多,但整体规模和生产能力较小。大部分危废处置企业的技术、资金、研发能力较弱,处置资质单一,市场竞争格局目前仍呈现―散、小、弱的特征,规模较大、具备深度资源化能力的企业较少。以公司所处的广东省为例,截至2022年末,省内危险废物处置企业单体平均处置资质不足7.5万吨/年,接近50%的企业单体危废处置资质小于5万吨/年。

可比上市公司情况

$浙富控股(SZ002266)$ $达刚控股(SZ300103)$ $华新环保(SZ301265)$

详细报告见链接