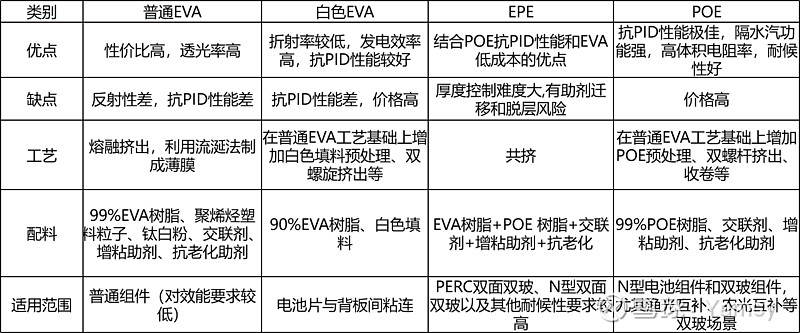

类别

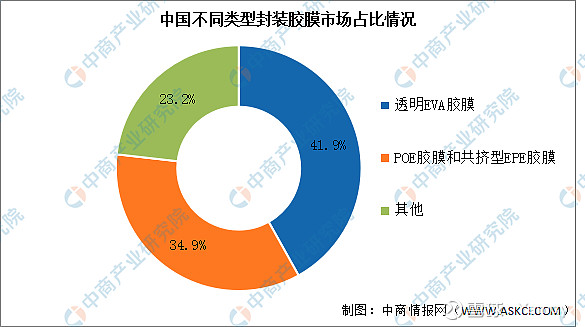

按中国光伏协会数据,2022年,透明EVA胶膜仍为主流封装材料,约占41.9%的市场份额;POE胶膜和共挤型EPE胶膜合计市场占比提升至34.9%,随着未来双玻组件市场占比的提升,其市场占比将进一步增大。

数据来源:中国光伏行业协会、中商产业研究院整理

产业链

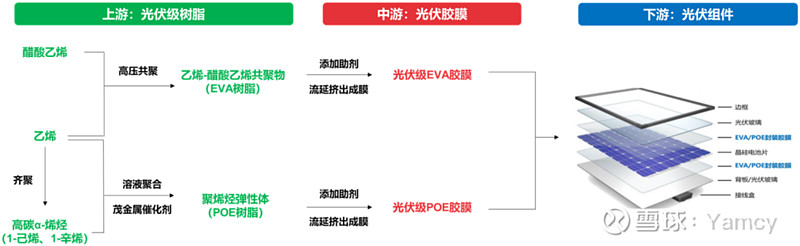

产业链上游为石油化工行业。胶膜核心原料EVA及POE树脂属于高端聚烯烃材料,过去主要由海外化工巨头(如陶氏化学、埃克森美孚)提供,也是国内大炼化企业近年来的重点布局方向。中游胶膜生产制造属于塑料制品业。胶膜厂商以EVA及POE树脂为主要原料,通过添加适当的助剂(交联剂、光稳定剂、抗老化剂等),利用设备流延挤出成型,制得薄膜成品供下游组件厂封装时使用。

产品价格走势

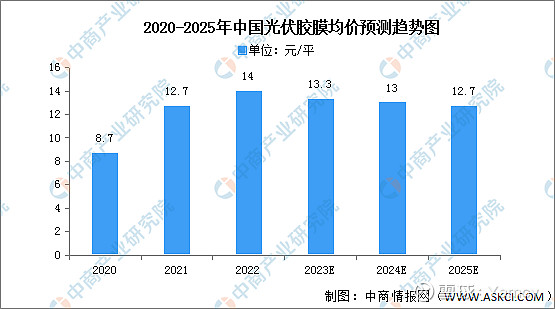

据中商产业研究院预计,2023年由于新增光伏级EVA粒子和POE粒子产能释放,胶膜粒子国产化率将逐步提高,胶膜市场价格预计将缓慢下降,2022年均价约为14元/平,2025年中国光伏胶膜均价将下降至12.7元/平。

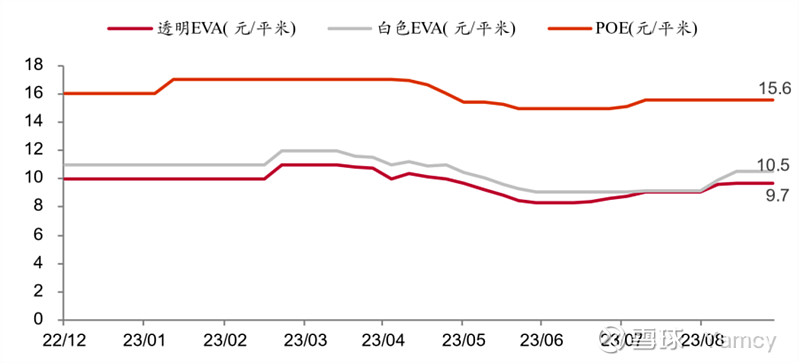

按索比光伏网2023年月度光伏胶膜价格统计情况,透明EVA及POE确有价格下降趋势。

数据来源:索比光伏网、华泰证券

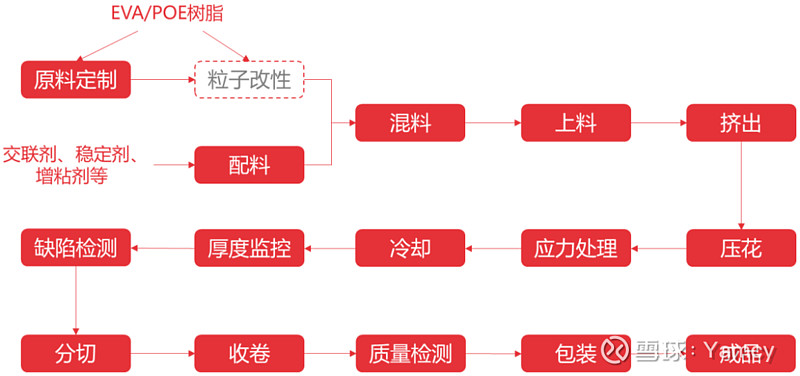

生产流程

资料来源:祥邦科技招股说明书,招商银行研究院

光伏胶膜的制造属于配方型工艺,既通过调整配方以及部分生产流程可以推动胶膜产品升级。光伏胶膜的生产工艺主要有压延法和流延法两种,其中压延法薄膜机械性能好,硬度大,是国产化初期主要采用的加工方式;而流延膜柔软性较好,流动性较大,内应力小,收缩率低,成为当前光伏封装胶膜的主流加工工艺。不同类型的光伏胶膜制作流程总体相似,故同一条产线经过经过参数调整后,理论上可生产多种类型的胶膜。

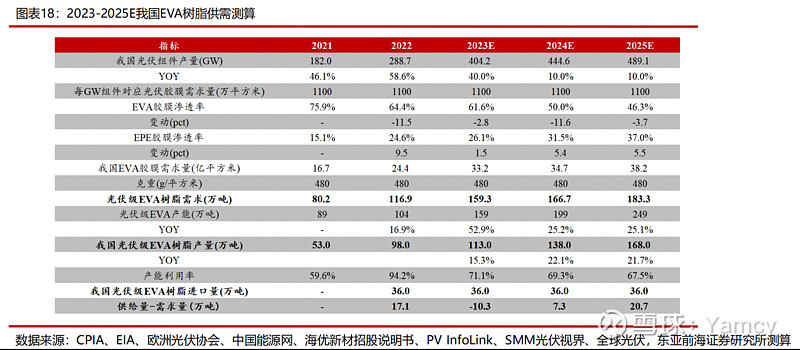

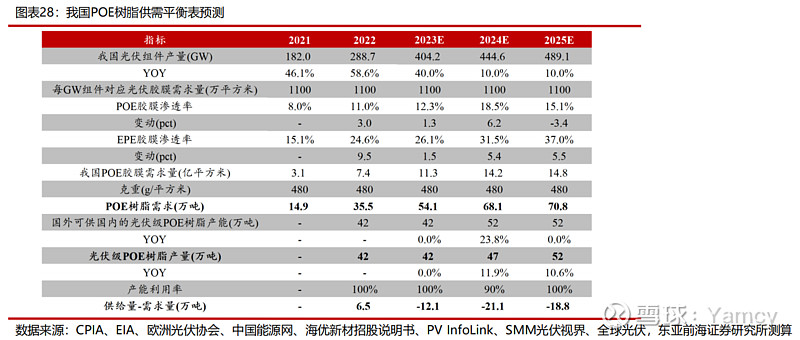

就主要生产原料而言,EVA及POE树脂是国内亟待发展的高端聚烯烃。EVA树脂已基本实现国产化,但光伏料短期内新增产能有限,难以满足组件出货量的需求,预计仍将维持供不应求的状态。

POE树脂供应被海外巨头垄断,需求爆发或引发短缺风险。国内石化企业已陆续入局,但仍需攻克茂金属催化剂、α-烯烃及溶液聚合三大技术壁垒,国产突破存在较大不确定性。万华化学进度相对领先,有望于2024年下半年投产。

国产POE厂商进展

中国市场

2022年,下游组件中国产能占全球约90%,2021年中国光伏胶膜行业Top3占全球比重高达80%,中国光伏胶膜行业对全球胶膜产业基本形成垄断,因此中国光伏胶膜市场与全球市场强相关。

全球市场规模需求侧

组件封装方式的分布决定了不同种类光伏胶膜的渗透率变化:随着行业标准不断提升,普通透光EVA胶膜的抗PID性能逐渐不能满足下游组件厂商的需求。而使用高质量胶膜能提升单块组件的功率。在双玻组件的下层封装中,应用白色增效EVA胶膜可实现动约7-10W的功率增益,而EPE胶膜因同时具备EVA与POE胶膜的性能优势,对高效半片组件和多主栅线组件有较明显的发电增益效果,故多应用于高效组件中。

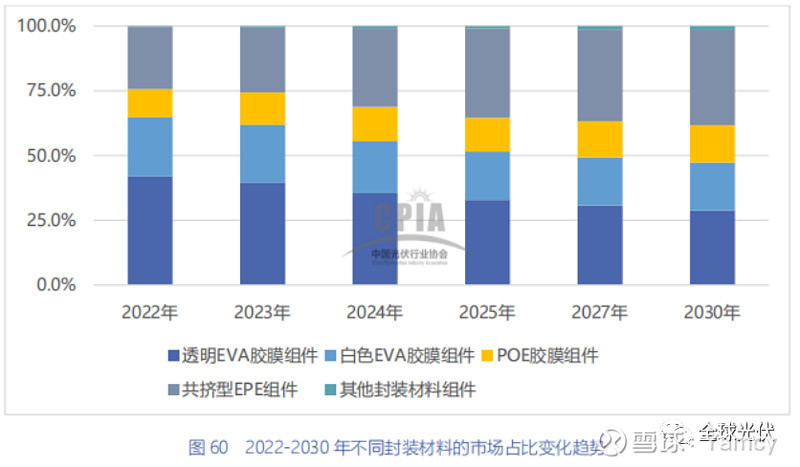

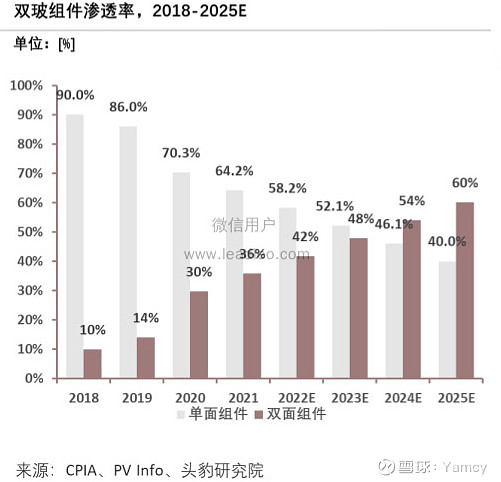

根据InfoLink的数据显示,双面组件的渗透率将从2018年的10%迅速提高至2025年的60%。而随着双玻组件、双面电池的大规模应用,多层共挤POE胶膜和白色增效EVA胶膜的渗透率与市场空间会进一步提升,预计白色增效EVA胶膜的渗透率将从2020年的18%稳步提升至2025年的23%。而多层共挤P0E膜的渗透率会从2020年的9%提高到2025年的24%。根据上述条件测算,高品质胶膜的需求预计在近几年内迅速增长,具备高品质胶膜生产技术的厂商预能充分受益

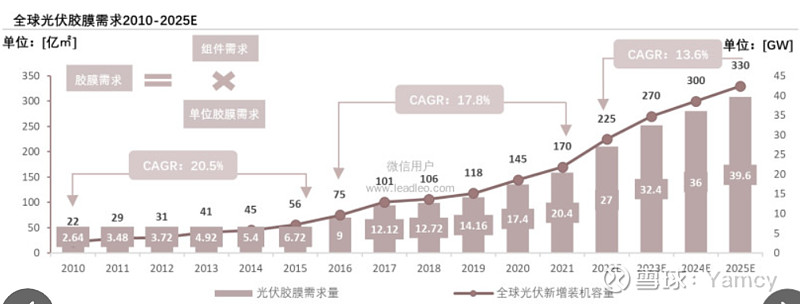

按头豹研究院测算,全球光伏装机需求刚性增长,带动光伏封装材料需求高增。预计2025年全球光 伏新增装机容量高达330GW,则对应光伏胶膜需求为39.6亿平米。

按招商银行研究院预测,2025年全球光伏实际新增装机规模有望达到450~500 GW。作为光伏组件的必备辅材,封装胶膜需求量也将伴随装机量提升而同步增长。若按照容配比1:1.2估算组件出货量、每1GW组件胶膜用量为1000万平米的比例进行换算,则光伏胶膜需求量将从2022年的27.6亿平米增至2025年的54~60亿平米,未来3年年均复合增速在25%~30%之间。

根据2023年6月中国光伏行业协会发布的《2022-2023年中国光伏产业年度报告》数据,2022年全球组件产量为347.4GW,按1GW组件需胶膜面积约920万平方米计算,2022年全球光伏胶膜市场需求约为31.9亿平方米,市场规模约350亿元,并仍将快速增长。

供给侧

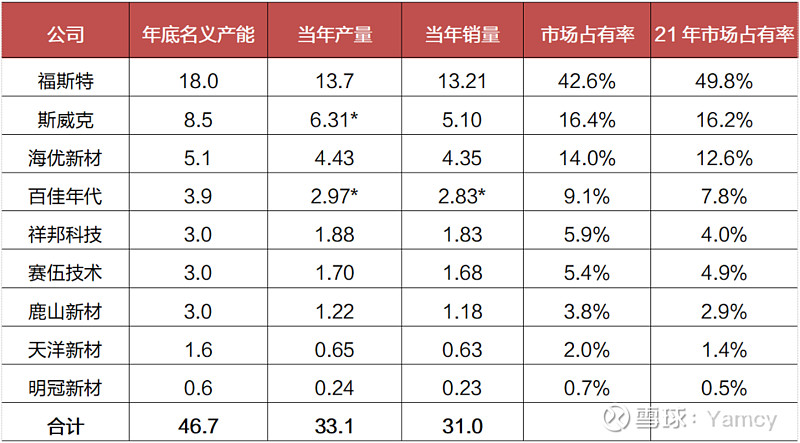

全球光伏胶膜供给边际变化主要取决于中国厂商的产量供应状况。2022年底,国内光伏胶膜产能集中于9家上市或拟上市公司,2022年底合计名义产能达46.7亿平米,占据了全球90%以上的市场份额。

据PV InfoLink的统计,2022年底全球光伏胶膜名义产能为51.7亿平米,当年有效产能32.2亿平米,同比增长30%,与2022年27.6亿平米需求基本平衡。

注:

(1)斯威克产量和百佳年代产销量为测算数据,根据企业披露的2022上半年实际数据与全 国组件上半年产量占全年的比例进行测算:

(2)市场占有率按各家销量占比统计

资料来源:各公司公告,招商银行研究院整理

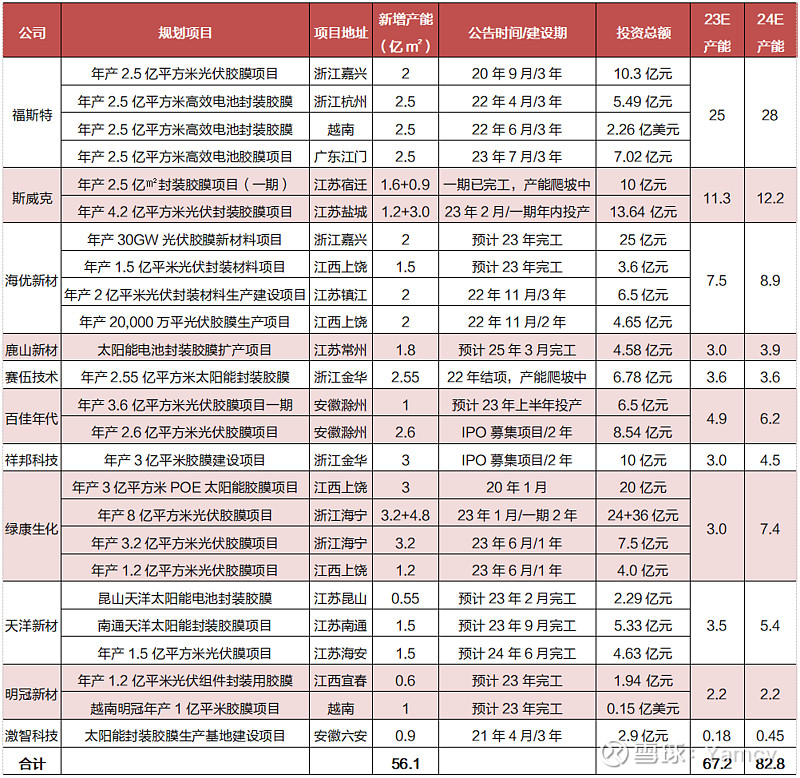

展望来看,各家厂商未来三年仍有25个在建或规划项目,合计56.1亿平米的潜在产能。招商银行研究院预计2023、2024年底的名义产能分别将达到67.2亿平米、82.8亿平米,对应光伏组件容量672GW、828GW。考虑到现阶段新项目普遍以配套N型双面组件为主,性能调试和验收周期的不确定性相对更大,招商银行研究院认为年底名义产能转化为实际有效产能的时间可能要一年以上,未来两年封装胶膜的供需仍有望维持紧平衡状态(实际上或存产能供给风险)。

注:23、24年预计产能根据年报、可转债/定增说明书及问询函回复等公告,并结合项目预期进 度整理,可能与实际产能存在偏差

资料来源:各公司公告,招商银行研究院

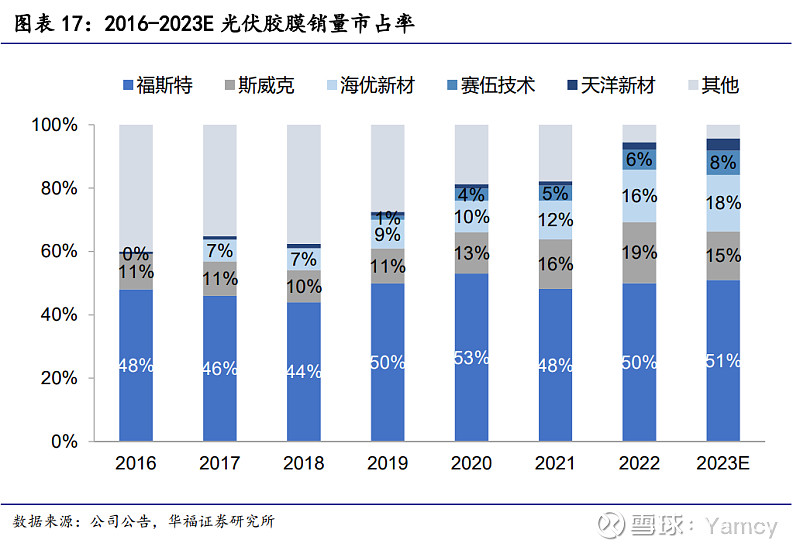

竞争格局份额

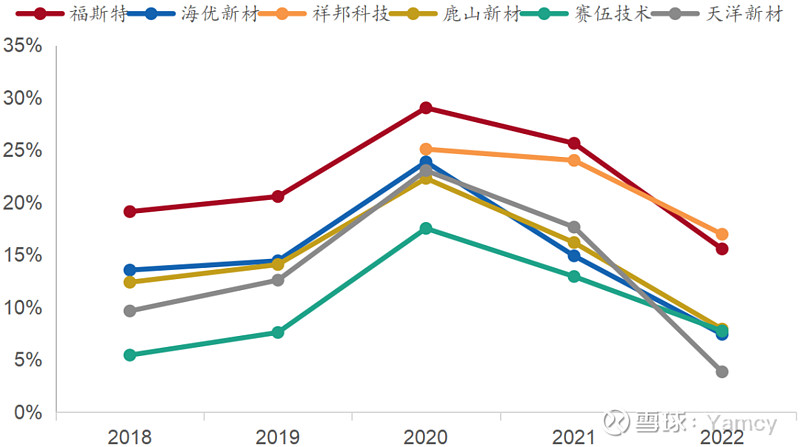

随着我国光伏行业的进一步发展,我国光伏胶膜厂商现已成为全球光伏胶膜市场的主导力量。当前的光伏胶膜行业呈现“一超多强”的竞争格局,其中,福斯特作为光伏胶膜行业的龙头,常年占据接近50%的市场份额,斯威克、海优新材以及赛伍技术在内的第二梯队企业也在不断扩张,市场份额不断扩大,目前市场份额分别为18%、13%、5%,具有较强的成长潜力。

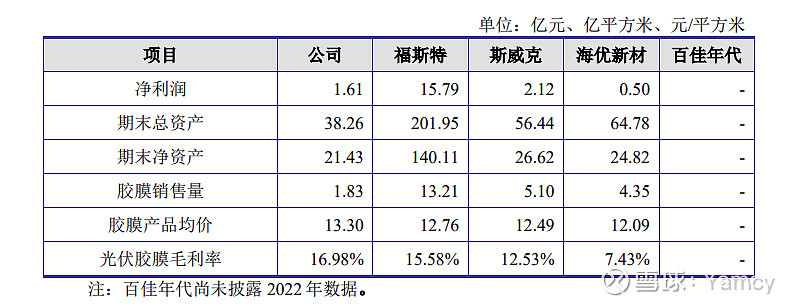

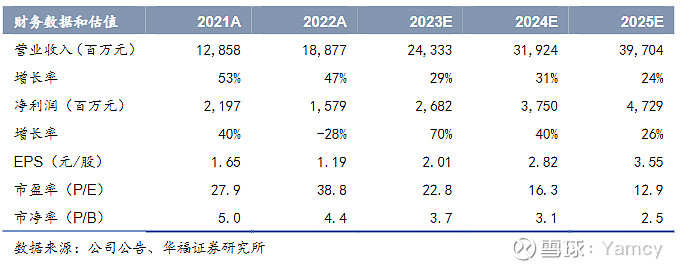

可比公司财务及估值

2022 年,同行业可比公司业务数据比较情况如下

数据来源:祥邦科技招股书

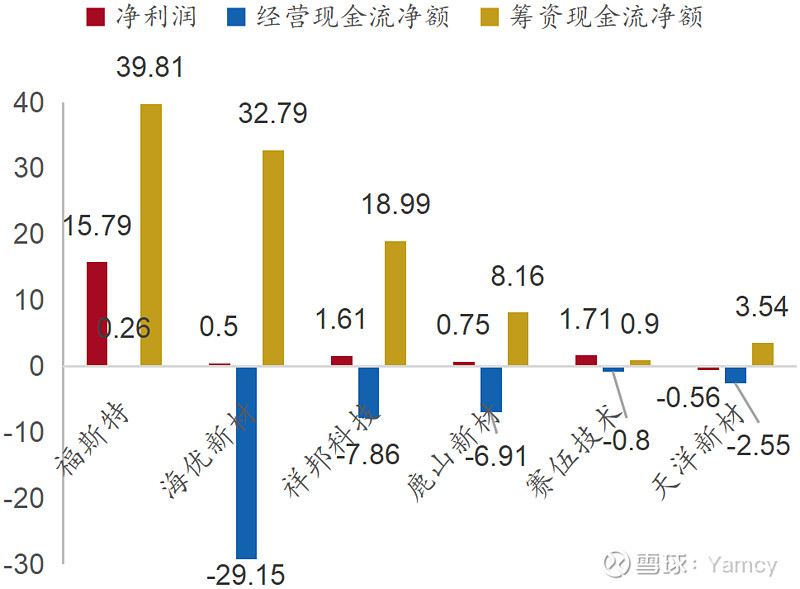

上述相关企业2022年度财务情况整理如下。

因直接材料成本占比80%-90%,上游供应先款后货,下游客户先货后款,且上下游都较为集中,因此对企业毛利及经营现金流净额皆有压力。

典型企业——福斯特市场地位

如上述,自2016年常年占光伏胶膜市场比50%水平,单一龙头。

竞争优势

精细化运营成效显著:福斯特在胶膜销售和资金管理方面具有显著的优势。由于胶膜销售回款周期较长,对资金要求较高,福斯特凭借资金优势和精细化运营能力,通过和大客户直采原材料等方式避免中间环节加价,同时大规模采购可享受折扣,具备采购优势。

成本优势持续兑现:福斯特在胶膜行业具备成本优势,通过精细化运营和可靠的原材料供应链管控能力等手段,不断拉大与同业的盈利差距,保持较高的毛利率水平。

产品结构率先升级:福斯特紧握行业结构性机会,前瞻布局高品质胶膜。公司在粒子原料供应方面具有优势,POE类胶膜出货有望领先行业,同时带动盈利性提升。预计未来几年,福斯特的POE类胶膜出货占比将持续增加。

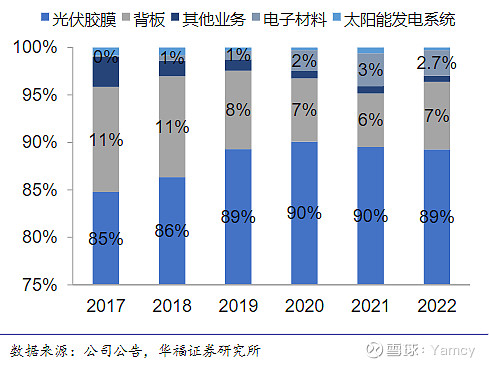

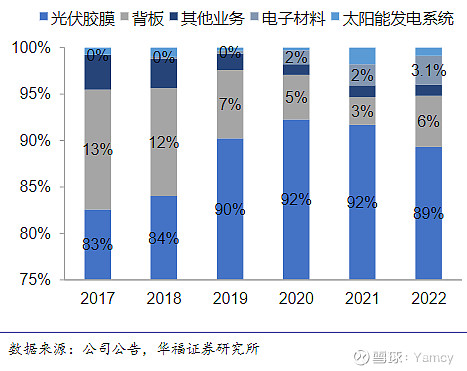

营收利润

收入结构营业收入结构

毛利结构

典型企业——祥邦科技市场地位

2022年,公司光伏胶膜销量达到1.83亿平方米,根据2023年6月中国光伏行业协会发布的《2022-2023年中国光伏产业年度报告》数据测算,整体市场占有率为5.73%,P0E胶膜市场占有率为37.32%;根据Infolink数据测算,公司在N型组件领域的胶膜市场占有率为34.27%。

2023年1-6月,公司光伏胶膜销量达到1.46亿平方米,根据工信部及中国光伏行业协会数据测算,整体市场占有率为6.62%,较2022年有所提升。

竞争优势

POE领域市场排名前列,国内首批开发并生产销售 POE 胶膜的企业;二,持续研发,截至本招股说明书签署日,获得境内专利授权共计 65 项,其中发明专利 13 项,开发了广泛应用于双面双玻 PERC 组件的 POE 胶膜、N 型 TOPCon 组件的 POE 胶膜升级产品;三,供应链稳定,报告期内公司原材料供应情况整体较好,且在光伏树脂材料应用方面投入大量研发,提升不同供应商材料兼容性;四,客户优势,公司客户主要包括晶科能源、东方日升、 TCL中环、协鑫集成、通威股份、天合光能、一道新能和新加坡Maxeon等。

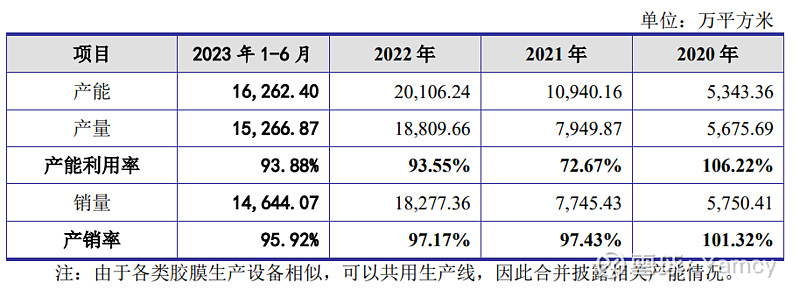

产销情况

截至 2023 年 6 月,公司月度产能已达到 2,800 万平方米.

营收结构

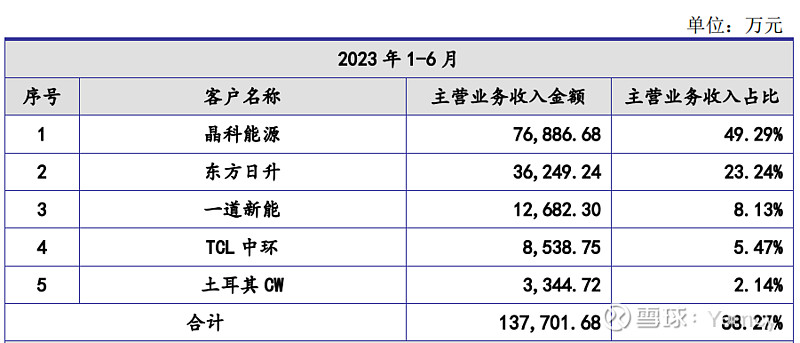

主要客户

报告期内,晶科及东方日升前两大客户占其主营业务收入均在70%水平。

总结下游持续高景气,但胶膜提供价值有限,较难向下议价,且有账期压力链条各环节相对集中,非龙头盈利空间有限竞争核心为规模、研发与生产运营,龙头企业规模效益显著直接成本占比较高,长期供应宽松,或有盈利空间释放

参考资料

化工新材料研究之光伏胶膜——技术变革引发材料升级,POE树脂国产化前景可期

网页链接{光伏胶膜核心材料:POE粒子,用时方恨少 (qq.com)}

网页链接{光伏胶膜行业分析:瘠田本难结硕果,粥少偏又遇僧多 (qq.com)}