#雪球星计划# 上一篇主要从市值比产能的角度来分析上海电力的优势,大概说了一下上海电力在人和(大股东)、地利(位置)和天时(资金的关注度)三方面与其他新能源电力运营商的比较。

这篇重点还是分析一下产能在固定资产的体现和未来产能扩张与在建工程的联系,再聊一下上海电力长期股权投资和少数股东权益的情况和未来对应的想象空间。

一、固定资产和在建工程:

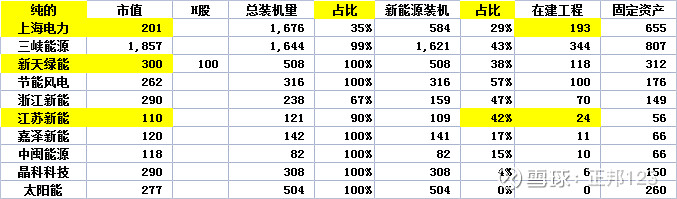

1、纯的:

上海电力和纯新能源电力运营商的对比主要在固定资产和在建工程的账面值上,具体项目可能还要另外分析,先从数据上做个简单的比较。

1、总装机量上上海电力和三峡能源接近,固定资产和在建工程三峡能源都比上海电力大,上海电力新增装机产能除了还有小量的气电,其他都是新能源发电装机量,以风电为主。新能源装机量上三峡能源明显占优,但上海电力市值只有三峡的12%。

2、新能源装机容量和上海电力相近的只有新天绿能和太阳能两家是500+的,其中太阳能主要是光伏,而且在建工程几乎没有。

所以,从整体装机容量和新能源装机容量的数据和对应的固定资产价值上看,上海电力的优势还是比较明显的。

2、不纯的:

1、上海电力和其他火电转型或增加新能源电力的运营商在总装机量上没有特别明显的优势,尤其和国电电力、华电、大唐和华能这5大电力央企相比,这次整体走势也明显是华能代表的电力大央企走势最强,但从长期投资的角度来考虑,这些基数可能会偏大,要想在新能源电力运营方面对比原有产能形成倍增的难度可能会很大,所以上海电力、内蒙华电和福能这些体量相对小的,转型成功的概率可能会大很多。

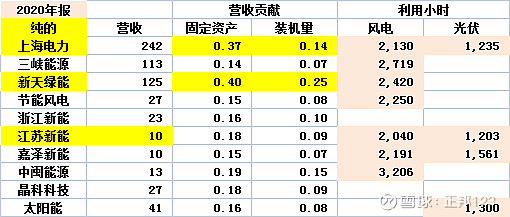

2、上海电力在整体利用小时上也偏弱,综合数据还达不到全国的平均数,风电和光伏的利用小时数据也只是勉强和平均数相近。

3、固定资产和装机量对营收的贡献数据也明显低于平均数,数据表现出来的这些问题以后再看看是不是因为扩产过程中形成的,未来能否提升。

4、从新能源装机容量和总装机容量的占比看,超过30%的有上海电力、深圳能源和吉电股份,这三家在建工程对固定资产的比例也都超过25%,深圳能源最高达到50%+。

总结一下:和纯新能源电力运营商相比,上海电力的估值和潜力优势更大一些;和火电+新能源电力运营商相比,上海电力、深圳能源、内蒙华电和吉电股份都还可以进一步比较,逐步找出最优的选择。

二、长期股权投资和少数股东权益:

1、纯的:

电力运营很可能也是靠占地盘,上海电力实际是中国电力的子公司,标准的央企,所以即使主要在上海发展业务,这些项目的股权也是要照顾到各方面的利益,这就形成了账面价值很大的少数股东权益,同时也有比较多的长期股权投资。这两项其实都可以深挖的,看看未来是不是存在资本运作的空间。

2、不纯的:

少数股东权益是个减分项,上海电力少数股东权益仅次于国电电力,火电+新能源运营商里这个数据也是深圳能源、福能和内蒙华电比较好一些。

最后总结一下:上海电力、内蒙华电背靠五大电力央企,福能在风电利用小时最好的福建省,深圳能源依托大湾区,这4家本来就各有优势,而且从上面产能和股权两项核心数据的情况看也是各家电力运营商里比较有优势的。

所以最牛新能源电力运营商的分析暂时先锁定这4家来做数据收集和分析。

$上海电力(SH600021)$ $内蒙华电(SH600863)$ $深圳能源(SZ000027)$

感谢阅读,我是养猪小能手,行行皆外行的正邦123...(没有止损,不要投资。)

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。