#雪球星计划# 新能源电力运营商我选了火电转型的上海电力,以后再逐步论证,看能不能找出更好的机会。

A股上市新能源电力运营商主要有两类,一类是主要做新能源发电运营的,另一类是火电运营商转型,刚开始看这个板块,先从最简单的数据开始比较:

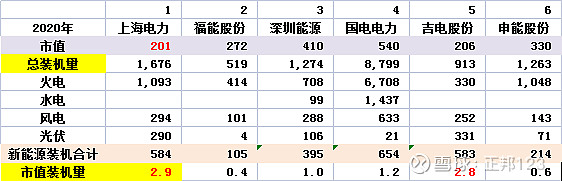

一、市值比装机量(=新能源装机容量除以市值)

纯新能源电力运营商:

用新能源装机容量除以市值,得出上海电力是2.9,纯新能源电力运营商中比较高的是新天绿能1.7(风电)和太阳能1.8(光伏),这个数据反映了市场给纯新能源电力运营商有更高的估值溢价。

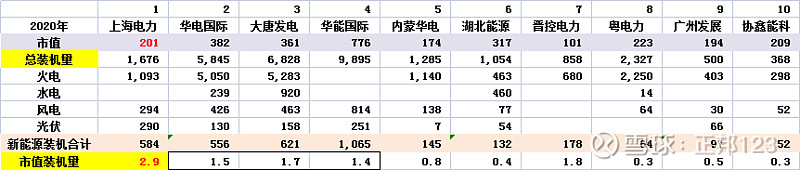

火电转型或兼营:

火电大部分都是兼营新能源,暂时只有上海电力和吉电股份是转型新能源电力运营商的(这两家新增装机和在建、核准的装机量都是新能源发电装机量。)

第一批走出来的机会可能更大一些,第二批中华能、大唐和华电国际都有港股,和第一批的国电的情况类似,基数太大未来形成倍增的难度可能会更大一些。

火电转型或兼营为什么可能会比纯新能源电力运营商的胜率要大呢?

如果大家的市值接近,公司里有现成的火电盈利和现金流养着,在拓展的资本支持方面应该有更好的条件。

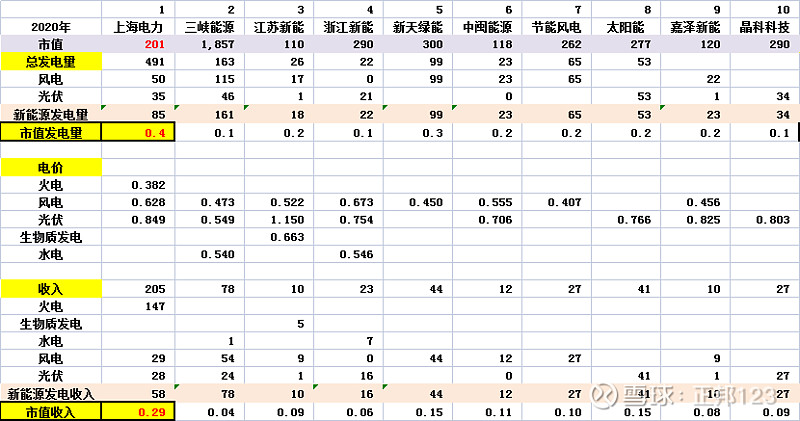

二、市值比发电量、收入和电价比较:

发电量除以市值和收入除以市值上海电力都比纯新能源电力运营的几家公司要好,电价各有优势吧,主要市场在上海地区的上海电力这方面倒不是特别吃亏,从这个数据来看,上海电力也是略占优势,一方面因为市场对纯新能源电力运营商给的溢价较高,另一方面也是上海电力的股价一直在低位盘整形成的一个相对优势吧,但估值低反过来理解就是走势烂。

低估本身不是选上海电力的一个核心因素,更多还在于其未来的成长性是不是可以被证实,所以未来2-5年上海电力在新能源电力运营项目的拓展可能才是关键。

如果是比拼拓展能力,大股东可能就是关键了。

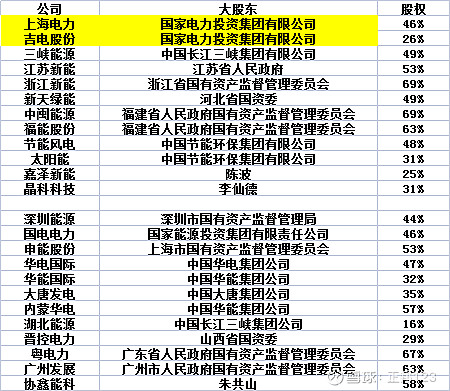

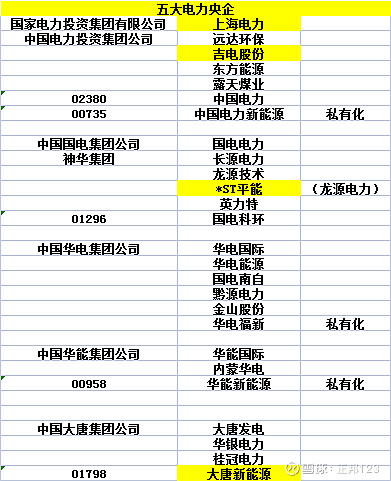

三、大股东的分析(人和):

1、选手的大股东情况:

2、五大电力集团的上市公司情况:

大股东首选还是五大电力集团,新能源电力的运营端开始的想象力可能主要还是看“爹”。

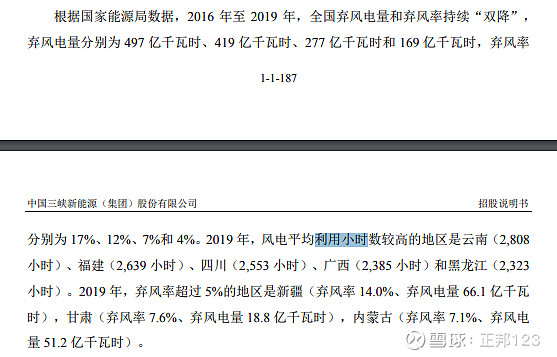

四、哪里的风最大?(地利)

五、市场今年最确定的主线莫过于碳中和相关了,结合最近电力股票的走势,下半年资金会不会重点关照新能源电力运营商?(天时)

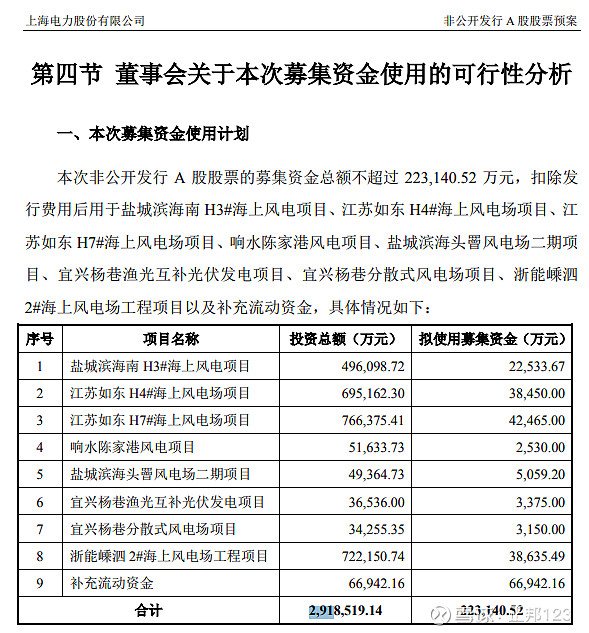

这篇算是一个开始吧,新能源电力运营商板块确实值得挖掘,上海电力除了以上估值优秀,最新定增的方案其实更吸引:

174万千瓦装机容量的风电项目,大部分都是海风,22亿的定增撬动292亿的项目。

上海电力原来已经有294万千瓦风电装机容量,在建还有106万千瓦,加上这个定增的174万千瓦合计574万千瓦,对应三峡能源941万千瓦,超过一半了。上海电力市值201亿,三峡能源1857亿。看上去,上海电力有新能源电力运营商的正邦科技气质。。。![]()

$上海电力(SH600021)$ $中闽能源(SH600163)$ $华能国际(SH600011)$

感谢阅读,我是养猪小能手,行行皆外行的正邦123...(没有止损,不要投资。)

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。