没有会计基础的,一般看财报都会不太适应,这个很正常,但如果知道规律,看特定的财报就很容易的,上过学的都能看懂,不信可以跟着感受一下。

虽然对正邦科技的股价走势一万个不满意,但如果想惦记着这个可能会形成高倍收益的个股,多花点时间还是很有必要的,所以我们还是以正邦科技作为案例展开,主要分析4大猪企的资产情况。

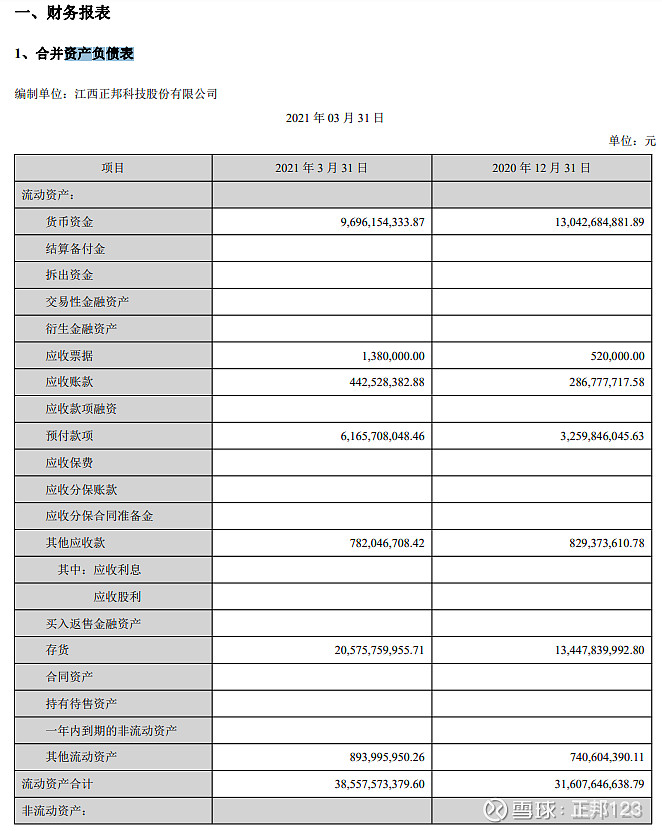

资产负债表长什么样可能很多朋友都没认真看过,先摆个样板出来:

正邦科技2021年一季度的合并资产负债表:

看着内容挺多的,不习惯的可能会觉得不知道怎么下手。

实际上有两个关键点:

1、先选数据大的,例如10亿以上的或1亿以上的,再列一个简表。

不是简单了很多?实际上关键的数据一般也都是比较大的数据,盯着金额大的了解是第一步。

2、搞清楚这些数据背后的实际经济业务含义:

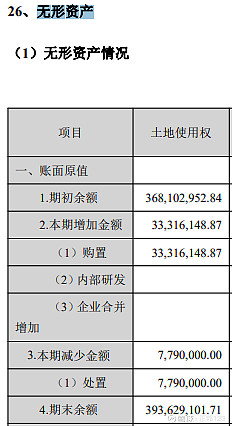

(1)货币资金、应收、预付和无形资产:前3项很好理解,公司有多少钱,外面有多少可以收的账款,提前预付的货款又有多少?

应收的账面价值小说明这个行业回款速度非常快,而预付的变化是公司猪粮的预付款大幅增加。

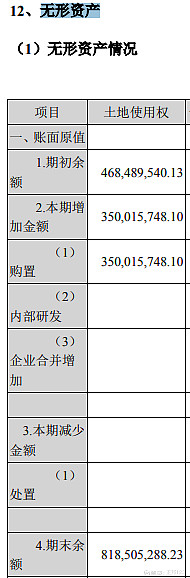

无形资产主要是公司的土地使用权,这里除了了解账面价值,还要大概知道土地的面积,这个是未来发展猪圈的基础。

正邦科技过去有20万亩养殖土地,去年在南方增加了4万亩。

牧原去年买了不少土地,但没有具体数据也不好评估。

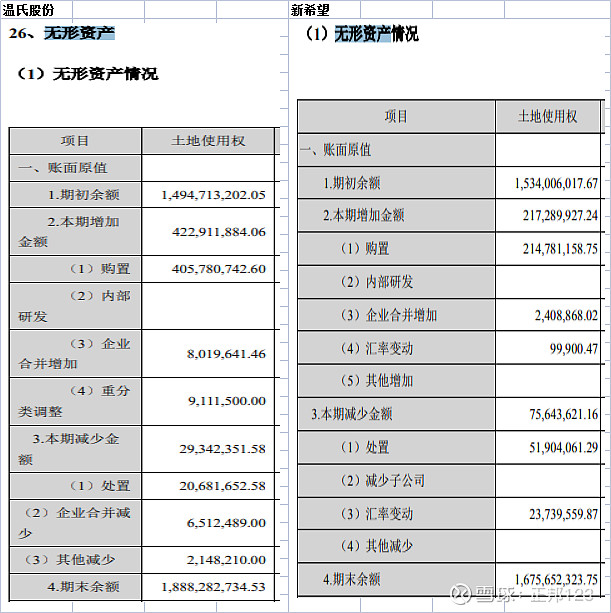

温氏和新希望也是妥妥的地主:

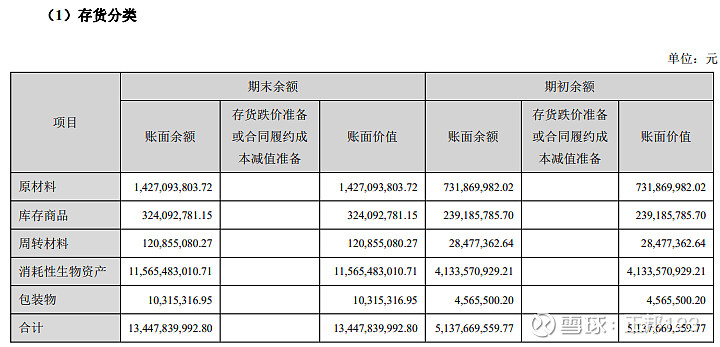

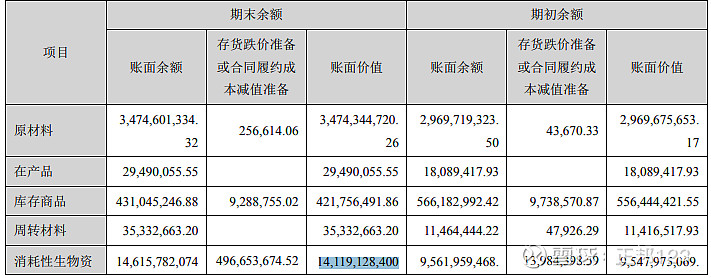

(2)存货:这项内容稍微多一点,而且季报看不到明细,但中报和年报一般就会披露,存货主要就是:消耗性生物资产(育肥猪)、原材料(猪粮和饲料)、库存商品(肉制品)、周转材料和包装物。

这一项的重点主要是原材料和消耗性生物资产,原材料就是猪粮和饲料,消耗性生物资产就是育肥猪,这个核算成本如果能搞清楚最好。

理解不了,最少知道是育肥猪的成本就可以。

这一项比较重要的是如果能知道育肥猪的存栏,例如正邦科技2021年6月底的总存栏是1200万头,减去母猪存栏190万,(能繁120万、后备70万)可以大概知道育肥猪存栏是1010万头。那等中报出来就可以用消耗性生物资产的账面价值除以存栏数量来得出正邦科技6月底存栏育肥商品猪的平均成本。通过这个数据可以估算到下半年正邦的出栏成本大概是一个什么水平,结合下半年猪价的走势也可以预估全年的净利情况。

但这里其实也要注意一个坑,如果不知道存栏育肥猪数量的情况下,消耗性生物资产这个账面价值出现较大幅度的增长可能并不一定是好事情,公司为了推动出栏量,大量外购仔猪也会让这项数据明显增加,例如新希望去年的出栏增量很大一部分都是外购仔猪,所以对应的存货增加反而在猪价后期的下跌是一个隐患,所以今年二季度不得不计提生物资产的减值。

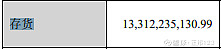

牧原的消耗性生物资产140亿,正邦科技115亿,按牧原今年的出栏2045万头,正邦出栏只有875万头。牧原在2021年初的存栏大概率超过正邦科技一倍以上,但消耗性生物资产却只比正邦多了25亿,所以牧原的单位育肥猪成本是明显低于正邦科技的,这也是为什么牧原的完全育肥成本可以比正邦低4-5元的原因。

所以一般企业的资产项都是越大越好的,但生猪养殖这个行业的资产账面价值就要结合存栏数量来权衡,存栏数量越大,账面价值反而是越小越好,下面分析到生产性生物资产(母猪)也是类似的原理。

温氏2020年年报的存货:133亿

新希望2020年年报的存货156亿:

这两家的育肥猪存栏还不如正邦科技,看这两项存货数据,不明白其中原理的就容易掉坑里,存货越大,上半年的亏损越大。

所以,我们要明白存货体现的是育肥猪的账面价值,但育肥猪的单位成本还要知道育肥猪的存栏数量才能算出来,这样就知道未来半年上市公司的育肥猪成本大概是多少,也知道下半年的出栏大概能达到一个什么水平。

补充一下:温氏中报出来的情况可以看到存货金额是进一步增加到184亿。

明细情况:

已知温氏1季度投苗量是500万,按2季度的存货的账面价值从95.48亿增加到141.19亿,温氏的育肥猪存栏即使有1000万,单位肥猪成本也已经达到1412元,那达到出售的肥猪成本要多少?所以这个数据反应了温氏下半年业绩也会受到猪价的冲击,这还是温氏计提了5亿存货减值准备后的情况。

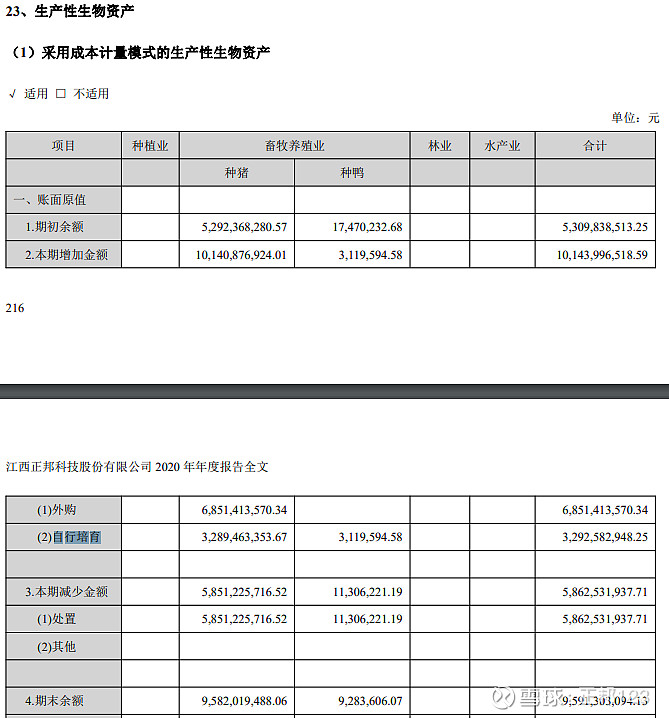

(3)生产性生物资产(母猪)

简化了就是:

资产报表中这一项反映的就是关键的繁殖产能,这个数据再结合母猪的数量可以大概算出母猪的平均成本。

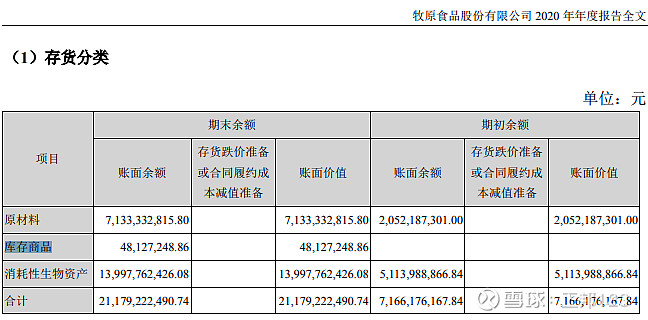

牧原的:

简化表:

注意简表里的期末值是减了折旧的。

大家对比看看:正邦科技的生产性生物资产账面价值91亿,母猪数量是204万头,牧原的生产性生物资产账面价值74亿,母猪数量394万头,这实际就是外购种猪培育母猪和自行培育母猪的差异,所以正邦的母猪要4460元,牧原只需要1889元。

而且还要注意自行培育母猪如果主要用的是三元母猪形成的高淘汰也会提高生产性生物资产的账面价值,这一点在新希望和温氏就比较突出。

温氏和新希望的简化表:

可以看到温氏和新希望为了提升种群,去年也是下了重手的,但高淘高换的种群培育策略目前看投苗效果比正邦还是落后了一个时差的,可能有半年以上,而正邦种群落后牧原可能有1.5-2年。

这里要注意一个细节,牧原的母猪成本虽然比其他3家要低一半,但仔猪成本主要还是受PSY的效率影响更大一些,因为当PSY能做到20以上的时候,母猪成本的影响相对就小了。而百万级别以上种群的PSY效率提升,比降低母猪成本更难,所以正邦科技半年能繁母猪的数量都没有增加,实际就是在提升PSY的效率,这个是需要时间,一代代能繁母猪逐步优化的。

所以种群的培育不仅是资本投入,也需要时间来优化,大家如果把我这些文章都过一遍,其实是可以感受到这个过程其实是相当不容易的,养猪门槛不高,但成为牧原的门槛确实不低。30多万家猪企也就成功了一家,另外3家也还在努力追赶,其他猪企车尾灯估计都看不清了。。。下一轮猪周期这4家猪企走出来的确定性是不是很高?

(4)固定资产和在建工程:

正邦科技2020年年报:

简表:

大家看这个表其实就可以了解到猪圈的建造主要投入是房屋和机器设备,占比89%,其他设备大概占比11%。这两项投入的特点是早期体现在在建工程的投入比较大,当完成前期房屋和机器设备的投入后,后期的运输设备、电子设备和专用设备投入实际就比较小了,所以牧原的猪圈投入虽然很大,但实际上主要的资本支出已经在过去高猪价的阶段完成了,今年二季度以后的资本支出压力并不大,这个可以在后期报表逐步确认。但如果是正邦新启动的猪圈投入,那要注意前期的资本支出压力短期压力就不小,正邦今年新建的猪圈都是代建的形式,这实际就是把猪圈资本开支以承担利息为代价递延到未来了。

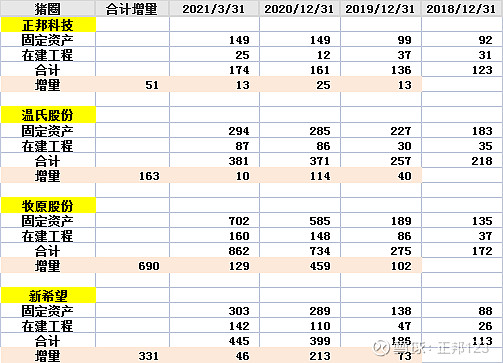

我们对比一下4大猪企最近几年的猪圈增量:

正邦科技2018年非瘟后猪圈投入51亿,对比牧原690亿,新希望331亿和温氏的163亿。老林这赌徒的名声有点名不符实哦。。。(所以我们在判断一个企业领头人的风格,确实是需要点数据支持的,老林和温家的勇气明显还不如畅姐,差评。。。)

当然,可能也是因为确实“穷”,集中了资金去搞种群了,如果在猪圈建设也上杠杆硬赌这风险就比较大了,所以为什么正邦大力发展公司+农户,因为猪圈确实贵。

而且种群繁殖规模如果起来,没有农户育肥产能的支持和消化,正邦科技就得按现在的仔猪价格赔本大量卖仔猪了。

所以牧原的策略和正邦的策略其实都是适合各自发展的客观情况的,温氏估计被非瘟坑的比较惨,但温家在进攻的时候也是比较克制的,猪圈投入163亿,但温氏2018-2020年赚了254亿,足够覆盖这个投入了。

畅姐才是最勇的一位。

总结一下:猪养殖行业的资产报表是不是没有那么复杂,就是4大类,理顺这4大类的变化基本就明确猪企未来的发展预期了,从4大猪企的资产看,牧原的资产明显体现了公司种群低成本的繁殖能力和产能的优势,所以下一个猪周期牧原的确定性是最好的。

正邦科技明显落后于牧原,但经营表现也确实对得起300亿以下的市值,这些资产数据的变化证明了老林比温家的运气要好,比畅姐更老辣,下一轮猪周期,正邦科技的投资收益弹性可能是最好的。

温家的实力也不弱,而且经营最稳健,所以,我们自己去设计投资计划,主要还是看4家猪企当前的股价,股价体现的性价比越高,配置的时候就可以多给点权重。

股价的走势也不能不考虑,目前几家猪企都还处于明显的下跌趋势,建仓的时候注意控制风险,下半年等股价逐步走稳,慢慢脱离底部后,股价走势可能更安全,持股体验也不至于象过去那么差。

$正邦科技(SZ002157)$ $牧原股份(SZ002714)$ 网页链接{ $温氏股份(SZ300498)$ }

感谢阅读,我是养猪小能手,行行皆外行的,正邦123

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。