IPO折戟队伍+1,思客琦IPO审核状态变更为终止。

7月11日,深交所官网消息显示,上海思客琦智能装备科技股份有限公司(以下简称:思客琦)创业板IPO状态更新,因思客琦公司、保荐人撤回发行上市申请,根据相关规定,上交所终止其科创板发行上市审核。

据了解,思客琦本次IPO在2022年6月获得受理;同年7月进入问询阶段;2023年6月过会;2024年3月底,财务资料过期审核中止;时至目前7月,其IPO以终止收尾。

01

原拟募资5.66亿元 宁德时代为第一大客户

资料显示,思客琦是一家专业从事智能装备研发、生产和销售的高新技术企业,公司深度扎根新能源智能装备领域,以动力电池和储能电池智能装备为核心,产品涵盖电芯装配、模组成型、PACK 封装、电池回收拆解等锂电池制造流程。

通过多年的耕耘,思客琦已成为新能源智能装备领域领先的系统集成商。凭借技术和经验积累,与宁德时代、亿纬锂能、瑞浦能源、中创新航等头部锂电池企业以及吉利、上汽、零跑等知名新能源汽车品牌建立了长期稳定的合作。

彼时2022年,新能源行业发展正热,锂电各个细分环节均扩产备战,以应对日益高涨的市场需求。在客户扩产、行业向好的背景下,思客琦也启动IPO融资,强化自身配套量产能力。

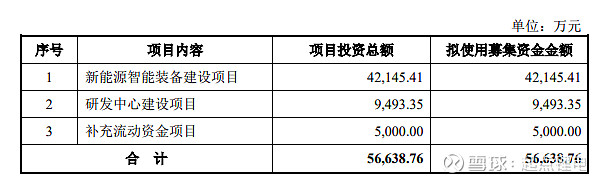

据此前招股书显示,思客琦原本拟募资5.66亿元,扣除发行费用后用于新能源智能装备建设项目、研发中心建设项目,以及补充流动资金项目。不过随着此次IPO的终止,以上项目或将进入停滞状态。

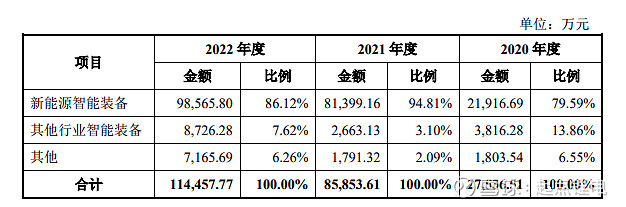

业绩方面,2020-2022年,思客琦营业收入分别为2.75亿元、8.59亿元和11.45亿元,营业收入复合增速达到103.88%;归母净利润分别为1007.93万元、6930.01万元与9129.98万元。其中,思客琦营业收入主要来自新能源智能装备,报告期内平均营收占比高达86%以上。

不过,综合毛利率方面,思客琦数据有所下滑,分别为23.72%、19.04%和19.46%。思客琦解释,主要是受下游行业需求变化、市场竞争加剧、公司产品结构变化等因素的影响。后续将顺应市场需求变化及时推出高附加值的产品,或者加强成本控制、 提高生产效率等方式改善现状。

客户方面,比较集中。2020年-2022年期间,思客琦对前五大客户的销售收入占当期营业收入比例分别为 68.76%、85.97%和 85.33%。三年内第一大客户均为宁德时代,对其销售占比平均达到54%以上。2022年,思客琦新增大客户亿纬锂能,对其销售占比达到10%以上。

针对客户高度集中问题,思客琦曾在上会时,被问及与宁德时代业务合作的稳定性与可持续性,对宁德时代是否存在重大依赖,是否存在被替代的风险等问题。

思客琦回复称,目前,公司已与宁德时代建立了较为稳定的合作关系。宁德时代对公司的采购规模对公司的业绩影响较大,如果未来宁德时代对公司的采购量减少或不再采购,或宁德时代和亿纬锂能的集中采购策略发生变化,将会给公司生产经营带来不利影响。

02

多家锂电企业IPO折戟

实际上,在思客琦之前,今年行业内已经有超过20家锂电企业IPO“折戟”,其中九成以上为主动撤回。设备端,诚捷智能、杰锐思、奥德装备、大成精密等细分领先企业均在内。

据观察,本次IPO撤回潮主要集中于“主动撤回”和“被动终止”两个原因。

一方面是行业需求增长疲软。2023年以来,锂电行业产能全面过剩,部分企业自觉前景不够明朗,此时选择上市或许并不是最佳时机。叠加IPO政策持续收紧,审核监管升级,顺利IPO的难度加大,部分企业主动暂缓上市计划,保存资金实力。

另一方面是财务资料过期后,补充的最新业绩无法通过审核,企业“被动”放弃。据业内人士表示,这些撤回的企业大部分是因为业绩问题,2023年是锂电企业业绩大考年,产能过剩等引发的价格战已从电池和材料端延续到设备端,甚至出现十几家设备企业降价争夺同一订单的情况。由此可以看出,业绩“变脸”已成为普遍的问题,正在排队IPO的部分企业,还会陆续撤回申请。

对此,起点锂电认为,锂电行业已经进入周期性清空阶段,真正有技术实力的企业迟早会敲开资本的大门。但当下对于部分企业而言,保存实力活下去是第一要义。

从行业发展趋势来看,锂电企业可以“抱团”出海,提高海外营收占比,打造新的业绩增长极。从技术研发角度来看,目前新的电池技术层出,固态电池、钠离子电池、大圆柱电池等加速产业化前夕,锂电企业可以及时卡位布局,寻找机会实现弯道超车。