听到这数字,相信即将上市的LendingClub得晕死,因为估值50亿的Lending Club平台上截至到2014年的成功募资总额也才刚超过4 Billion USD,换成人民币才240亿,不到中国一个月的量哦。这也难怪他们Co-founder跑到中国来做了呢,呵呵。

但是中国互联网金融真的这么前景广阔吗?我看未必。不管现在国内互联网金融怎么分类,但是金融企业的互联网化和互联网企业做金融是两条显然的路线。让我们先看看近一年发生了什么。

先看网上理财类:

去年6月13日,余额宝上线,接下来的时间里,随着天弘基金的一飞冲天,各家互联网公司纷纷跟进,我之前曾经对各家的产品进行了体验式的比较分析,一年后各家表现如何?

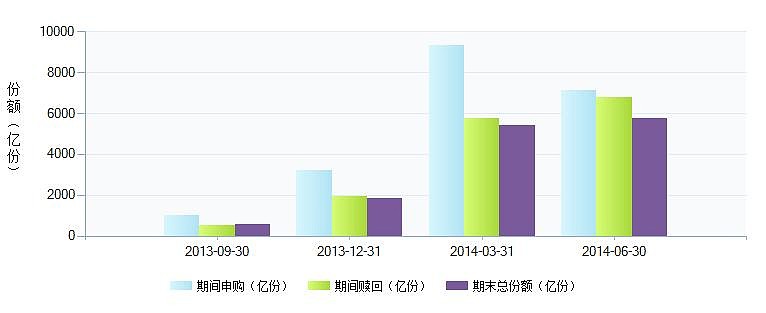

首先是余额宝,如图1,我们可以看到,2014Q2,阿里近期宣称余额宝用户量已经突破1亿,即使这是真的,但其迅猛的增长势头已经慢了下来。从图2中可以更明显地看出,增长率下降的原因是由于Q2的申购量较Q1有明显下降,而赎回量显著上升这双重因素推动。

(图1)

(图2)

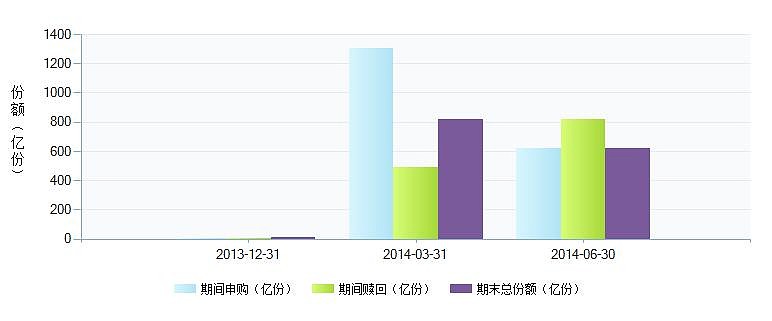

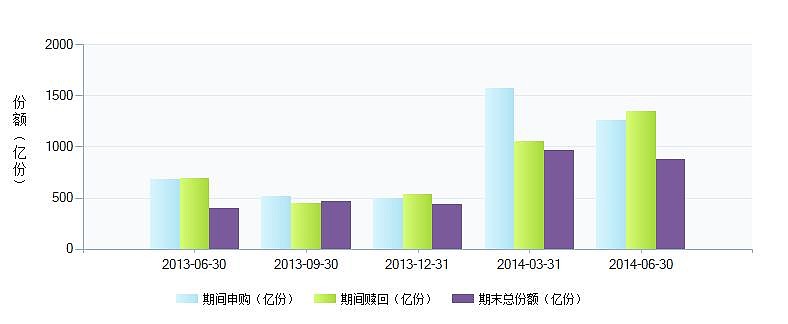

此现象不单为余额宝所独有,翻看一下其他几家互联网巨头背后的货币市场基金的季度数字我们可以看到同样的问题:腾讯理财通背后的华夏(图3)、百度百发背后的华夏(图4)均出现了二季度较一季度比较明显的下降

(图3)

(图4)

而百度金融后面的另外一家嘉实虽然有增长,但是总盘很小。至于京东喊破了喉咙叫卖的京东8.8,发行时号称限购10亿,到了Q2末的总份数才只是区区3.5亿(图5)。

(图5)

可以预见,第三季度随着,政策层面严控银行同业业务,银行间的资金拆借不再像之前那样的状况,资金需求的减少也导致利率的下降。当整个货币市场基金已经达到几乎饱和的状态之时,整体的收益率也会随着Shibor的走势波动。市场上降息的可能性越来越大,未来“宝宝”们的收益也会再面临下一个台阶的局面。

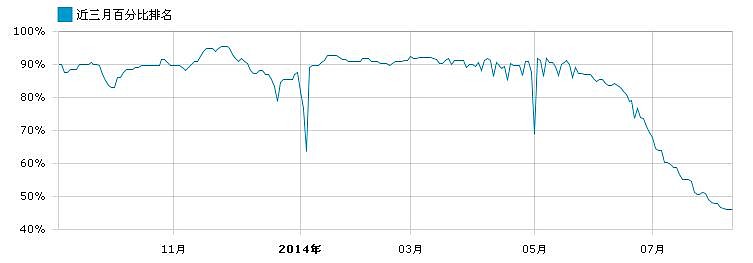

天弘规模大,源于余额宝用户与其他互联网基因的宝宝们的用户重合度大,先发优势和较好的用户体验足以筑起门槛;但规模大同时也带来管理上的难度,自5月以来,天弘在同业中的排名以光速下降(图6)。众多银行系最近也开始反击,以网上银行活跃度较高的招行为例,在移动APP的账户页直接嵌入了一个“朝朝盈”的购买和赎回链接,相比余额宝的收益更高,用户衔接度更好,相信引得不少用户的存款回流。

(图6)

再看P2P:

去年11月25日,央行明确P2P网络借贷平台的业务经营红线:“应当在鼓励P2P网络借贷平台创新发展的同时,合理设定其业务边界,划出红线,明确平台的中介性质,明确平台本身不得提供担保,不得归集资金搞资金池,不得非法吸收公众存款,更不能实施集资诈骗。”

央行同时建议建立平台资金第三方托管机制,来确保P2P平台能够回归撮合的中介本质,即“平台不直接经手归集客户资金,也无权擅自动用在第三方托管的资金,让P2P网络借贷平台回归撮合的中介本质。

比较中美P2P的最大差异,就是中国的P2P更多的是企业主以个人身份的贷款以及各种不透明的贷款。打开Lending Club的网站,你可以在上面看到对历来借款者信息在保护隐私前提下尽可能详尽的披露,包括其所在城市、职业、借款/违约记录、月还款额在月收入中所占比重。超过80%的借款被用来偿还信用卡,所有的借款限制在35000美元以下,时长统一为1~3年,强制按月偿还本息。显然,这个市场很精准的定位于一时手头紧,且信用记录相对良好的人用于个人消费的部分。一来可避免银行高达18%的循环利息,更可免除个人因不及时还款导致的信用记录不良问题。

如果按照美国市场复制,可以大致估算出中国P2P的规模:根据央行的数据显示,截止2013年末,中国信用卡发行量接近4亿张,平均每户一张了。授信总额为4.57万亿,根据9家公布不良率的银行数字统计的平均不良率约1.44%,逾期半年未偿信贷总额为251.92亿。就算未来信用卡普及率继续上升,不良率再升高一点点,整体P2P市场规模也无法达到现有市场号称的数字。还有一点比较重要的就是美国地广人稀,银行网点较难覆盖很大的人群,这为互联网金融创造了优厚的土壤;而中国城镇化刚刚迈过50%的坎,还在加速前行,未来人口趋于更加集中化。

因此我有足够的理由相信,在现阶段P2P不规范、无监管且全国信用体系不健全的状况下, P2P平台上的大多数交易都是高风险的、本不应属于P2P的,甚至是伪造的。上千家P2P进行同质化竞争,就算有提取准备金担保、担保公司担保也不是长久之计,因为高回报必然对应高风险资产、高违约率,P2P只是改变了资金供需双方的信息流,并未改变金融本身,P2P真实的违约率是多少,恐怕这是急需监管来查明的。

回过头来讲,如果真依监管方的意见严格执行,P2P公司自身不得做担保、征信体系独立、完全没有资金池等,再加上一批批实力雄厚的“国家队”、“金融队”、“上市公司队”加入这个市场,纯草根的互联网基因P2P恐怕很难在市场上站稳脚跟了。

究竟互联网金融的未来几何,值得继续去探讨和研究,不过未来肯定不是属于“宝宝”们和P2P的未来。