收益率几种计算方法对比

类似个人账户,账户的投资标的有多个,资金有进有出,不同标的买入的时间也不同,在整个账户的生命周期中,铁打的账户流水的`````。

针对投资组合资产的收益率计算,依据个人浅薄的理解,讨论以下几个,拿出来,在不同行情下做出对比:

·时间加权

·资金加权

(有两种,这次的计算,为了方便选用期间净入金平均值作为成本的方案,与每笔资金不同权重)

·总入金累计收益

(总入金作为成本)

·动态入金的累计收益

(与上个类似方法,不过考虑出金,历史投入最大的净投入作为成本)

几种计算方法的介绍

时间加权收益率

公式:每个时间颗粒度的资产涨跌Ri,收益率R=(1+R1 )*(1+Rn )-1

资金加权(Simple Dietz & Modified Dietz)

常规累计收益率算法

以上的优化版本,就是动态的获取最大净投入成本,作为成本投入考量,分母是:历史最大净入金

几种算法的主要区别

资金的时间价值——投资一年时间内入金两笔,一笔在年初,一笔在年末,在年末计算这一年的收益率时,两笔资金在账户中贡献的价值是不同的。

账户资金流进出场景的处理友好程度——个人投资账户,资金的进出都是不定期,不定额,几种计算方法对于这个场景的友好程度不同。

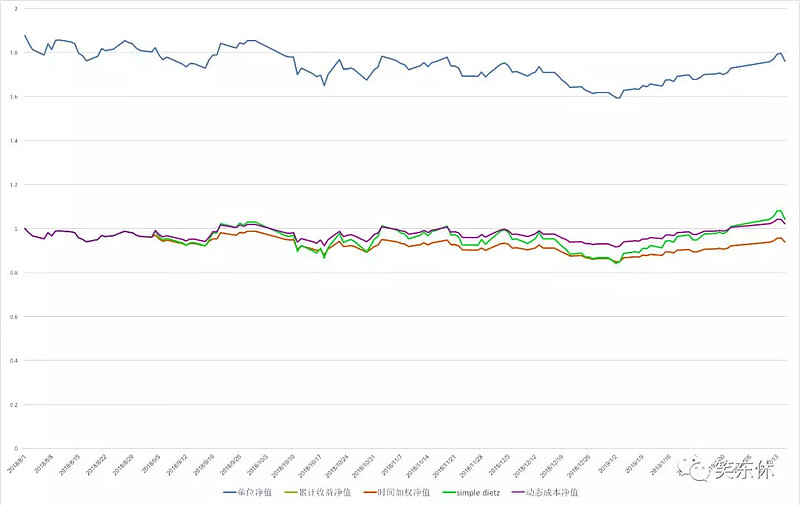

回测数据对比

测算对比,以某沪深300基金,作为投资组合的标的走势,按照一直定投的策略进行资金投入,高位分阶段止盈,模拟账户的资产变化,从而使用不同的计算方法计算出投资组合账户的收益率走势(从2013年到2019年):

观察到的几个点:

从第一笔入金作为期初资产之后,一直到第二笔入金发生之前,这几种的收益率走势完全一致(时间较短,瞅不很清楚....)

在14年到15年的大涨期间,资金加权的线(绿色的)比其他的都要‘陡峭’,后续资金进入的权重还较低,所以更加敏感,随着时间拉长,陆续资金的权重变大,波动开始缓和。

也即是在绿线缓和之后,红色的线(时间加权),开始异军突起,拉起了最高收益率,为啥呢? 按照公式理解,资产的绝对值、收益的绝对值并不影响收益率计算,影响收益率的是投资组合账户的整体日涨跌(时间划分单位), 所以问题在于,同样的1%,在不同的时间,波动的资产值是有差异的,可能有很大差异。

以上是笼统的看长时间的计算方法对比,那在不同行情走势下,定投+几笔止盈卖出,分别有什么特点。

细分场景1——单边上涨行情(14年到15年一波牛)

市场是这样的:

我们投资组合的收益走势是这样的:

上涨期间,时间加权(红色)与资金加权(绿色)缠绕上涨,基本不分上下;

开始下跌,时间加权(红色),看上去显得要抗跌一些,没有资金加权那么狠。

细分场景2——单边下跌

上边的蓝色线是市场走势;

开始下跌,时间加权(红色线)的计算方式,曲线会跌的狠一点,并且在下跌后的第一个上涨,也没涨起来;

下跌行情,相对其他曲线要比时间加权(红线),要准确一些,在后续的资产收益已经是翻红为正,但是时间加权还是显示浮亏。

细分场景3——震荡市(18年简直魔鬼)

在18年震荡期间,这种情况下,这几种计算方法出来的收益走势,其实差别不大了......

综上

在计算投资组合/账户的收益率时,尤其是资金流不定期进出场景的账户,使用资金加权或者动态总投入的成本会更能体现收益水平,总结如下:

方法特点缺点资金加权考虑了资金的时间价值在很短期和很长期的场景下,后期投入的资金会出现钝化现象,也就是部分成本权重会比较低,使得收益率比较敏感。总投入成本收益率比较直白的展示了收益水平,易于理解,投入了多少资金,产生了多少收益,就是多少收益率未考虑资金时间价值,后期投入的资金,在一定程度上模糊了前期的收益能力,无论正负。

收益率,是一个用来反映投资账户组合盈利能力的重要指标,在同样的标准下,都是具有对比参考价值的,重点是使用合理的统一的计算方法。

仅从资金的时间价值一点,就是看到我们对于收益率的理解,是有不同角度的,但是投入资金量与绝对收益值,并没有这么多的角度,所以也不失为一种评估指标。

------------------------------------------------------------------------

End