一、政策为矛,估值为盾

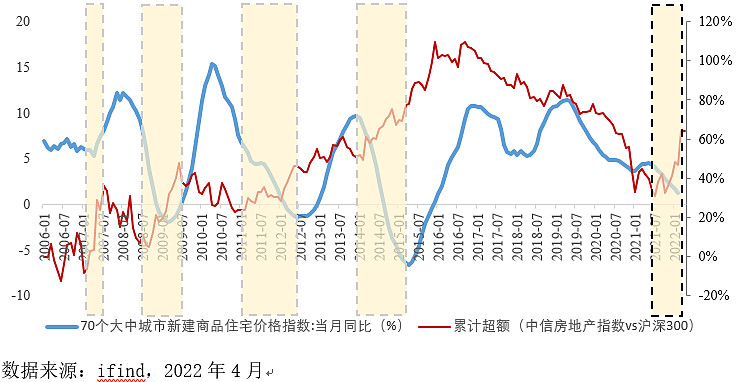

综合房地产周期及商业模式分析,我们发现,政策周期是房地产周期的核心驱动因素,换言之,政策是房地产投资的“矛”,政策利好,则可攻。从以往周期上看,在利好政策出台后,房地产股票市场往往会领先做出反应,随着近期房地产市场利好政策潮持续,目前股市已率先看多。

房地产行业仍具备低估值优势,估值修复空间大。以过去的房地产周期为鉴,当股票市场率先启动周期后,行业估值修复过程也随之开启,换言之,低估值往往是房地产行业启动周期的显著特征。当前,横向来看,以中信一级行业分类为参考,虽然近期房地产行业总体走红,但房地产行业至月底的市净率在所有行业中仍居较前分位。纵向来看,中证全指房地产指数发布以来平均市净率为1.77倍,当前市净率为0.98,仍位于历史P4分位点,说明房地产行业低估值的优势依然具备。

二、稳健为王

政策“稳”基调,投资策略也要“稳”。在第四轮周期中,即使时至当下,房地产政策仍坚持“稳”字基调。在“房住不炒”的政策思路下,防范和化解房地产金融风险仍是未来政府的重点工作,建立和完善房地产长效机制,预计未来房地产政策将更多的在土地制度、住房保障、住房租赁以及税收等方面加以完善。政策面的“稳”字基调,要求我们在投资房地产时也要拥有稳健的策略,指数化投资是个较好的选择,其原因主要包括:一是买个股容易踩雷。受到行业环境的影响,尤其是2021 年下半年以来房地产金融审慎管理执行收紧,房地产市场出现剧烈波动,销售剧烈下滑。据CRIC数据显示,在今年1月房地产百强企业实现销售额仍同比下滑39.6%。政策影响下的营收不佳直接导致房地产企业净利润频繁暴雷,根据2021年年报披露,已有36家房地产企业2021年净利润为负,19家公司亏损大于10亿元。二是指数分散化可降低投资组合波动率。统计发现,今年以来,房地产行业单只个股的年化波动率在13.98%-109.18%之间,平均值为55.84%,而中证全指房地产指数的年化波动率为38.02%,远低于单只个股的平均水平。长期来看,近三年来,房地产行业单只个股的年化波动率在17.39%-155.16%之间,平均值为41.04%,中证全指房地产指数的年化波动率为24.76%,降低波动的优势依然明显。三是未来房地产行业会向龙头集中,而指数按自由流通市值加权迎合龙头效应。当前我国房地产政策基本维持“房住不炒”,“因城施策”贯彻始终,并坚决执行不将房地产作为短期刺激经济的手段。从行业发展上看,这意味着房地产企业必须能跟随政策灵活调整自身经营模式,甚至能抵抗因政策变动导致的短期经营风险,因此,经营更加稳健、抗风险能力更强的龙头企业更具备基础和优势。从企业发展上看,总市值排名在前20的房地产企业2021年均实现了正的净利润,部分企业实现超过100亿元的净利润。这同时也验证了龙头效应。中证全指房地产指数主要通过总市值、成交金额来确定选样空间,并以自由流通市值计算权重,自由流通市值越大,权重越大,龙头效应越明显。如此,投资指数既可以降低踩雷个股的概率,也可以降低组合波动率,还可以享受房地产行业发展的红利。

三、总结

综合来看,我们关于房地产行业的投资逻辑是由上而下的,政策这根“矛”启动了房地产周期,也启动了房地产行业的投资。与此同时,通过历史经验的总结,房地产周期启动前所具备的低估值特征,为我们投资房地产提供了防御的盾牌。配合当前“稳”字政策基调,我们认为,投资策略也要保持稳健,通过以中证房地产指数为投资标的的指数化投资,更好地顺应房地产周期的大势,享受行业发展的红利。

笔者:南方基金指数投资部ETF基金经理 罗文杰,现管理南方中证全指房地产ETF(512200)、南方中证500ETF(510500)、南方沪深300ETF(159925)。

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点。历史业绩不代表未来收益,基金投资需谨慎。