炒股一定要有一个操作标准,简单可执行的标准,越简单越好。本人用年线炒股,连续五年盈利,每年只操作几次,每次持股周期短的一个月,长的半年,不看消息,不追热点。如果你想轻松愉快的赚钱,请关注我。

8月29日,隆基股份(601012)披露了2019年中报:

营收141亿,同比增长41.09%

净利润20.1亿,同比增长53.76%

扣非净利润19.96亿,同比增长59.15%

公司中报业绩量价齐升(营收与净利润双增),下半年为光伏传统旺季,装机量是上半年的3倍左右,故2019全年高增长可期。

一、

我们来看一看公司的营收构成,主要包含两块业务,分别为单晶硅片和单晶组件:

1、单晶硅片

单晶硅片销售21.48亿片(自用7.95亿片),同比增长183%,平均大概3元多/片,营收为65亿,占比46%,上半年的营业净利率为15.1%,贡献9.7亿净利润;

2、单晶组件

单晶组件销售3193MW(自用256MW),同比增长21%,营收大概70亿,占比50%,贡献10亿左右利润;

公司取得优异的成绩单,除了受益于光伏景气度以外,降本增效效果显著,成本进一步下降,综合毛利率26.22%,提升了3.6%。

二、

我们来看一看公司的财务数据(亮点很多):

1、营收质量

公司的现金收入比,从来没有超过100%,最高的是2018年(81%),说明公司盈利质量比较差,收入确认比较激进;

2、盈利质量

公司的经营现金流净额都低于净利润,说明公司的盈利质量比较低,不过2019年上半年有所转好,是个亮点;

3、资本性开支

出现上面(1、2)的状况,并不能说明公司不行哈,而是因为公司这些年一直在重资投入,换来未来的定价权;公司的经营产生的现金流都无法满足需求,通过不断融资(定增、配股、发债等)支撑企业经营;

公司上市以来,资本性开支不断增加,2016-2018年投入的特别多,我们对比发现,经营现金流净额都要小于资本开支,只能有条路,通过外部融资,机构们也非常看好公司的发展,愿意投资,不怕没有钱哈;

2019年上半年,经营现金流净额首次大于资本性开支,这也是其中一个亮点哈!

4、净资产收益率ROE

公司不断重资投入,并不存在烧钱(不断投入资金,ROE却越来越低,甚至低于无风险利率,就是烧钱,还不如存银行),效果显著哈,净资产收益率不断提高,如下图所示:

2018年ROE大幅下滑,是因为2018年受光伏530新政影响导致的,本报告ROE提高了1.87%;

三、

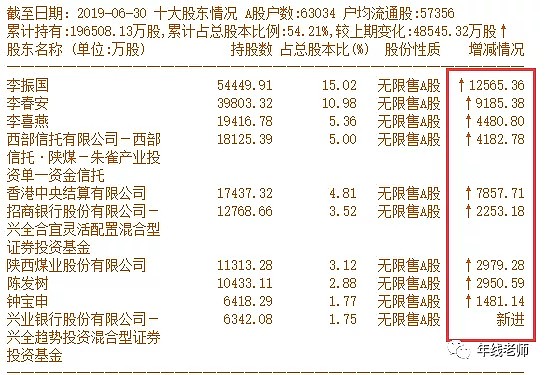

还有一个值得向大家介绍的地方,就是十大股东,如下图所示:

十大股东,全线增持,一直看多,其中最重要的第七大股东,陕西煤业股份有限公司(601225),增持2979.28万股,陕西煤业持有隆基股份股份,如果是其它的企业,却是一个很正常的事情,但是落到陕西煤业上,就变得不一样;

陕西煤业是做火力发电,而隆基股份是光伏发电,它们可是对立关系,陕西煤业都看好隆基股份,搞对冲哈,且它们西安的企业,对隆基股份肯定是非常了解的,所以,自己去脑补吧!

四、

隆基股份,是全球单晶硅绝对龙头,公司战略定位精准,一直在单晶硅领域深耕,抓住了行业的发展方向,2019年全球单晶硅市占率将达到62%,进一步增长:

2014年单晶硅市占率不足5%

2015年单晶硅市占率达到15%

2018年单晶硅市占率46%

2019年单晶硅市占率63%

辗压多晶硅.........................曾经的小弟,变成了老大哥,不鸣则已,一鸣惊人!更多请点击:

隆基股份,真正的高科技企业

风险提示:光伏行业,受政策影响大!(仅供参考)

PS:感觉好,欢迎点赞,转发,有问题留言,谢谢