炒股一定要有一个操作标准,简单可执行的标准,越简单越好。本人用年线炒股,连续五年盈利,每年只操作几次,每次持股周期短的一个月,长的半年,不看消息,不追热点。如果你想轻松愉快的赚钱,请关注我。

今天在群里,一个伙伴提出,”方大炭素净资产收益率(ROE)高达40%多,2018年也取得了不错的成绩单,最近跌了不少,准备进去做价值投资,持有几年。“

一、

净资产收益率高达40%,放眼整个A股,很难找到这么高ROE的公司,贵州茅台2018年的ROE才34%,格力电器ROE为33%,方大炭素到底是一家什么样的公司?

方大炭素,主要从事石墨及炭素制品、铁矿粉的生产与销售,其中碳素制品占到了主营业务的97%,为碳素领域的绝对龙头企业。炭素行业是国家的重要原材料工业,是一种特殊材料,应用在很多特殊领域,比如于冶金、化工、机械制造、航空 航天和新能源等领域。

从2018年的年报来看,公司取得了优异的成绩单,营收117亿,同比增长39.52%,净利润55.93亿,同比增长54.48%,扣非净利润55.26亿,同比增长58.07%。

营收117亿,净利润高达56亿,这也太暴利了吧,毛利率很高很高,其中碳素为75.71%,铁精粉67.70%,亮瞎了眼。

二、

我们做投资,不能只看单独的一个年度,是没有多大的参考价值的,一个人做一件好事很容易,难的是一直做好事。

如果拉长时间看,方大炭素2017年和2018年各个指标都非常优异,真正的拐点在2017年,贴个图大家看一看,如下所示:

2017年净资产收益率46.6%,而2015年/2016年才1%左右,2017年扣非净利润增长17倍,这种大开大合的财务数据,一定要引起注意。话说,2017年营收与净利润异常,而2018年依然能保持高增长,请问有持续性吗?

三、

方大炭素,2017年的异常成绩单,得益于我国供给侧改革及产品涨价。你是否还记得2015年,钢铁煤炭等行业亏得一塌糊涂,就是比谁亏得残,如下图:

然后,我国在2016年实行环保去产能,对钢铁、煤炭等传统行业进行供给侧改革,之后的事情,大家都清楚了,改革效果显著,听话的都赚的盆满钵满。于是2017年,一则方大特钢现金墙奖励的消息,刷爆了朋友圈,连BAT都羡慕啊。

四、

方大炭素,属于典型的周期性行业,对于一般的散户而言,是很难在周期性行业里赚钱的,多数人参与基本上都是亏钱的。

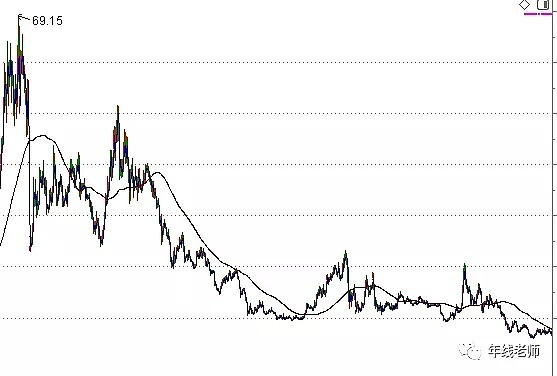

前几年被捧上天的周期明星盐湖股份(变成*ST盐湖)、云南铜业等,至今都没有爬起来,还在地下室里躺着:

经常有分析师吹,什么产品涨价,然后会传导到上下游行业,未来盈利将会翻几倍,这种故事,最后都变成了事故。当你看到这种吹牛逼的,你要赶紧跑,因为跑的慢,站在山顶上的那个人就是你。

在周期股中,唯一称的上例外的,就是烟台万华,现在的万华化学,成了一只白马股,做的是MDI产品,很多人在这种股上都赚不了钱,其他的周期股,就更难了。

五、

如果你仅仅看2017、2018两个年度的ROE,就想当然的说是好股,当作价值投资来做,最后只会亏得裤头都不剩下。

甚至,一个注会师,上市公司的财务总监,还在纠结,方大炭素2018年业绩这么好,为什么股价连续几个跌停,是没事找事做。

PS:感觉好,欢迎点赞,转发,有问题留言,谢谢!