保利集团原总经理张振高,接替段先念任华侨城集团董事长,我不知道这是否足够引起市场重视!这可能对华侨城的企业文化带来巨大转变!保利集团是军工企业出身,保利内部存在很强的军事化作风!保利在2007年高速成长就是这种强硬军事化作风驱动的结果!张振高最大的价值可能就是将这种强硬的企业作风带到华侨城,这将彻底改变华侨城的企业文化,若成功将保利军事化强硬作风嫁接到华侨城上,将让华侨城真正起飞,一个横跨文化旅游+新型城镇化两大市场的华侨城可能迎来巨大发展空间,这是中国目前最巨大的两大市场,房地产和新型城镇化的市场规模达到15万亿级别,文化+旅游+相关产业链市场规模可能超过10万亿,这两大市场将可能达到25万亿级的市场容量!张振高若真的带来保利军事化强硬作风,华侨城未来的发展想象空间惊人!

段先念董事长是文化旅游领域非常卓越的领军者,在文化旅游领域格局很大,视野很开阔,华侨城集团的重心还是以文化旅游为核心,以新型城镇化的扩张支撑文化旅游的发展!这可能产生两大问题:公司未来的长期发展前景和短期的发展前景的矛盾!文化旅游是未来50年的黄金产业,具有非常广阔的发展前景,疫情过后,人们的旅游需求肯定爆发,但文化旅游的运营发展变成成熟业务,这可能需要10年时间,像北京欢乐谷或北京环球影城,这都是需要10年左右时间的投入和运营!所以新建的文化旅游项目,短期内人流或现金利润可能会比较差点,只有运营成熟后才会变成现金奶牛,而目前的市场都倾向短期化投资思维,很难看到未来的发展前景!段董在任期间,华侨城大量投资一二线核心地段的文化旅游项目,这其实就是卡位抢占一二线的核心文化旅游资源,这样做对华侨城的未来发展非常关键,占领一二线最核心的资源,就占领企业发展的制高点,其它企业想弯道超车的难度很大!但代价是华侨城的新建的文化旅游项目很难在短期内产生利润,变成现金奶牛!各地新建的文化旅游项目就像刚出生的现金小奶牛一样,不但无法产奶,还在吃奶吃草!而房地产项目则不同,短平快,拿地盖房卖房,当然房地产的代价就是市场激烈竞争,项目开发完就没利润来源!而文化旅游项目则在未来提供持续不断的现金利润,这就是一头头的现金奶牛,缺点是短期内无法快速提供利润,而且还要投入一定的利润喂养这些小奶牛,因此,我们发现华侨城的现金分红比例很低,利润都去养这些小奶牛!

REITS是一个重磅金融工具,可以让沉重的重资产变成轻资产!REITS对于拥有大量一二线核心资产的公司,无疑为这些重资产公司插上腾飞的翅膀,能让公司快速变成轻资产公司!如果没有REITS,华侨城的一二线资产不但无法产生现金流,还会成为沉重负担,尽管这些核心资产都是稀缺的大金矿,但公司不愿意出售这类资产,所以只能成为负担!这正如你在深圳拥有几套房子,但你不舍得卖,但租金收入又非常低,REITS正好将这些核心资产变成巨大的现金流!特别是华侨城的资产都是核心资产,在REITS市场是非常受欢迎的品种,由于大量一二线核心资产作背书,资产非常硬,使得投资相关的REITS变得非常安全,应该是非常受REITS投资者欢迎的品种!这和新城控股布局三四线商场又有巨大差异,除了央企和民企信用背景的巨大差异,导致资产存在风险敞口外,两类资产的安全级别差异会非常巨大!同时由于布局核心一二线和三四线,资产稀缺性都会导致同样是REITS,但两类资产仍存在巨大差异!总之,REITS是打开商业资产的潘多拉魔盒!

演艺和中国中免远不如华侨城安全,华侨城拥有一二线大量核心资产,几十年沉淀巨大的家底,这才是华侨城真正强大护城河和竞争力!30年旅游运营经验和人才团队是华侨城的最大竞争力!无论资产安全性,抗风险能力,运营能力,企业实力,宋城演艺和中国中免都不是华侨城一个量级的!华侨城干旅游超过30年,宋城和中免也不过是最近10年崛起的年轻新秀,根本不是同一量级的对手!华侨城是A股最安全的公司,论资产安全性,其安全性不输茅台,安全性远高于家电龙头美的集团和格力电器!华侨城的净资产含金量极高,文化旅游资产不但处于一二线核心地段,地皮价值极高,像欢乐港湾更是沿深圳海岸线建设,这在全球都是稀缺地段!公司净资产全以原始成本入账,这些地皮原始成本到底有多低?深圳欢乐谷 1998年建成,北京欢乐谷 2006年建成,深圳锦绣中华民俗村 1988年建成,你自己想想深圳这么多年房价和低价上涨了多少,就知道华侨城的核心资产价值实际有多大!本来就是一个大金矿,非要压制到大幅跌破净资产价格!所以说,华侨城是全球最安全的公司,其资产安全性不输茅台!华侨城是中国主题公园龙头公司,文化旅游是未来50年的黄金产业,这么好的发展前景,国务院国资委直接监管的中央企业,为什么就涨不过其它房企!真的无语了!华侨城的资金实力就摆在那里,央企的实力就摆在那里华侨城债券利率低至2.79% 保利发展:3.39% 万科2.98%!

茅台是资产安全性极高的公司,但论资产安全性,华侨城的资产安全性不输茅台!茅台再过100年还在,华侨城的核心资产再过100年还在,都是可以永续经营的公司!一二线的核心地段的大量核心资产沉淀,这些核心资产价值远超过公司市值,这在国内股票市场是非常罕见的!公司经营性利润,我们更多可以理解为纸上财富,而沉淀的大量核心资产才是真实的财富,大量的核心资产再过100年都不可能贬值!你拿100亿到深圳海岸线建个大型摩天轮可以吗?那肯定不行!政府是否批你建才是核心,你需要政商关系良好和背景够硬才行!足见华侨城核心资产之硬!100年后这些核心资产还在,华侨城肯定还在!

市场一直忽视华侨城的永续经营的属性,主题公园是具有永续经营的特征,像深圳欢乐港湾是建立在深圳海岸线上的,风景非常好,这是非常稀缺的地段打造的摩天轮,几十年沉淀的大量家底才是华侨城真正最强竞争力和护城河,公司核心一二线核心文化旅游资产都以原始成本入账,股价却长期大幅跌破净资产,这在全球都是极不合理的!欧美迪士尼巨亏都逆势创历史新高,最高突破2万亿市值,华侨城中国主题公园龙头就不值3000亿市值吗?主题公园稳定的行业格局,华侨城几十年的运营经验,即使最平庸的人去管理都能经营好,很多人都忽视这点!华侨城真正最强的竞争力和护城河是几十年旅游运营经验和团队,几十年沉淀的深厚家底构筑任何公司都无法跨越的护城河!我相信没有任何公司在中国主题公园能战胜华侨城!迪士尼很强,但强龙不压地头蛇,这是最简单的道理!几十年沉淀的深厚家底是华侨城最强竞争力所在,很平庸的人去管理依旧能保持公司良好运营!中国文化旅游行业前景巨大,疫情后复苏动能强劲,我不知道华侨城为何就从来不被市场炒作过?

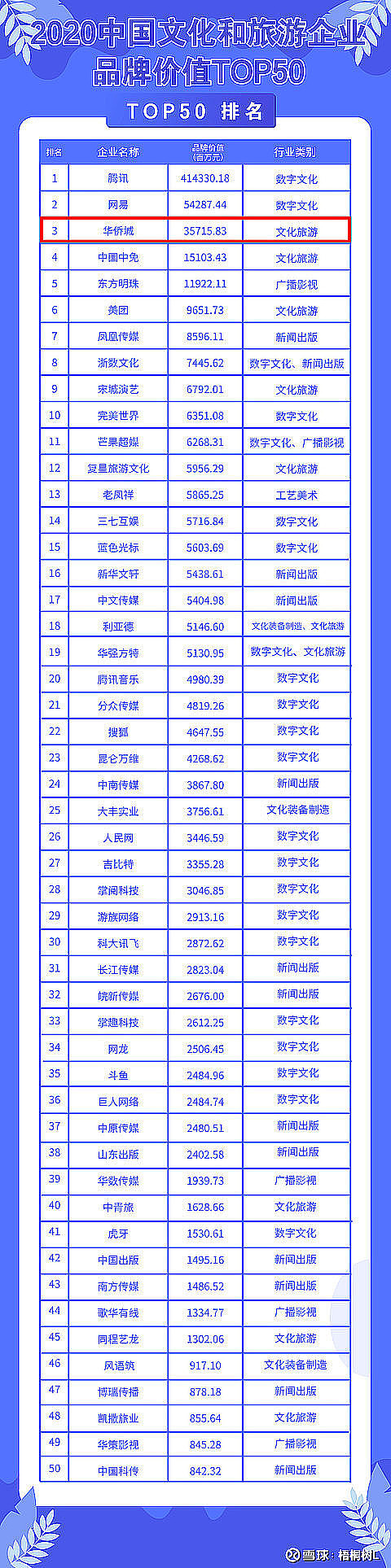

2020年中国文化和旅游企业品牌价值榜单”在北京颁奖,华侨城在文化旅游行业中排名第一,华侨城股份荣膺2020中国文化和旅游企业品牌价值榜前三强。腾讯第一名,实力强悍!华侨城第三名,中国中免第四名!美团第六名!文化旅游行业排名前三名分别是:华侨城第一名,中国中免第二名,美团第三名!这3家企业是文化旅游行业中实力最强,品牌力最强,品牌价值最大,品牌影响力最强的三家头部企业!其中,华侨城和中国中免都属央企,实力强悍!美团是互联网巨头,实力同样彪悍!即使互联网巨头如此强大,依旧无法撼动华侨城在文化旅游中强悍地位!但斌说过:要买世界改变不了的公司或能改变世界的公司!显然,无论如何强大的企业或互联网巨头,依旧无法动摇华侨城在文化旅游行业的霸主地位!华侨城在文化旅游行业中强悍的实力铁证如山,无法证伪!

$华侨城A(SZ000069)$$中国平安(SH601318)$ $中国中免(SH601888)$