厦门科华恒盛股份有限公司(以下简称公司)成立于1999年,是一家以研究电力电子技术为核心的高科技企业,目前国内企业中UPS电源份额最大的公司(份额约10%)。

公司在2013年之前,不间断电源(UPS)的生产、研发与销售一直为其主要收入来源,但由于UPS行业的增速出现放缓,公司开始寻求其他领域的突破,目前已经进入数据中心(IDC领域)和新能源(光伏发电领域),截至2014年,两项新的业务已经为公司贡献了约25%的营业收入。

二、行业分析

公司目前营业收入中,涉及的行业主要为3个:1 UPS 2 IDC 3 光伏

先谈谈UPS

不间断电源,是能提供持续、稳定、不间断电能供应的电力电子设备。国内UPS生产厂商较多,截至2012年有近3000家。如果按照UPS功率来划分的话,分为0-3kva,3-10kva,10-50kva,50kva以上,从小到大,能够生产相应功率UPS的厂家如金字塔一般逐层递减。

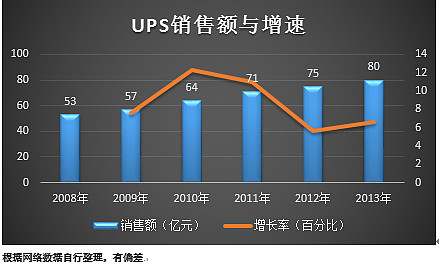

UPS近几年的销售额呈现较快增长,但近两年的发展开始出现放缓迹象,如图

截至2013年,UPS行业已经连续2年的行业增速在个位数。2015年,中国实体经济增速也开始明显放缓,由于UPS的下游客户群体对实体经济的敏感性较高,所以今年UPS行业的发展会遭遇较大挑战。

UPS作为公司目前的主营业务,为公司过去20多年带来了巨大的财富,但公司显然也意识到不能总去卖电源,尽管在技术上公司在国内具有一定优势,但单纯的卖电源,显然已经不会让公司有更好的发展,于是公司开始试图“跨界”发展。

下面说说IDC

IDC(互联网数据中心),其实,我的个人理解,就是一堆靠硬盘堆起来的大型电脑。这个东西,其实就是云的载体,随着云计算的高速发展,IDC的扩容也在高速进行着,但说实话,单纯的把机柜内的空间租给别人,和云计算是扯不上关系的,这就比如你是一个房东,有很多房子可以租给别人,但这并不代表你有可以干涉和窥探租户的权利。当然,一个出色的IDC运营商,在进入云领域是有一定的先发优势的。

从行业数据来看,2014年IDC市场规模为372.2亿元人民币,同比增速达到41.8%。如图

从目前的行业增速以及大数据发展情况来看,IDC行业尽管竞争激烈,但整个行业保持较高复合增长率依然是大概率事件。

公司从2013年开始“试水”IDC行业,在原有的客户基础上开发出新的需求,且取得了不错的开端,截至2015年7月,公司已签订较多数据中心解决方案的协议(3年期为主)。

最后谈谈光伏发电站

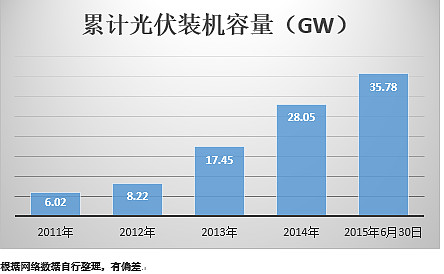

对于光伏,大家的印象都是,低迷,惨,亏,破产等等,其实最多指的是多晶硅,而对于光伏发电站来说,近几年日子似乎好过一些,前期投入较大,但投资回报大概可以在8%-10%之间,回报率还不错,下图为2011-2015.6.30的光伏发电站累计装机容量

从光伏当前的体量来看,未来发展空间依然很大,只要补贴够多,未来3年甚至更长时间,保持30%以上的复合增长率还是希望很大的。

公司在2013年已经开始向光伏发电站领域布局,除了基础设施之外,软件和其余配套设施也是公司赢利点,这也是公司之前和合资成立科华众生云计算公司的原因。

三、公司分析

1) 财务数据分析(单年分析2014年)

资产负债表

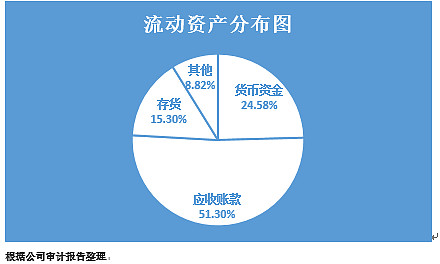

首先看流动资产。截至2014年底,公司流动资产14.36亿元,较去年同期增加3.63亿元。流动资产主要由货币资金、应收账款、存货构成,各类资产占比如图

从分布图来看,公司应收账款占比较大,而且该科目也较去年同期增幅很大,达到86.52%,这个增幅要远超公司2014年营业收入增幅,值得引起重视。

关于应收账款,公司对于坏账准备计提比例达到4.72%,较2013年的4.53%有所增加,其中一年内应收账款占比86.12%,时间较短;前五位应收账款占比为34.86%,集中度较高。

总体看,公司的应收账款坏账计提比例低于5%,目前风险可控,账龄较短,但集中度较高,风险分散性较差。

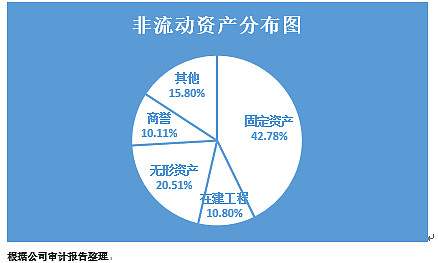

再看非流动资产。截至2014年底,公司非流动资产6.79亿元,较去年同期增加2.08亿元。

非流动资产主要由固定资产、在建工程、无形资产和商誉构成,各类资产占比如图

关于非流动资产,尽管占比不算大,但依然有需要了解的科目,主要看下固定资产、无形资产和商誉。

关于固定资产,截至2014年底账面价值有2.90亿,从占比来看,公司属于轻资产类公司,且固定资产主要为办公场所,看来公司在设备的投入上并不大。

关于无形资产,截至2014年底为1.39亿元,刨去土地使用权,约有85%的部分来自于公司的专利和资本化的研发项目。关于这些“资本化”的资产,是值这个价,还是应该保守的作为费用,我就无法辨别了,这个留给高手去判断。

最后说下商誉,这部分有6000多万,主要是在和深圳市康必达控制技术有限公司(以下简称康必达)合并的过程中形成的,康必达是一家从事能源管理、数字化变电站、电力自动化、工业自动化以及系统集成和应用服务的国家级高新技术企业。公司于2014年5月6日完成了对康必达的100%的股权收购。至于该合并的效果和这6000多万的支付溢价是否合适,这里不展开,留给高手判断。

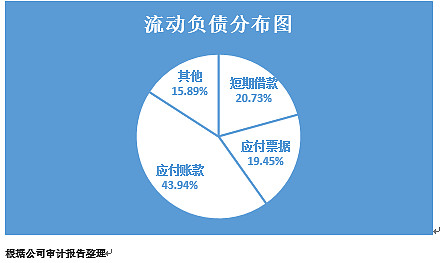

流动负债和非流动负债。由于公司非流动负债占比较小,就不进行列举了。截至2014年底,公司流动负债8.06亿元,较去年同期增加3.30亿元。流动负债主要由短期借款、应付票据、应付账款构成,各类负债占比如图

短期借款1.67亿元,为新增,公司不是很缺钱,但公司上一次银行短期借款超过5000万元,还是发生在2007年的事情,所以公司目前在资金运营上一定是有缺口的,这和公司扩大收入后应收账款无法及时回收有较大关系。在这里我的看法是,当前UPS行业的发展速度放缓,最好不要盲目的通过增加财务杠杆来扩大营收,尽可能减少未来坏账大规模增加的风险。

关于应付账款,2014年较2013年增幅较大,说明公司目前的“赖账”水平有所提高,整体来说这是好事,如果公司的应收账款和应付账款的增幅能达到某种平衡,这会有助于公司的资金周转。

所有者权益。这里就不下功夫了,公司所有者权益主要由股本、资本公积和未分配利润构成,没啥好说的,主要因为它是被资产和负债决定的科目,单纯去看,意义不大。

通过简单的分析公司的资产负债表,得出了一些基本结论:公司属于轻资产类企业,流动资产占比较高,资产质量一般,应收账款同比增幅大,公司资金周转存在缺口,负债率中等,短期偿债指标(流动和速动比率)处在一般水平。

损益表

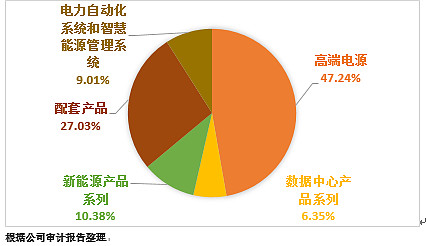

公司2014年主营业务收入为14.66亿元,较2013年同期增幅超过40%,但其中合并的康必达公司至少贡献了1.32亿元的营业收入,所以公司在2014年实际表现出的成长性,并没有看起来那么出色。按照产品的不同,对公司营业收入进行拆分后如图

在2012年的时候,公司还没有涉及新能源和数据中心类产品,到了2013年,公司开始布局光伏和IDC领域,到2014年,公司新业务的收入占比已经达到25%左右。一直到2015年7月,公司新签的新业务的合同数量还在不断增加,未来光伏和IDC业务收入继续快速增长为大概率事件。

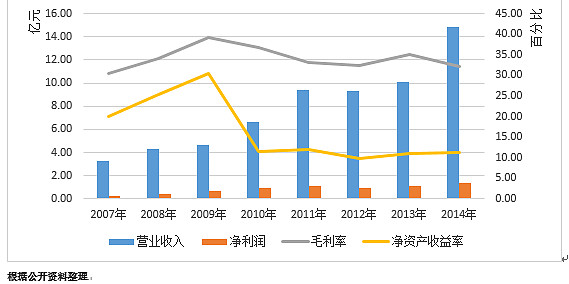

下面再贴一张公司盈利能力的趋势图

从营业收入看,整体是处在增长趋势中,其中2012年有所下滑,2014年增幅较大,但如果将2014年25%的新型业务收入减掉,那么整体营收会和2011-2013年差不多,这也说明UPS行业的发展确是遇到了瓶颈,而公司也并未在市场占有率上有更好的提升。

从净利润来看,趋势和营业收入接近,也在2012年出现了单年度下滑,但之后重新开始增长,到2014年底,公司净利润为1.37亿元,较2007年的0.25亿元年化复合增长率为27.51%,2011年-2014年的复合增长率为8.10%。

从毛利率看,整体来说比较平稳,公司在布局新业务后,毛利率依然在30%-35%的区间范围,这对于一个一直标榜着“智能、高端”的制造类企业来说,这个毛利率仅仅算及格。

关于净资产收益率,其实2010年的大幅下滑很好解释,因为公司上市了,搞到钱了,但钱还没花出去,没带来正效应,于是净资产收益率下降了,2010-2014年,这个指标一直维持在10%附近,只能说公司融到的钱,并没有让其经营变的更有效。一家出色的企业,会在融资成功后,净资产收益率慢慢回升到某种水平,即便达不到上市前。通俗说来,这家公司上市后,就没能在为其股东带来超额回报了。

总体评价损益表和其盈利能力,可以得到如下基本结论:公司营业收入和利润水平整体趋势向上,2007-2011年为高速成长期,之后为缓慢成长期,产品类型开始从单一转向多元化(主要方向为3个,但均在电力行业),毛利率稳定,净资产收益率表现不理想。

由于公司科目异动较少,这里就不再分析现金流量表了,以后有机会再做单独分析。

四、最近的一些重要事件(建议从后往前看)

2015.7.20 子公司北京科华众生云计算科技有限公司(简称云计算公司)签订3年期(实际为3年多)2.5亿IDC订单(数据中心租用服务)。

2015.7.13 子公司云计算公司签订3年期3亿元IDC订单。

2015.7.10 公司与上海市北高新股份有限公司签订战略合作协议,具体合作方向就是在云计算的基础上,展开智慧能源互联网、电动汽车充电运营系统方向的合作,说白了就是一边出地方出设备,一边出人出钱。

2015.7.7 子公司云计算公司签订3年起1.66亿元的IDC订单。

2015.6.28 关于云计算公司的增资之类的信息。简单点说,就是公司和孙家凤合作,孙家凤自己也有家公司,他用自己的公司作价入股,占了33%股权,公司占67%的股权。这个公告也正式宣告了公司彻底把战略中心转向IDC及云计算。

2015.6.9 公司与内蒙古能源建投签了战略协议,方向是IDC和其他牵扯发电业务的服务。后者是国有土豪公司,不差钱,虽然协议没谈钱,但长期看肯定少不了。

2015.6.8 子公司北京科华智慧能源科技有限公司(简称智慧能源公司)和张家口政府合资开公司的事情尘埃落定,前者占70%,后者占30%,合资公司的主要搞得是可再生能源应用综合创新示范区项目,对于其前景,我说不好,短期不会有太大业绩上的收益,看长期吧。

2015.1.29 公司拟非公开发现筹集不超过21亿元人民币资金,用于光伏电站项目的建设,这东西前期投入资金较大,投资回报期较长,年化约8%-10%,稳定性较好,而且公司可以利用子公司的云计算及公司本身UPS行业的一些技术优势,为这些项目带来更好的收益,整体看属于利好事件。

从重要事件的时间也大概看得出来,公司为了维持股价,在6月-7月没少发公告,可效果不甚理想,而且那些签了3年期的协议,都是2015.7.20-2018.12.31,似乎是早就准备好了的。

五、公司值多少钱?

目前公司业务依然围绕在电力行业,未来的业务方向主要为4块,卖电源,租机柜,建发电站,数据服务。下面分别对这几块业务做下粗略的估值,仅作参考。

ups业务,这块已经趋于稳定,公司在ups领域排在第三的样子,前两位为国外品牌。过去几年一直在谈国产替代进口,但到现在来看,似乎效果不理想,也许未来有希望吧,也许...所以,这块业务,我只能给10倍pe,2014年这块业务净利润约1亿元,所以这块价值我给10亿。

idc业务,这块业务虽然竞争激烈,但行业成长性依然较高,未来几年保持30%的年化增长率应该是大概率事件,公司虽然在这个行业不算什么巨头,但也算不上小鱼小虾,所以能保持和行业增速接近的增幅是可期的,从近期一系列项目来看,公司idc业务未来三年的增速可能会超预期,公司目前的云计算子公司,股权占比为67%,云计算公司也将孙家凤全资的上海臣翔公司(专门从事idc业务)纳入旗下。idc这块业务目前为公司带来的净利润还有限,2014年还不到1000万元,未来三年30-50%的复合增速应该可期,暂且给5亿吧。

光伏发电站,这也是公司未来的主要方向,毕竟融21亿元不是随便玩玩的,由于这个事件还有较大不确定性,先不计算在内。

数据服务,用云把上述三块业务联系起来,我也说不清,但如果算法强,这块业务会是未来最赚钱,爆发力最强的业务,这也是市场目前给公司高溢价的源头。公司有没有那么好的数据算法团队,不好说,但的确掌握了而且正在不断掌握着越来越多的电力行业数据。目前该业务还没有创收,但我愿意给10亿去期待下。

对了,忘了说刚刚并表的康必达,这个暂且给2亿吧。

所以,10+5+10+2=27亿,这就是我目前能给出的价值,结合公司2.24亿的股本,折合每股12块出头。由于之前没什么大神来做这家公司的分析,所以我就硬着头皮来了,肯定很多人觉得我这价格给的太低了,公司增发价都18块多呢,但对于很多只处在构建阶段,连收入都没有的业务,我是没办法太乐观估计的,那么多巨头公司都想吃这块肉,凭什么让你一家净资产10亿出头“小”公司赚的太舒服?当然,科华恒盛我会持续跟踪,如果在一些新业务上出现好的预期,我也会调整对它的估值。

总之,$科华恒盛(SZ002335)$ 是家优秀的小市值公司,研发实力还算不错,借着多年在UPS领域积累的客户群体,开始向电力的上下游领域进发,我对它的未来很期待,但还没到我想要的买入价格。