江中药业之明珠再识 | 首发 明行华社 2024-04-24 23:07

前言:我们在《网页链接{江海寻珠之江中药业 | 明华 Insight}》一文中,用明华八维度分析法,谈了一下江中药业,在文末得出江中药业这一两年较低估值水平下的股价在19元上下。另外,在产能及经营潜力释放事件维度上,我们着重讲了华润入主江中的三个关注点:第一就是江中药业的经营管理会提升;第二就是江中药业的业务协同会更深;第三就是江中药业的分红回报会更厚。

这篇文章,我们就再去谈谈对江中药业的进一步认识,并说说江中药业2023年年报的一些情况。

另外在此说一句题外话,这点我们在《网页链接{江海寻珠之江中药业 | 明华 Insight}》一文中也有类似提到,只是涉及到医药行业,华润通过并购或自身涉足的行业公司,华润的经营风格都很扎实、稳健,资本手段和业务手段相结合,把企业搞得很好,比如非常明显的就是地产界的华润置地,确实了不得,港股地产中调整最少的一个企业,华润因此整体给人的感觉就是抗风险能力很强、很可靠。

达仁堂和江中药业都是明华SV估值模型下的典型公司,一个是护心,一个是养胃。心和胃,都是大规模人口中长期老龄化趋势下,必须要考虑的标的。活的相对久,离不开心,活的更舒坦,离不开吃。相对久又舒坦,自然也就离不开心和胃。

正文:

熟悉的朋友,多少会有些印象,我们去年11月份在对江中药业进行明华八维度分析之后(详见《网页链接{江海寻珠之江中药业 | 明华 Insight}》一文),在11月下半旬,对江中药业有这么一个提法与判断:

市场对江中药业,还没有足够的认识。虽然中药属于消费,但更广义。消费大概有两类,一类是常固性消费,另一类就是偶发性消费。常固性消费就是频率大,最直接的就是我们的一日三食;偶发性消费,就是频率相对小,比如偶尔来个感冒发烧,我们可能就要吃点药。这两类消费在粘度上,都存在可选择性,有的大,有的小,而我们关注消费,就要选择高粘度的常固性消费,江中的产品主要依附于食,其更接近于高频快消,也就是更接近常固性消费,消费属性也会比其他中药企业更为纯粹。偶发性消费,虽然先天频率较小,但也要关注群体性,如果群体性面大的也要重点关注,比如老龄化大趋势下的心脑血管用药需求,这个未来的群体性面就很大,对于这一块领域的标的企业,就契合我们一直在讲的达仁堂(如果对达仁堂有进一步系统认识的需求,可以参见《网页链接{山中寻宝之中新药业 | 明华 Insight}》一文)。

另外,我们在12月中下旬,在对华润江中股东股权转让一事中,特别强调2个关注点:

一是华润医药用5.16亿获得华润江中9.21%的股权,对应江中药业3.96%的持股比例,按此比例计算,江中药业的对应估值在130亿,由此可以看出,华润和江西国资对江中药业目前的估值非常认可。

二是股权更加集中,华润江中的大股东、二股东此次转让后,分别是华润和江西国资,事件中性偏好,可以更好加强华润和江西国资对江中药业的战略引领。

最后我们得出这样的结论:19元较低估值的机会价,将会更加坚实。

接下来,我们再谈谈江中药业2023年年报的一些情况,在谈说中,我们会结合在《网页链接{江海寻珠之江中药业 | 明华 Insight}》一文中,对江中药业一些维度方面的预测,如果这些预想都得到实现,那么我们对江中药业本应有的期待要更加坚实、坚定。

具体我们就以“五基准、八维度、三步走”来进行,边论述、边验证。

五基准:

资产负债率 40%上下

毛利率 28%上下

净利率 8%上下

ROE 12%上下

ROA 8%上下

五基准具体可参见《网页链接{明华投资的几个主要关注指标 | 明华 Insight}》一文。

八维度:

行业发展趋向

产品状况

历史业绩

资产结构

股东结构

股东及管理层利益一致性

实际流通市值

产能及经营潜力释放事件

八维度具体可参见《网页链接{山中寻宝之中新药业 | 明华 Insight}》一文。

三步走:

产品力

毛利率

运营力

费用率

净利率

三步走具体可参见《网页链接{从同仁之锚来看达仁之值 | 明华 Insight}》一文。

“五基准、八维度、三步走”分析法(简称“五筛、八看、三断”),底线和最终归宿就是确定投资标的安全性,也就是本金收回的确定性和收益获得的稳定性,就如我们在《网页链接{投资中的超级银行存款属性 | 明华 Thinking}》一文中所说,寻找具有超级银行存款属性的公司。

我们首先来看看江中药业的五基准情况:

注:ROE为扣非/加权计算,ROA计算为加权计算。

明华五基准是投资标的筛选的入门性基准指标,入门筛选要突出两点,一是筛选较快;二是筛选较全。五基准主要涉及资产结构、盈利质量和运营效率这几个方面,基本涵盖了分析公司的主结构框架,我们可以根据五基准,从几千个标的中,快速、较全的筛选出质地较优的公司。

从上图中,我们可以看到江中药业最近五六年的五基准情况。最近六年(2018-2023),五基准指标都在基准值之上,而且较大幅度超过基准值,平稳且整体趋上,非常满足我们入门筛选的门槛,可谓优中之优。

在明华八维度上,我们主要结合2023年报和《网页链接{江海寻珠之江中药业 | 明华 Insight}》一文,来看一下最新的产品状况、历史业绩、资产结构、股东结构、股东及管理层利益一致性和实际流通市值这六个维度,行业发展趋向和产能及经营潜力释放事件变化较缓,我们简要谈谈,具体可详见《网页链接{江海寻珠之江中药业 | 明华 Insight}》。

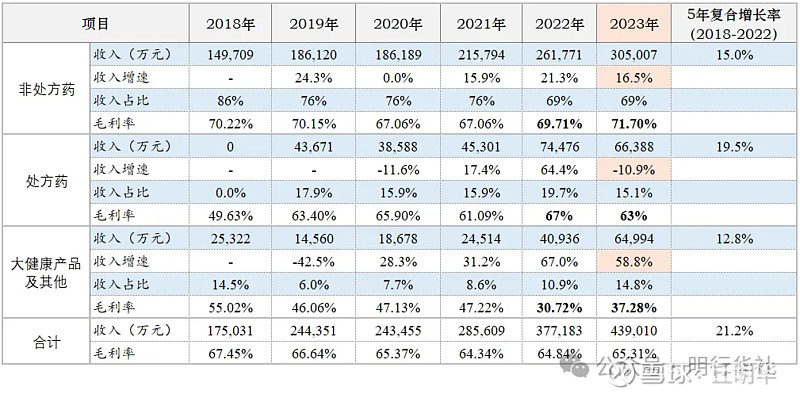

• 产品状况 →

此维度稳固、平稳。目前产品状况稳定,没有新增的业务板块,产业链上下游拓展也未有大的变化。

我们进而来看一下江中药业,三大板块具体情况:非处方药(OTC业务板块)仍然是收入的主要贡献来源,2023年度的收入占比在69%,占比整体平稳。处方药是第二大收入贡献来源,2023年度的收入占比在15.1%,较2022年度占比19.7%有所下降,毛利率也是如比,主要系集采影响,产品销量下降。大健康及其他是第三大收入贡献来源,2023年度的收入占比在14.8%,整体占比逐年有所上升,较2022年度占比10.9%有所上升,毛利率也是如比,主要系品牌影响增大,产品销量增加及结构变化所致。

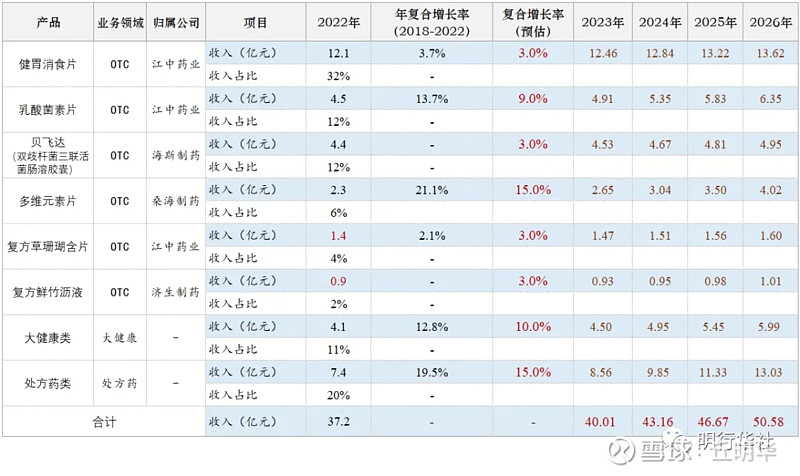

到具体产品上,我们在《网页链接{江海寻珠之江中药业 | 明华 Insight}》

文末,对江中药业未来收入依主产品为基础,有个保守估算,见上图。

在2023年的实际经营结果中,第一大品类健胃消食类收入在12亿左右,乳酸菌素片和贝飞达(双歧杆菌三联活菌肠溶胶囊)两大单品收入规模均超过5亿元,多维元素片收入规模平稳,预计在2.3亿左右,复方草珊瑚含片及复方鲜竹沥液收入合计超过3亿元,大健康板块收入6.5亿元,同比增长49.96%,业务增长新引擎更加强劲,“参灵草”、“初元”等系列品牌也愈加愈显,均取得较大幅度增长,收入均已过亿,对于新的大品类(专注胃肠健康的益生菌系列产品及肝健康的肝纯片),增长迅速,也有在2024年破亿的势头。

处方药板块收入6.6亿元,同比减少16.31%,这块主要受集采影响较大,随着新产品的布局和投放,并积极参与集采,这一板块有望止跌、趋稳。公司整体收入近44亿,比我们保守估计的40亿高了10%,和我们对2024的收入保守估计趋近。

• 历史业绩 ↑

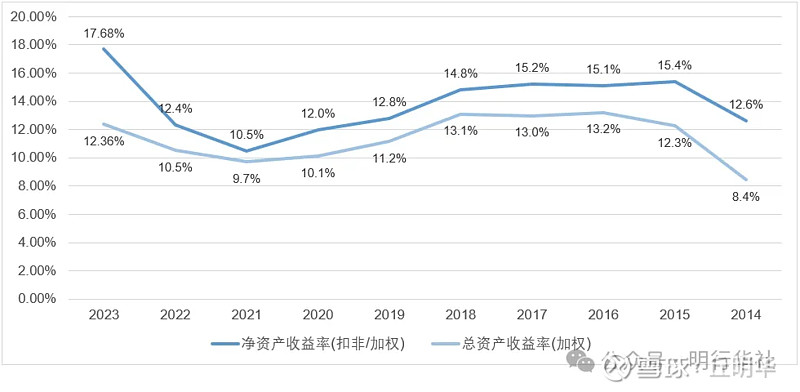

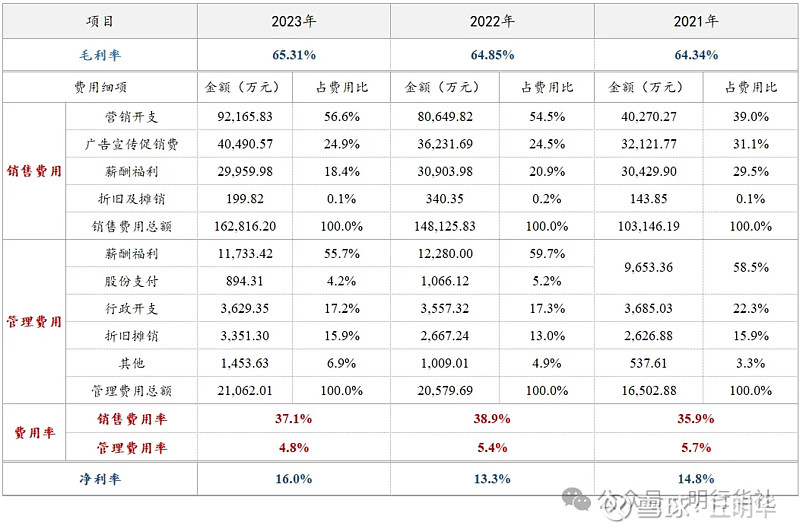

此维度稳固、平稳、稍趋上。2023年年报营收增长13%,扣非净利润增长38.97%,2023年财报毛利率65.31%,净利率17.46%,2023年财报ROE 17.68%,ROA 12.36%,较大幅度高于10年均值(ROE十年均值13.8%,ROA十年均值11.4%),整体运营效率进一步提升,费用率进一下降。

从上图中,我们可以很明显的看到2021年之后,江中药业的ROE和ROA,有着很显著的上扬提升。从趋势上看,这两项指标在公司一如既往稳健经营的节奏下,非常可以稳定维持在10年均值之上,也就是ROE大于13.8%,ROA大于11.4%。

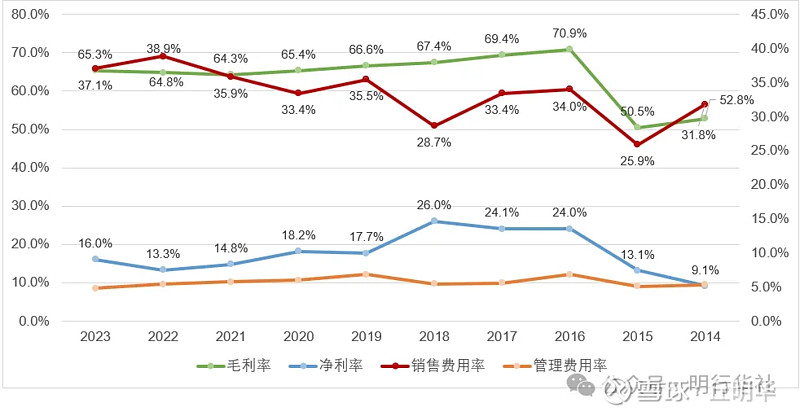

从上图中,我们可以看到江中药业的毛利率和净利率,均有较为明显的抬升,尤其净利率的抬升更加明显,提升近3%。销售费用率和管理费用率,同步有所下降,合计下降在2.3%左右。

对于销售费用,我们在《网页链接{江海寻珠之江中药业 | 明华 Insight}》一文中提到过:

海斯制药在2019年、2020年和2021年1-3月份的销售费用率,依次是69.9%、58.2%和59.6%,三期平均销售费用率63.8%,海斯制药在2021年、2022年江中药业的并表收入是2.47亿、9.62亿,我们保守按照55%的销售费用率来做推算,在2021年、2022年并表增加的销售费用依次是1.36亿、5.29亿。我们据此可以看到,2021年、2022年营销开支增量1.55亿、4.04亿,主要来自于并表海斯制药导致,并且可以较为明显的判断出:海斯制药的销售费用率在逐步降低,保守估计2022年海斯制药的销售费用率在50%以下。

在2023年度中,我们可以看到,合并销售费用增加1.47亿,母公司销售费用增加0.96亿,海斯制药2023年的净利率是8.9%,较2022年6.2%的净利率,提升2.7%,依此我们可以得出这样的判断:海斯制药在2023年的销售费用率至少比2022年减少1%。从这一点我们可以看到,江中药业对于并购进来的企业,经营同化和业务整合做的比较好。这一点同样验证和解疑了我们在《网页链接{江海寻珠之江中药业 | 明华 Insight}》的一个判断点和疑虑点:

我们在《网页链接{关于消费属性公司估值的简思考 | 明华 Insight}》提到了洽洽食品,洽洽食品最近几年的毛利率和净利率的差距在慢慢变小,毛利率稳定,净利率在不断提升,这就是营运力提升的表现。目前从海斯制药销售费用率的变化来看,江中药业也有这方面的趋势。

我们从近三年,江中药业在毛利率、销售费用率和净利率上,稍微弱转的趋势来看,对新并购企业经营整合提升还在过程中,这一点要密切注意,主要关注点就是销售费用率是否进一步稳固,在毛利率稳定的情况下,净利率是否稍有抬升。

最终结果就是费用率在经营同化和业务整合的基础上,有所下降,尤其是销售费用率的下降更为明显,毛利率和净利率同步都有所抬升。

• 资产结构 ↑

此维度平稳、更趋稳固。资产负债率由2022年28%降低1%,到2023年的26.98%,有息负债率依然是0,资产结构和质量更趋坚实。

• 股东结构 ↑

此维度平稳、更趋稳固、集中。2023年年报前十大流通股东持股占比59.50%,较2023年第三季度的占比56.47%,集中了3%左右。股东人数持续、持久减少,2023年第四季度股东人数环比2023年第三季度股东人数减少12.63%,由3.94万户降至3.44万户,同时2024年2月29日公布的股东人数,又较2023年第四季度股东人数减少1.29%,由3.44万户到3.40万户,股东人数为近3年新低。

• 股东及管理层利益一致性 ↑

江中药业在2024年1月,推出了第二期限制性股票激励计划,向激励对象授予了 763.5万股限制性股票,首期激励人数不超过213人,相较第一期的69人,这次有了更大的覆盖面,整体激励率(除生产人员外)相较第一期的3.6%左右上升至7.5%左右,授予价格12.79元。对于授予价格标准和第一期激励一样,没什么可说的,比较公允、合理,激励计划首次授予的限制性股票的授予价格不低于股票票面金额,且不低于下列价格较高者:(一) 股权激励计划草案公布前1个交易日的公司股票交易均价的60%;(二) 股权激励计划草案公布前20个交易日、60个交易日或者120个交易日 的公司股票交易均价之一的60%。(江中药业限制性股票的授予价格相对厚道,按照交易均价的60%进行授予,一般公司限制性股票的授予价格在交易均价的50%)

对于第二期的激励,我们也在《网页链接{江海寻珠之江中药业 | 明华 Insight}》一文,在此维度中,有所提到:

在未来2年里,江中药业有较大可能推出新一期限制性股票激励计划,新一期激励覆盖的范围更大,公司、员工、市场投资者三方利益融合的更深,充分实现业绩潜力大释放、业绩执行足干劲、业绩成果广享受的大足广局面。

对于第二期激励的业绩考核条件,考核的主要指标内容是一样的,不过数值条件比第一期更高一点,指标都是投入资本回报率和年归母净利润 年复合增长率,具体数值分别由第一期的不低于12.7%左右、6%提高至不低于13.6、9%,由第二期激励的业绩考核条件,我们可以看到管理层对江中药业未来3年(2024-2026年)的业绩更加有信心。

• 实际流通市值 ↑

此维度稳固,更为集中。由于前十大流通股东的持股比例增加,由2023年三季报(截止至2023年9月30日)的56.47%提升至2023年年报的59.50%(截止至2023年12月31日),实际流通市值比例由42%左右降低至39%左右,股份进一步集中。股份进一步集中,对稳健经营的优质公司来讲,其中长期的股价上涨会更友好,具体可见《关于公司股价演进的简概思考》一文。江中药业股份进一步集中的结果就是:同样的资金,对江中药业股价的推动,向上的动能更大,也就是底部更坚实,向上更有力。

• 产能释放及经营潜力释放事件 ↑

此维度稳固,更为进拓。我们在《网页链接{江海寻珠之江中药业 | 明华 Insight}》一文中提到过,江中药业在此维度上,既有经营潜力释放的事件,也有产能释放的事件。经营潜力释放的事件就是华润的入驻,用华润的优势,经营优势、渠道优势和整合优势,来更好打通江中的经营脉络,实现其更好、更快的发展,在这个过程及基础上,实现稳实、可靠的投资回报。由此带来的的三个特别关注点:

第一就是江中药业的 经营管理 会提升;

第二就是江中药业的 业务协同 会更深;

第三就是江中药业的 分红回报 会更厚。

从这几年的经营结果,尤其2023年的经营结果来看,这三个关注点都得到了检验、验证,经营有提升、业务更协同和分红更丰厚。

对于另外一个产能释放事件,比较留意的就是中医药科创城现代化生产基地的建设进度,目前2023年年报显示的建设进度,相较2023年第三季度的80%增进到了90%,预计2024年会完成建设,并贡献一部分增量收入。

明华三步走,主要是纵向、系统看一下毛利率、费用率和净利率,毛利率水平基本体现的就是一个产品力,费用率体现的就是一个运营力和品牌力,而净利率就是这三力叠加起来的一个结果。

从上图中,我们可以看到,江中药业最近三年(2021-2023年)的毛利率,由2021年的64.34%,提升至2022年64.85%、再进一步提升至2023年的65.31%,毛利率稳步趋上,伴随品牌力稳固、拓进的产品力,不断增强。

毛利率之下就是费用率。费用率整体趋稳、向下,销售费用率在2022年,因并表海斯制药,有着较为明显的抬升,很快在2023年就止升趋常。另外从这两项费用中的薪酬福利来看,金额较为稳定,薪酬福利并没有随着业绩的增长有着超业绩增长的支出增长,这一点很稳健。销售费用中的广告宣传费绝对额变化不大,比例也较平稳,说明江中药业的品牌力也比较强,广告投放的也比较精准,多产品同品牌群的协同效应也比较大,有了更好发挥。这几点综合来看,就是江中药业很好运营力的体现。

在较强产品力基础之上,不断稳固、趋上的高毛利率,伴随着业务协同、效率提升的高运营力,一个自然而然的结果就是不断抬升的高净利率,我们可以看到江中药业的净利率达到了近三年之最,2023年的净利率较最近一年2022年,有着3%以上的提升。目前来看,这三力都很强,趋势上,也愈发坚实、稳固。

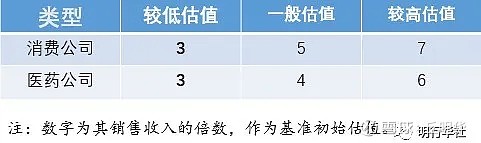

最后,我们以SV估值法作为结尾。(SV估值法可详见《网页链接{关于消费属性公司估值的简思考 | 明华 Insight}》一文中,对消费类公司,给了3个水平的SV倍数,较低估值3倍、一般估值5倍、较高估值7倍。同时也提到了明华五基准指标:毛利率28%以上,净利率8%以上,ROA8%以上,ROE12%以上,资产负债率40%以下。基准指标在《网页链接{明华投资的几个主要关注指标 | 明华 Insight}》一文中有单篇讲说。江中药业最近几年的资产负债率、毛利率、净利率、ROE和ROA均在基准指标之上,我们就可以按照SV倍数不打折扣调整的进行基础估算)

明华消费类公司SV估值倍数

SV估值法对江中药业的估值,建立在收入增长保守估计的基础之上,2023年江中药业实际的收入43亿多,比我们保守估计的多了近10%,和我们对其2024年的收入保守估计临近。对于江中药业2024年(含)之后的估值,我们从2024年看起,其较低估值的均价大概由19元左右抬升至21元左右(2024-2025),一般估值的均价由25元左右抬升至28元左右(2024-2025)。

我们在前面一系列文章也说过:

SV较低估值状态下的股价,坚实的机会;

SV一般估值状态下的股价,价值的回归;

SV较高估值状态下的股价,市场的礼馈。

因此,我们要清楚什么是坚实的机会、价值的回归、市场的礼馈?我们能够把握住的就是牢牢抓住坚实的机会,然后耐心、安然的等待价值的回归,如果再幸运一点就是能碰到市场的礼馈。

对于江中药业,要牢牢握住,其未来更坚实、确定。