宁德和隆基之前对比提到过过往行业大热,引发玩家疯狂扩产导致产能过剩(这里简单列一下:据TTIR统计,仅20家动力/储能电池企业2025年产能规划已达6188GWh。若考虑全球范围内其他产业巨头的发展规划,2025年全球动力/储能电池企业产能规划很可能将超过8000GWh;光伏那边的情况也差不多,行业全球500GW的装机假设下,各环节产能最少均在1000GW以上)

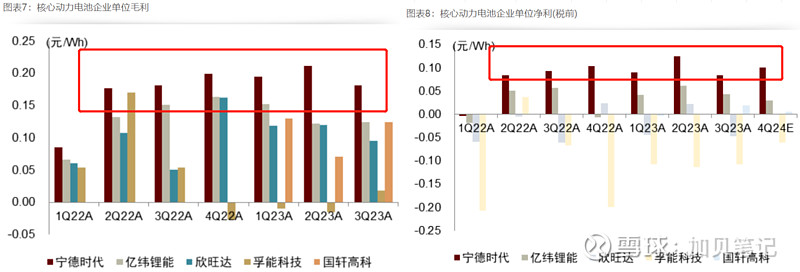

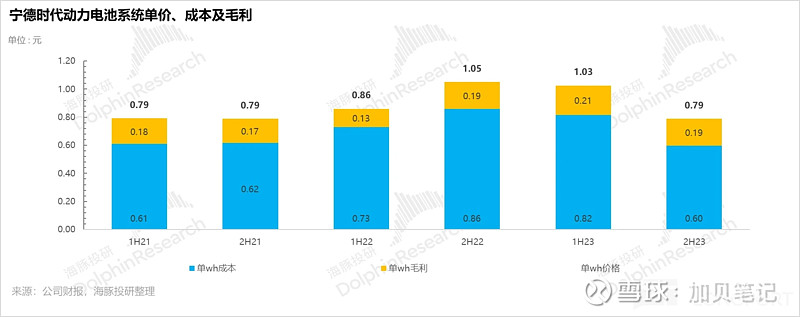

宁德Q4财报出来虽然涨了不少,也有外资的报告站台,但改变不了行业过剩下,即使是头部公司也面临的激烈价格战;宁德全年利润同比增幅40%,同期动力电池销量同比增长33%;储能电池销量同比增长47%,而毛利能维持住不掉是关键(稳定在2毛/WH),其他二线厂家或多或少毛利都在往下走,主要原因和光伏对比有以下几点:

1.虽然和光伏一样都是过剩,但是在锂电行业宁德一家在终端的份额达到50%,而光伏里面显然更分散,份额第一也就10%几,与后面几名的差距也没那么大,因此规模效应方面,宁德优势显然比隆基要大很多,在拼成本方面更突出;

2.锂电和光伏两条产业的形态不一样,一条是汇聚的一条是线性的,上游产业链被削减的毛利是叠加在宁德上面的,而隆基对上游的议价基本是左手倒右手,整条链上的毛利重新分配而已,因此在宁德所在锂电产业链上更强势毛利更坚挺;

对于宁德和隆基产品在消费者终端性能上的差距与二线产品有多少差距,我没有直观的感受,仅从投资的角度来分析,宁德目前的毛利率和净利率水平似乎趋于合理,行业格局还在变迁竞争,整个产业链如果能通过一两个季度的调整平稳和谐共处,那么对于一个销量保持20-30%增长,毛利稳定的宁德时代,即使这样的增速保持3年利润翻倍,估值依然只能给到10倍,1万亿的市值对于现在8000亿,25%的赔率却对应中等的概率,可能市场对宁王还是有点乐观了$宁德时代(SZ300750)$