三家电信运营商2022年的年报都已经发布完毕,抛开市场对于运营商那些不切实际的想法,比如什么100%利润分红,22年自由现金流同比增长,“中特估”“数字经济”概念热炒等等,回归企业经营业绩和发展前景的本质,我们能从中发现什么?

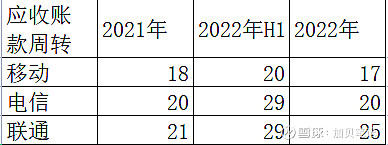

首先,关于自由现金流的下降,其实完全不意外,从22年中报的情况就知道在整体疫情干扰的环境下,三家企业主动为行业上下游让利,应收账款余额显著增长,应付账款余额也同样减少。关于应收账款的增长,究竟是如管理层所讲是疫情影响所致,还是由于政企业务规模扩大,伴随的应收账款规模随之扩张,我们从年报中的数据发现,移动电信两家的应收账款周转天数,基本已经回归正常水平,说明受疫情影响的原因成立。

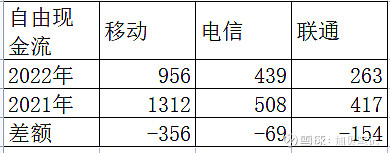

2022年移动电信联通三家报表端公布的自由现金流分别为956亿、132亿、263亿,三家运营商FCF数据虽然都是下降的,但如果简单拆开报表分析就会发现,对FCF下降的扰动因素是一次性的,不可持续的。以移动为例,22年FCF同比下降356亿,22年净利润增加100亿,折旧增加70亿,所以综合前述三项22年共计比21年多花出去现金530亿;而我们打开BS表看到,应收账款增加了80亿,应付账款减少了490亿,不算其他应收应付细项,基本和多花出去的530亿相当,由此FCF下降的风险可以排除。

此外,认真的朋友不难发现,上述22年三家自由现金流中,联通的自由现金流反常的比电信还高。其实,主要原因是运营商自由现金流计算差异导致:移动联通的计算规则是(经营活动净现金流-CAPEX),电信的计算规则是(EBITDA-CAPEX),个人习惯手动调整电信FCF的计算方式,将三家运营商的自由现金流放在同一标准下对比来看。可以看到三家的FCF还原后与各自的竞争地位相吻合,且可以确认的是,运营商在整个通信产业链的地位没有改变,22年由于疫情因素影响对上下游让利的一次性影响不会长期存在,自由现金流的短期下降长期增长确实没有变。

还原后三家自由现金流对比

其次回到公司经营情况,近三年电信的移动用户发展势头迅猛,每年的移动用户净增长名列行业前茅,云业务凭借天翼云的品牌效应攻城略地,风头一时无两。抛开这些固有印象和定性的判断,回归到两家的运营和经营数据,来探究下两家的差距和地位现在是一个什么水平?

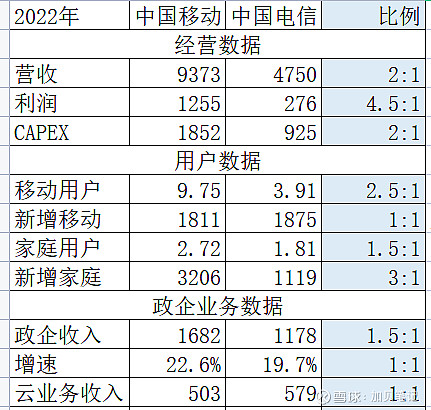

在用户规模上,中国移动的移动电话用户数是电信两倍,家庭用户数和政企收入不及两倍的情形下,总收入达到电信的两倍,移动的CAPEX也恰好是2倍的关系,似乎合情合理,但在利润端却呈现出接近5:1的关系,差异巨大。而在中国电信原本具有领先优势的家宽2016年后,中国移动在家庭市场采用后进入者的法则,即全面价格领先策略,在家庭市场狂追猛赶,逐步赶上并超过中国电信。按照当前的发展态势,预计3年后就能完成在家庭用户数上2倍与电信用户,很大程度上将巩固自己的移动电话用户。

而面对算力网络基础设施这一新蓝海,中国移动通过以往与政企客户合作的优质客户关系,逐渐补齐短板,加大投资。过往中国移动在无线侧和固网侧实现后发先至的经典,从政企业务目前呈现的数据看,最多也就是3年的时间,留给电信的时间不多了。由于算力网络基础设施投资作为一项重资产的投入,这类投资存在强大的飞轮效应,对于规模体量、员工梯队、资金实力都远超电信的移动来说,未来相对电信的差距实现赶超和拉开,是一个大概率事件。

对于云业务,按照22年业绩会中国移动杨杰董事长的原话“中国移动希望在3年内进入国内云服务商第一梯队,成为国内客户首选的云服务提供商”,目前移动云和天翼云的营收差距已经缩小至70亿水平,市场若预期天翼云分拆按照PS估值,移动云的价值似乎被大家遗忘了。

$中国移动(00941)$ $中国电信(00728)$ $中国联通(00762)$ #中国移动# ##中国电信# ##中国联通# @@今日话题