核心观点

上周中短端利率债和信用债出现了年内最大幅度回调。月初央行持续回笼资金,同时有传言央行窗口指导隔夜资金利率至1.5%以上,在市场需求疲弱及非银抛售压力的共同影响下,短端资金利率出现了大幅上行,国股存单利率上行40~50bp。周中中短期限国债招标需求疲弱,利率较估值上行20至 30bp。10年期国债收益率本周上行18bp至29bp。信用方面,1-5年各等级的信用债上行30~50bp。海外方面,北美南美的疫情仍然处在高峰,但欧洲公布财政4G计划, 同时美国周五公布,非农数据大幅超出市场预期,美债收益率大幅上行,股票出现大幅上涨,部分指数收复疫情所有下跌创新高。美国弗洛伊德事件导致大规模游行和冲突,但并未对市场造成过多冲突。国内方面,6月后,央行持续回笼资金并有窗口指导隔夜资金利率的传言,市场对于短期资金利率开始重估,造成了短端债券市场的巨幅波动。非银机构在赎回压力下抛售债券,加剧了市场的波动。全周来看,上周各期限的中短利率债信用债均出现30~50bp的回调,是年内最大幅度回调,走出了一轮快速的债券熊市行情。

总的来看,目前多重利空因素叠加,导致5月至6月初出现了债市快速下跌行情,但基本面和政策面并不构成对债市的持续利空。而本轮资金市场的扰动导致债券市场大幅回调,部分债券已经具备中长期配置及交易价值。考虑全球经济衰退风险和宽松政策持续性,债市可以继续参与配置和交易。信用方面,中高等资质中短信用债已经基本回到年初水平,具有配置价值,在享受票息和久期收益同时规避信用风险。

资金市场

上周资金面相较上周略有宽松,周二周三因大行融出较少,资金面略转紧,短端资金价格有所提升,周四周五央行分别开展700和1500亿元逆回购操作,资金面呈现宽松态势,周五收盘隔夜加权利率回到 1.6%附近。上周(6 月 1 日至 6 月 5 日)央行为对冲公开市场逆回购到期、金融机构缴存法定存款准备金等因素的影响,开展了2200亿元逆回购操作,有6700亿元逆回购到期,实现净回笼4500亿元。从银行间质押式回购利率走势来看,呈现先下再上后下的形态,隔夜加权仍然在1.4%以上。截至周五,R001加权平均利率为1.6131%,较前一周跌51.33 个基点;R007加权平均利率为1.8635%,较前一周跌35.76 个基点。

市场表现

周一,央行未开展逆回购操作,无逆回购到期。跨过月末,资金面如期转向宽松,全天各期限成交价格呈下降趋势。早盘,资金面全面宽松,非利率隔夜融出开盘+20-30BP,而后回落至+10BP 直至加权附近,大行总体隔夜至 1M 供给充足,甚至出现积压,整体供大于求。7天融出在1.80%附近,后降价至1.50%,供需均衡。14天报价在 1.90%附近,后降至1.55%附近,总体需求较少。午后资金面持续宽松,减点需求陆续得到满足,宽松态势直至收盘。现券方面,交投激烈,收益率震荡走高。截至收盘,5年期债主力合约TF2006跌0.15%,10年期债主力合约T2006跌 0.13%。

周二,央行未开展逆回购操作,有100亿元逆回购到期。当日资金面呈现由宽松转为收紧的态势。早盘,资金面延续了昨日的全面宽松,押利率加权融出,押非利率隔夜融出在+10-20BP,随后回落至加权附近,7天押非利率债大都成交在1.50%附近,14天报价在1.50%附近。宽松态势早盘维持了一段时间,但随后各大机构停止融出,资金面逐渐开始收紧,不少早盘融出的机 构开始转借,隔夜押非利率融出升至+20-40BP附近,7天升至1.70-1.80%附近融出。午盘过后,资金面依旧维持收紧的态势,银行融出稀缺,押利率需求升至加点借入,非银隔夜+30-40bp融出,7天1.75-1.85%融出;资金面直至收盘前才略有好转,但整体依旧维持紧均衡状态。资金面收紧叠加市场止损情绪发酵,现券收益率继续上行。截至收盘,5年期债主力合约 TF2006跌0.55%,10年期债主力合约T2006跌0.40%。

周三,央行未开展逆回购操作,有1200亿元逆回购到期。资金面早盘延续周二收紧态势,部分大行股份制早盘有大量隔夜和7天融入需求,导致隔夜利率加权融出较少,隔夜押非利率在加权+30-40bp 成交,7天在1.90-2.00%成交,14天在2.00%附近成交。临近午盘资金面好转, 股份制由借改出,各机构融入需求很快得到满足,隔夜回落至加权,7天押信用存单回落至1.80%。下午,各期限均有大量融出,隔夜大量减点融出,临近尾盘有大量 1.40-1.50%隔夜押利率融出,宽松直至收盘。现券方面,早盘收益率走高,午后国债期货到达关键点位后反弹,联动现券震荡下行。截至收盘,5年期债主力合约TF2006跌0.23%,10年期债主力合约T2006跌0.30%。

周四,央行公开市场开展700亿元7天期逆回购操作,2400亿元逆回购到期,资金面呈现均衡转宽松的态势。早盘,部分大行早盘有大量隔夜7天融入需求,导致隔夜利率加权融出减少,隔夜押信用存单在加权+20-30bp成交,7天在1.8%左右成交,14天在1.9%附近成交。下午,各期限均有大量融出,隔夜大量减点融出,宽松直至收盘。经过连日的剧烈调整后,早盘现券 和国债期货均略有持稳,但是午后再度走弱。截至收盘,5年期债主力合约TF2006跌0.15%,10年期债主力合约T2006涨0.02%。

周五,央行进行1500亿元7天期逆回购操作,3000亿元逆回购到期,资金面呈现宽松态势。早盘,隔夜押利率加权成交,7天在1.7-1.85%成交,14天在1.85-1.9%成交。临近午盘,隔夜有少量减点融出。下午,隔夜恢复加权融出,7天在1.8%附近成交。现券方面,市场情绪依旧较差,抛盘不断,带动中短端收益率继续上行。截至收盘,5年期债主力合约TF2006跌0.36%,10年期债主力合约T2006不涨不跌。

本月6月1日—6月5日间:10年期国债期货走势

数据来源:Wind

在活跃利率债的成交方面,以10年活跃国开债190215的收益率变动情况进行分析,将190215成交价格数据放在月度数据中对比中可以发现,上周收益率明显上行。截至周五,190215收于3.3050%。

190215收益率走势(货币中介收盘价)

数据来源:Wind

周一6月1日:190215走势(收益率上行后略有回落)

数据来源:Qeubee

周二6月2日:190215走势(收益率震荡上行)

数据来源:Qeubee

周三6月3日:190215走势(收益率先上后下,收盘持平)

数据来源:Qeubee

周四6月4日:190215走势(收益率一路上行)

数据来源:Qeubee

周五6月5日:190215走势(收益率全天震荡)

数据来源:Qeubee

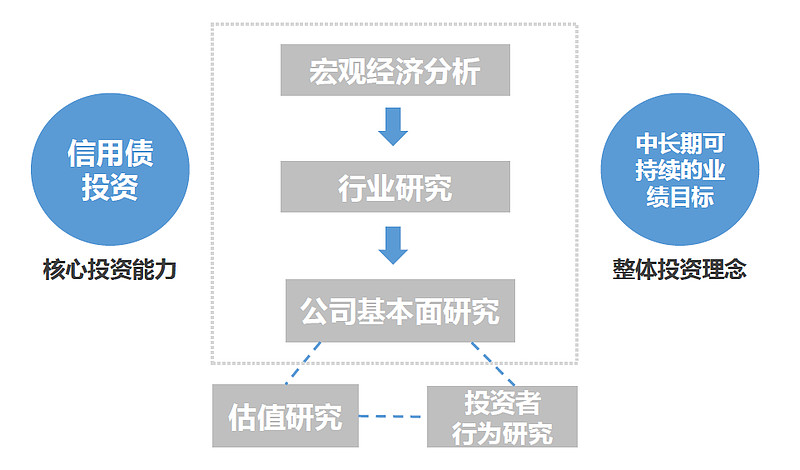

宝盈实力固收团队

宝盈基金固定收益团队的核心成员自信用市场的起步阶段至今,一直任职于固定收益主动管理投资团队并从事信用研究及投资工作,积累了非常丰富的研究资源及投资经验。团队以健全的信用分析体系为基础、以研究为主导、以团队负责制为核心,专注于全面提升在固定收益领域的投资能力。

宝盈基金固定收益团队研究框架

本文,如转载,请务必与后台联系并获得授权。违者必究。

本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。材料中的内容和结论仅供参考,不构成任何投资建议,我公司及其雇员对使用本材料及其内容所引发的任何直接或间接损失概不负责。