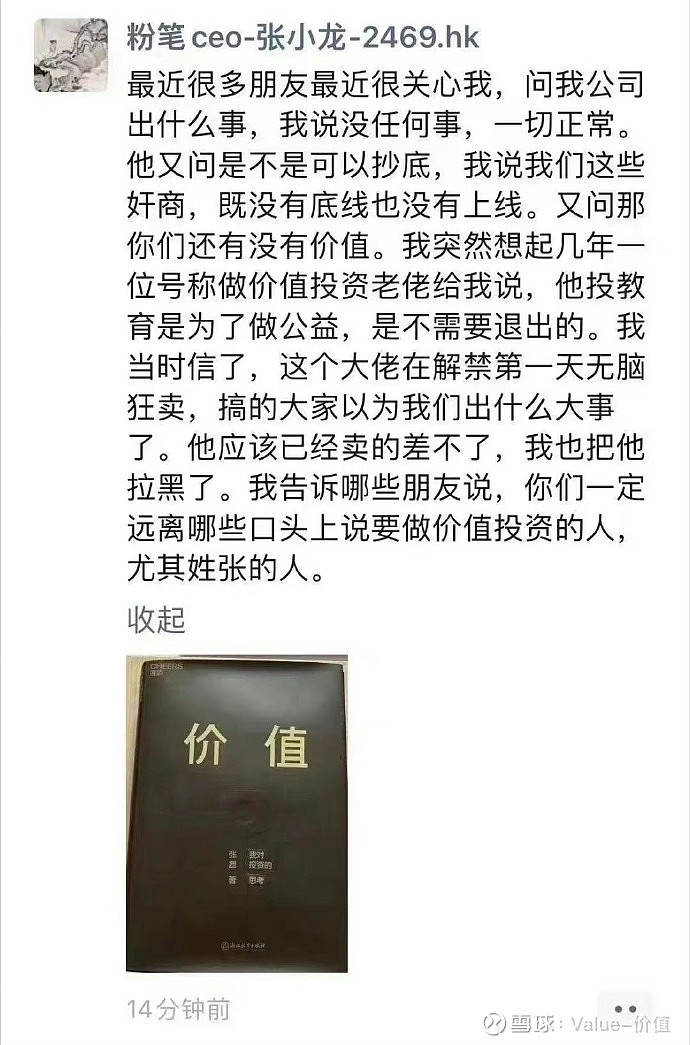

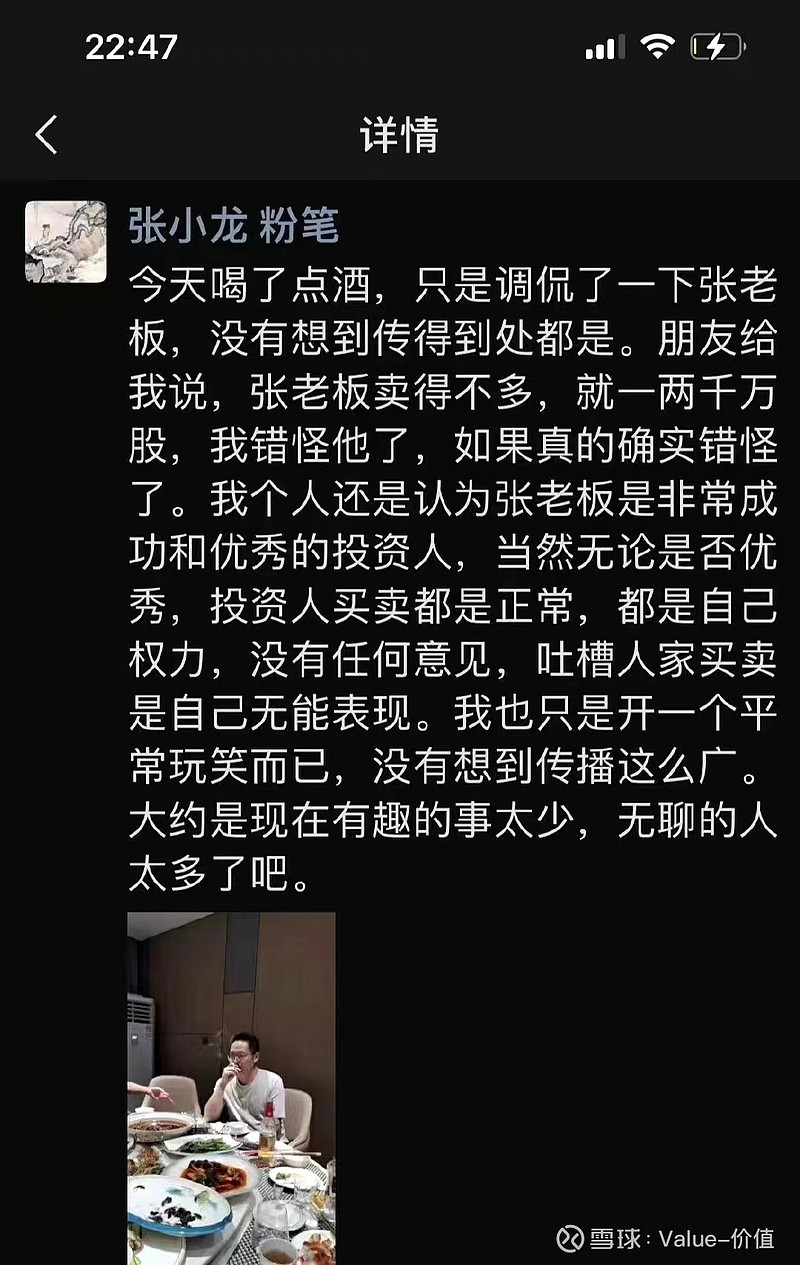

不久前,粉笔的董事会主席兼首席执行官张小龙发的一条朋友圈,引起了人们的广泛关注。

之后张小龙又对这件事发了一条澄清朋友圈:

大家从两条朋友圈看到的基本情况是一位机构股东减持粉笔并被粉笔老板吐槽。减持很正常,为什么粉笔当家人要调侃投资人呢?

如果你看过粉笔港股的股价也许你就可以理解张小龙了。自2023年6月5日开始,粉笔(02469.HK)从每股11元左右开始下跌,到2023年6月27号止跌回升,期间股价下跌了70%左右,股价最低打到了3.15元,而根据张小龙的朋友圈来看,公司经营并没有发生什么重大变化,这样的下跌不揶揄两句减持的投资人也很难。

今天,我们回头看这件事,不是想炒冷饭,而是从这件事我们又注意到了粉笔这家公司。 八卦不可持续,公司价值的研究才是永恒。

1、比惨

粉笔是一家职教公司,主要业务涉及公务员考试培训、教师资格考试培训等。中公教育(002607.SZ)业务情况与粉笔类似,所以通过对比也许最能说明情况。

远的不说,就以2022年为例,很多企业在2022年过的并不容易,那么粉笔、中公如何呢?当然很多数据都可以说明问题,比如营收、利润、主营业务现金流,甚至资产负债率等等,但单年看财务数据,对于体现企业的真实情况意义有,但不是很大,所以我们需要找到一个在现实世界很能说明问题,又难以粉饰的角度。

哪个角度具有这样的功效?答案是员工人数。一家没有业绩的公司是绝不会贸然增加员工的,因为每月都要兑现工资,现金流不允许。一家业务蓬勃发展的公司也绝不会吝惜自己的headcount(预计招聘的员工人数),因为业务不允许。

下面就来看看两家公司的情况,如下:

从表里可以很清楚的看到,2022年中公教育与粉笔都遭遇了困难,员工数量均是负增长,但比例却有比较大的差别,中公教育员工减少数量比粉笔足足多了20个百分点。加之中公教育规模更大,可见其业务收缩的剧烈情况。

所以比惨的话,单就2022年来说,粉笔可能过的相对好些,或者说其市场收缩程度更小,而2022年员工数量是2023年公司做业务的基础,所以,从这个角度我们不光能看到过去,更能预测未来。

2、看自己

粉笔能在2022年过的好一点,可能与其业务特点有关,这个业务特点是什么呢?

在2022年年报中,张小龙用三点勾勒出粉笔这家公司的概况:1、重视科技力量;2、坚持产品为核心;3、坚持以用户为中心。后两点是运营和企业文化方面的,第一点是粉笔起家的特点,粉笔是一家比较重视线上业务的公司。

线上教育对于未成年人是个难题,但对于成人的职业培训来说却是百利而无一害,原因很简单,参与职业培训的人无非出于两个原因:1、自愿提高;2、生活所迫。无论出于何种,自驱力与后果自负都是基本原则,所以线上教育不用担心上课分神,不注意听讲,形成网瘾等,因为屏幕前是要么自觉要么被迫可以独立承担结果的成年人。

也许正是如此,粉笔在技术上的投入让它自己能够在没有先发优势的情况下,走出一条独特的路径。

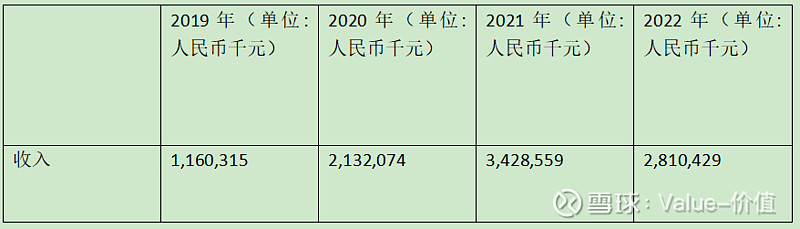

粉笔的业绩从收入角度也印证了其经营战略的方向比较靠谱:

从图表可以看出,除了2022年粉笔的收入有下降外,从2019到2021粉笔都保持了快速增长,实现年均近100%的增速。

当2023年开始一切逐步恢复后,这种爆发力是可以让人期待的。

3、观察

5月国家统计局发布了一项数据,全国城镇调查失业率显示,今年4月,16-24岁劳动调查失业率为20.4%,比上月上升0.8个百分点,创2018年有该统计数据以来的新高。

不用做什么分析,联系粉笔的主营及过去的业务基础,大家可以展开想象。

所以,作为企业方的张总不开心是有道理的,作为投资人的张老板“卖得不多”是聪明的,那么其他聪明的投资者会怎么做呢?也许市场很快就会给出答案。

本文仅代表个人观点,不作为投资建议,市场有风险,入市需谨慎。