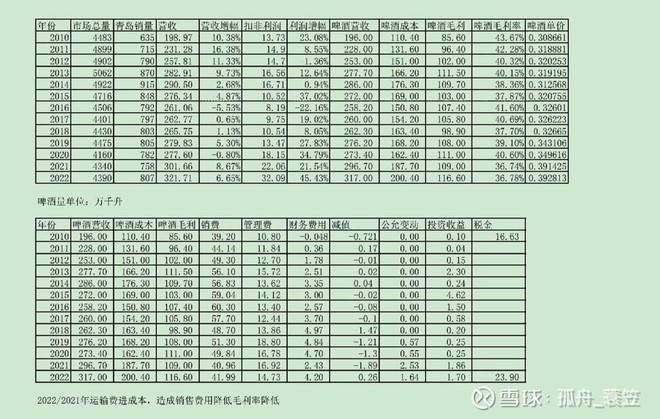

再细看了一下,对比$青岛啤酒(SH600600)$ 2022和2010年的数据。扣非利润增长大部分还是来源于啤酒本身。和2010年相比,啤酒毛利润增加了30亿左右,三费增加了差不多3亿,然后投资收益弥补了三费增加。扣非增长了差不多20亿,因为税收增加了7亿。