一句话抓重点:TCL的电视实力强劲,总销量稳中有升,在此基础上互联网业务收入利润也在高速增长中,值得被正确重估;

核心观点和逻辑:

1.全球电视销量稳定,竞争格局较为稳定,TCL电视品牌排名前三,竞争实力强劲,销量稳中有升

2.TCL互联网业务,注册用户数量,活跃用户数量,用户时长均大幅增长,带动TCL互联网电视收入利润大幅增长,预计未来四年符合增速45%,前景可期

3.TCL电视销量企稳,互联网业务收入利润前景可期,给予分部估值,看到2022年312亿港币合理市值

核心问题

1.全球电视行业增长如何,预期如何?

2.TCL电子在电视市场的地位如何,竞争力怎样?

3.TCL电子的互联网业务价值几何?

4.怎么给估值?

5.风险因素

1.全球电视行业增长如何,预期如何?

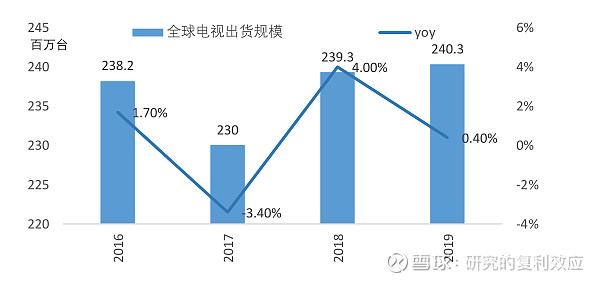

全球电视行业处于成熟期,竞争激烈,不属于朝阳行业;但全球对于电视的需求量保持稳定,过去五年电视出货量较为稳定,约在2.4亿台;

2.TCL电子在电视市场的地位如何,竞争力怎样?

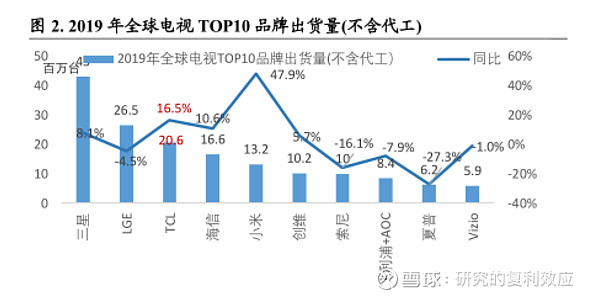

TCL电子目前是全球前三的电视品牌商,实力强劲且稳定。

从出货量口径看(包含自有品牌+代工),2019 年TCL电视出货量同比上升 12%至 3,200 万台,全球排名稳居第二。

从自有品牌口径看,2019年TCL品牌电视销量同比增长 16.5%达 2064 万台,全球排名第三,仅次于三星和LGE。

随着中国电视产业链竞争力提升,中国电视企业的产品力已经与日韩同步,未来有望实现超越。

从地域来看,TCL的海外收入增长明显,带动了整体收入增长;2019年海外市场品牌电视机销量已经占到整体品牌电视机销量65%以上,欧美表现尤其要好;TCL电子从2016年起海外市场彩电销量规模超越国内,同时海外业务的盈利也超越国内,此后差距快速拉大。此外,海外市场持续扩张叠加产品结构升级也带来TCL电子收入盈利能力稳步提升。

具体来看,TCL电视在海外市场的成功,除了本身做电视的实力够硬,还在于做对了以下三件事:

1.与Roku合作,推出Roku TV,共同成长

Roku是海外非常受欢迎的流媒体小巨头,上市三年来股价上涨700%,他的火爆源于他把自己做成了一个综合性视频平台,在这里用户可以订阅Netflix,也可以订阅传统电视,也可以订阅迪士尼频道等等;目前用户可以在Roku上观看超过五千个频道或流媒体平台;

在进入北美的初期,TCL在市场的占比和话语权上面都比较弱,而彼时Roku 想在机顶盒之外,加码Roku电视生态系统战略。 2014年TCL与 Roku 合作,联手在北美市场推出 TCL 品牌的 Roku 电视,TCL 做硬件,Roku 提供内容和操作平台。

经过五年发展,Roku TV在2019年美国销售智能电视中占了约三分之一,而TCL也借此提升了 TCL电视的用户体验和知名度

2.产品定位为高性价比产品,并逐步树立起口碑

TCL从2014年开始抓住美国市场中低端市场低竞争强度的机会,以性价比产品迅速扩张,取得市场地位和品牌知名度后,再逐步推出中高端产品,升级产品结构。而TCL在中低端产品市场里,也确实做到的品质足够优秀,在多项测评网站中拿下同价位超高评分,获得群众认可;

3.渠道扩张先发优势

2017 年TCL实现了北美6大电视销售渠道全覆盖,品牌影响力持续扩大。

综上,TCL在海外市场已经取得较为成功的业绩,欧洲市场的涨势也在向北美市场靠拢,公司实力稳定且强劲,全球TCL电视机出货量会保持较为稳定的增长。

3.TCL电子的互联网业务价值几何?

雷鸟科技是TCL控股的OTT(互联网电视业务)运营平台。雷鸟科技的前身是TCL内部的TV+事业部,2017年雷鸟科技正式成立,负责TCL在全球范围内(目前主要还是国内)的智能电视终端系统开发及内容运营,并在同年获得腾讯 4.5 亿元投资;

公司的互联网收入国内归结为雷鸟,海外互联网收入部分直接归属于上市公司;海外互联网收入主要来自和Roku等欧美当地的平台合作。

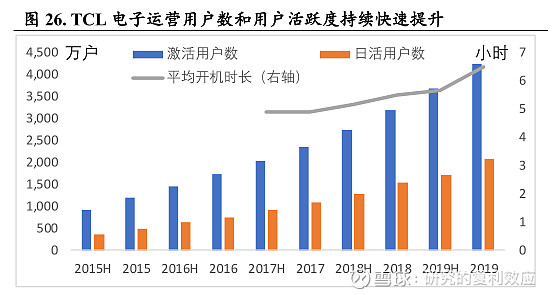

2019年雷鸟科技全年累计激活新用户数量为1,043万,同比提升25%;历史累计总用户量突破 4,000 万, 攀升至 4,234 万,同比提升 33%;日均活跃用户数量跃升至 2,079 万,同比提升 36%。OTT 用户活跃度和开机时长逐年上升,日活率从2015年的40%稳步上升至2019年底近50%,平均开机时长从2017年的4.9小时上升至 2019 年约6.5小时。

上述数据均表明,TCL的互联网业务业绩是高速增长的,他的增长基础就是稳定的电视销量和人们不断进步的互联网电视观看习惯

当前雷鸟的主营业务主要分三大部分:1、以广告为主的OTT业务,其占总营收的1/3 有多;2、影视会员、音乐会员等会员业务,占总营收的 1/3;尤其是在影视会员业务方面,通过和不同视频网站合作,在 2019 年里,雷鸟的会员业务几乎翻倍增长。3、教育、游戏、音乐等其他内容增值服务,占总营收少于 1/3。由于互联网业务成本相对固定、后期费用较低、规模效应明显,预计随着公司互联网业务逐步成熟,会员数扩大,该部分互联网运营业务利润率有望进一步提升。

我们预计2019-2024年雷鸟净利润符合增速能高达45%,2022年归母净利润能达到3亿港币

此外,海外互联网利润预计在2022年能达到2.5亿利润

4.如何给估值

预计2022年,销售电视硬件利润达15亿港币,给予8x PE,互联网业务方面,雷鸟归母利润有3亿港币,海外OTT业务贡献利润2.5亿,共计5.5亿,互联网业务部分给予35x PE;共计市值312亿港币(该部分我后续还会再进行调研调整,目前给的预估还算客观)

此外,公司分红大方,利润的45%用来分红,业绩有保证的同时,并不亏待股东

5.风险因素

海外电视销量不及预期

海外电视OTT业务表现不及预期

@刘志超 @巴郡笔记 @今日话题 @炒饭锅锅 @流金岁月zk @Ricky @仓佑加错-Leo @潘亚军 @求漏 @等待机会com @过了又过 @深圳新思哲罗洁 @PaulWu @叫我村支书@鲁班投研笔记