自2020年新冠疫情导致WIT原油价格创历史性低价6.50美元/桶以来,原油开启了新一轮的上涨周期,于2022年3月7日创130.50美元/桶新高。目前回落到80美元/桶附近。当前中国资本市场对石油行业股票的投资热情初显,有必要深入研究新一轮周期能够持续多久,进而发现资本市场最好的投资标的,以利投资。

本文基于大周期理论模型,表明国际原油市场可能进入历史性的上涨周期,目前正处周期的早期。同时基于优势分析,表明中国石油是为国内最优秀的投资标的。

一、 原油价格变化规律及其背后的影响因素

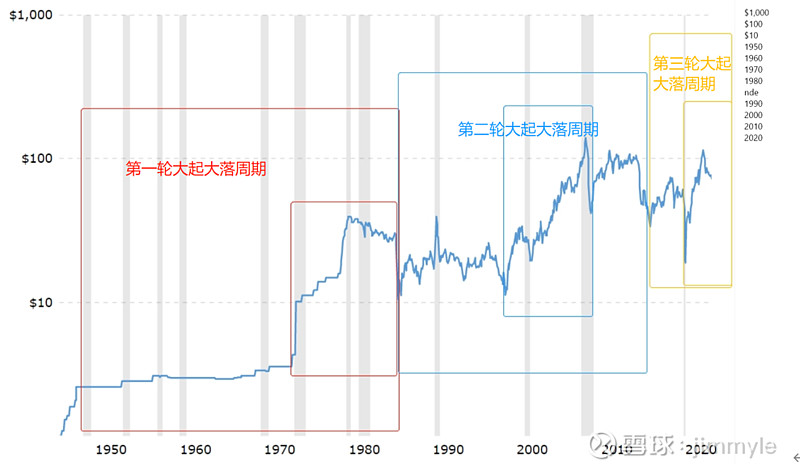

“以史为鉴,可以知兴替”。自石油全面渗透入现代经济和生活以来,我们经历了两轮油价大周期。第一个周期是1950-1985 年,高点是在1980 年,价格波动的大起大落是在1971-1986年;第二轮是1986-2016年,高点在2011年,价格波动的大起大落是在1999-2016年。两轮大周期,时长分别在35 年和30 年,其中价格大起大落的时长分别为15 年和17 年,长周期的属性一览无遗。

原油大起大落的四个阶段。第一阶段:供过于求,长期的低油价刺激原油需求增长,形成长期的、稳定增长的需求。当需求开始超过供给后,原油价格开始上涨。同时OPEC等大型产油国会试图通过减产刺激价格上涨。第二阶段:供需不平衡,导致油价快速上涨。生产商资本支出和形成新增产能之间5-8年的时间差,导致新增产能的边际成本和原油价格螺旋上升。期间伴随着地缘政治频发,更加剧油价上涨。第三阶段:高油价抑制需求增长,引发全球通胀,使得全球经济减速,引发需求进一步减少。市场开始寻找可替代能源,新增的产能投入市场,油价逐渐平稳。第四阶段:新增产能逐步投产、市场供过于求,油价下行压力大增。石油产商加剧市场争夺,产能进一步扩大,价格迅速下行。至此,一个完美的周期走完。

在油价大起大落周期中,有两个关键因素:一是地缘政治,1973年的第四次中东战争引发了第一次石油危机;1979年伊朗的“伊斯兰革命”和1980年的两伊战争引发了第二次石油危机;1990年的海湾战争、2003年的伊拉克战争和2011年的利比亚内乱也带给油价巨大冲击;2020年的疫情(类似战争,导致供给受损)以及2022年的俄乌战争带来油价暴涨。;二是金融市场。自纽交所上线原油期货以来,原油价格的走势受金融市场的影响越来越大。尤其是2000 年以后,大宗商品作为大类资产配置的一部分;以美元标价结算,美元汇率的变化也成为影响油价的重要因素。比如2020年的中行“原油宝”事件成为油价历史性底部的时间点。

二、 新一轮上涨周期:我们所处的位置

2020年全球新冠病毒大流行,各国防疫政策严重限制了原油的生产及流通(全球原油产量由2017年的74494.8千桶╱日轻微下降至2021年的69640.0千桶╱日,2017年至2021年期间的复合年增长率为-1.7%。),原油价格从6.5美元/桶一路上涨,加之2022年俄乌战争,石油价格一度触及130.50美元。新一轮大起大落周期启动,目前石油价格回落至80美元附近,是否真的坚定大牛市思维,看涨未来几年的石油市场呢?

2.1 印度工业化是石油需求增长的爆发点

纵观漫长的人类经济发展史,熵增是本质。经济越发展,个人生活水平越高,对能源的消耗就越多。人类对美好未来的向往不止息,经济发展不停息,目前所谓的对石化能源的需求减少的论调都将被历史证明是错误的(清洁能源的替代能力也将是有限的)。

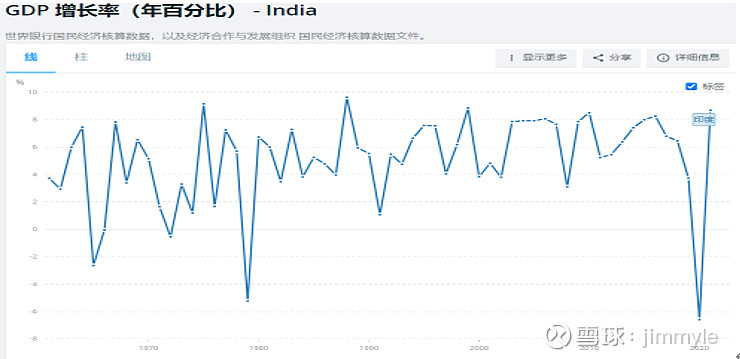

上一轮石油价格上涨的最大特点在于新兴国家的经济增长导致全球石油需求骤增,特别是中国对石油需求的激增。从全球产业转移的趋势看,印度经济发展及工业化将引领未来全球原油需求的增长。印度人口的膨胀、健康的人口结构将支撑经济持续高速增长,将支撑对石油消费的增长。印度人口持续增长,将很快超过14亿人,出生率远高于中国和美国,这是支持未来印度经济增长的根本因素。

在未来中美竞争格局中,将为构造友好的美印关系提供历史性机会,美国将为印度经济发展提供、技术、资本和市场,是为未来印度经济发展的国际保障。

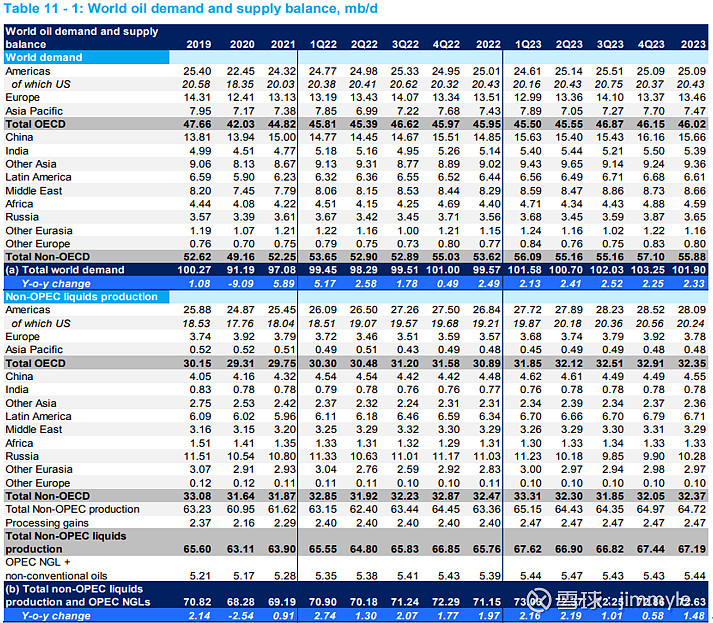

短期,全球经济的复苏将成为未来短期石油需求增长的动力,是影响石油价格继续上涨的重要因素。OPEC预计今年Q3和Q4季度全球原油需求将上涨2.25%和2.33%,而预计供给端增长分别为0.58%和1.48%。需求增速将远高于供给增速。

2.2 地缘政治将持续推动油价上涨的

在2020年之前,在全球化浪潮下,各国基于市场原则和合作原则在全球寻找可获得的、最便宜的能源供应。如俄罗斯的石油、天然气和煤炭供应欧洲大陆;中东国家通过海洋向全球供应石油,亚洲是其主要市场。

新冠疫情严重冲击了国际贸易体系,乌克拉战争作为本世纪最大的地缘政治冲突,二者都深刻的改变着全球能源供需格局。疫情和战争后,全世界的注意力从新能源转型回归到如何保证传统化石能源的稳定性和安全性,传统能源供给中断的担心上升为国家安全的战略问题,成为政治家们的重大任务。由于欧洲对俄罗斯能源依赖度较高,欧洲国家受到的冲击格外明显。

全球能源供需的格局的深刻改变,形成了两个能源供需集团。一、西方能源供需集团。地缘政治的考量下,欧洲国家加大摆脱对俄罗斯能源的依赖,希望最终实现与俄罗斯能源脱钩,在能源供应上去俄罗斯化,形成西方能源供需集团(中东+欧洲+美国+西方其他国家)。美国在该体系中的地位进一步提升,中东国家也将供应重心转向欧洲。二、东方能源供需集团。包括俄罗斯、中国、伊朗和部分发展中国家。被脱欧的俄罗斯,中国成为其长期的能源供应市场,美国和欧洲敌国的伊朗也增强了对中国能源的供应。

新的全球能源格局有很强的地缘政治色彩,是扭曲市场的供应格局,意味着全球能源基本成本的提升。同时,如果全球地缘政治长期维持,全球能源市场将面临能源风险溢价。这意味着高油价是长期的。

当前,美国和欧洲国家在持续加大对乌克拉的军事援助,本次G7峰会更彰显了对则连斯基的支持。历史上,大国博弈是一场漫长的过程,这一轮地缘政治博弈注定不会很快落幕。

因此,油价上涨将不断得到地缘政治动荡的支持。

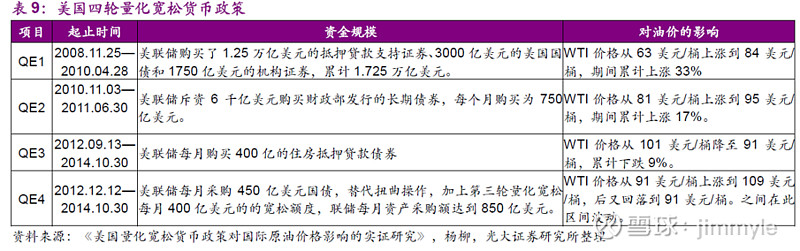

2.3 新一轮的美联储降息周期推动油价上涨

随着美国通胀率逐渐回落,为刺激投资及消费,支持经济增长,美联储将开启降息周期,实行宽松的货币政策,将促进全球经济复苏,同时刺激国际石油市场及资本市场。美国释放的流动性将影响到美元的购买力水平,最终导致美元贬值,以美元计价的石油价格上涨。

2.4 全球原油需求增长是主流,新能源中短期影响微乎

在全球变暖议题和乌克兰战争的影响下,过去几年全球清洁能源行业发展迅猛,有必要深入探究其对本轮石油周期的影响。

(1)全球原油需求基本保持了增长的大趋势。尽管历史上不凡原油需求峰值的声音,但从整体历史趋势看,除了少数的特殊历史时期(过去 60 年来,唯有20实际80年代西方国家经济衰退,2020年新冠疫情冲击是导致需求出现较大幅度下滑的时期,1974 年、2000 年和 2008 年三次经济衰退(危机)仅对需求造成小幅影响),全球原油消费整体基本保持增长的大趋势。

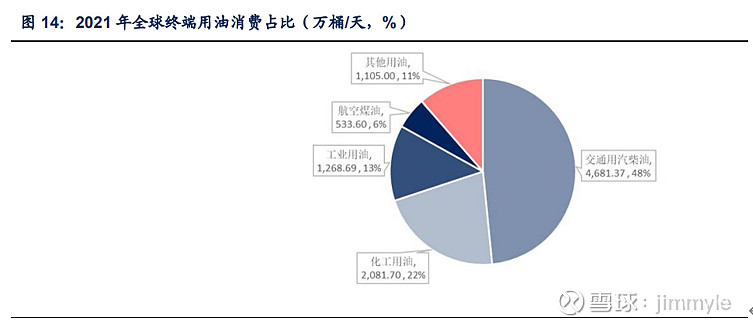

从目前的石油消费结构看,全球交通用汽柴油消费量约占全球油品总消费量的48%,位列所有终端用油的第一位。其次,全球化工用油消费量占全球油品总消费量的22%。全球工业用油、航空煤油和其他用油分别占全球油品总消费量的 13%、6%和 11%。从目前全球汽车市场发展来看,虽然新能源汽车渗透和传统燃油车油耗下降共同影响消费量,但南亚和非洲大陆仍有几十亿人人在渴望拥有一辆汽车,新能源汽车的配套设施在全球的发展也需要一定的时间,交通汽车用汽柴油的需求峰值可能远没有到来,这样的峰值甚至可能不会到来(传统汽车发展了百多年,在全球也没有完全布开)。在航空用油需求量和化工用油需求量上,其消费量和人口数量高度相关,是未来石油需求继续增长的来源。

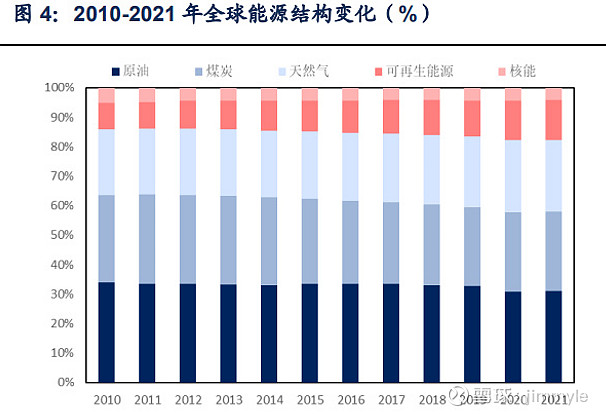

(2)全球能源结构改变缓慢,原油仍将是最大的消费能源。过去两年,因为疫情、乌克兰战争、石油价格暴涨等因素的影响,全球在新能源领域的投资大幅增长(政治因素很大),2021-2023年其投资增长率24%,而同期化石能源的投资增长率仅有15%。但从全球能源结构看,化石能源(石油、煤炭及天然气)仍将长期占据着主导地位,在短期内谈清洁能源增长影响石油的供需是不现实的。历史上,能源结构的改变是一个漫长的过程,从当前实际出发,本轮石油大周期下,新能源不会是一个重大影响因素。

2.5总结

对于未来,基于全球石油需求增长、地缘政治博弈以及美联储降息周期等因素,本文认为原油将进入历史性的上涨周期,新能源目前对石油价格的影响微乎其微,未来油价将长期的保持在高位。2023年下半年,随着全球经济复苏及美联储停止加息,油价很可能开始逐步上涨。

三、新一轮油价上涨周期下的投资机遇—中国石油

3.1国际龙头石油公司营收大幅增长,财务快速改善

石油价格的长期上涨,必将导致石油公司盈利能力将持续增长。

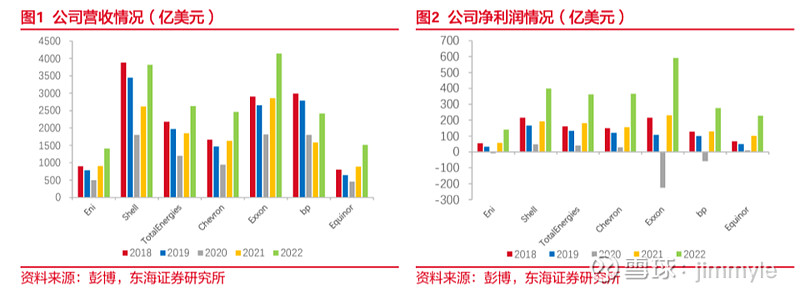

(1)经营业绩明显改善。七大石油公司(Eni、Shell、Total Energies、Chevron、ExxonMobil、bp、Equinor)2022全年营收总计18372.74亿美元,同比增长49.22%。分公司来看,由于公司体量存在差别,营收的分布也在约1400亿美元—4100亿美元不等,但营收增速都在40%以上,最低的为(Total Energies,42.61%),最高的为(Equinor,69.93%)。其中除bp及Shell之外,其余公司营收皆超过了2018年的水平。净利润方面,七个公司全年实现净利润总计2360.74亿美元,同比增加了126.05%。净利分布在140亿美元—590亿美元不等,同比增速都在100%以上,且都超过了2018年的水平。

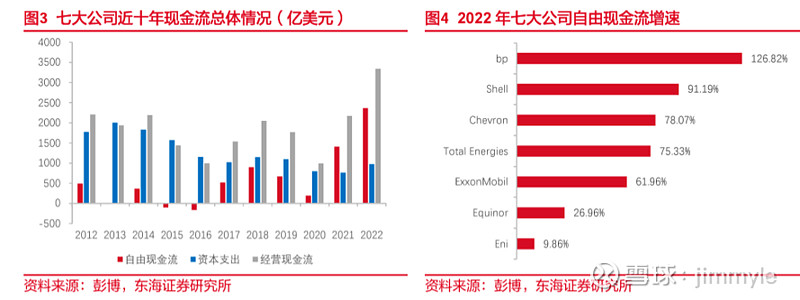

(2)现金流持续改善。受益于油价上涨,七大国际石油公司的经营性现金流在2020年达到最低点后,近两年持续改善,且2022年达到了自2012年以来的最高点。2022年经营性现金流总计为3338.66亿美元,同比增速达到53.94%。其中bp增速最快,Chevron次之,分别达到73.35%和69.95%。此外,公司自由现金流同样快速改善,也在2022年达到了近十年的最高点。2022年自由现金流总计2362.55亿美元,同比增长68.01%。其中,bp增速最快,Shell次之,再次是Chevron,增速分别达到126.82%、91.19%和78.07%。

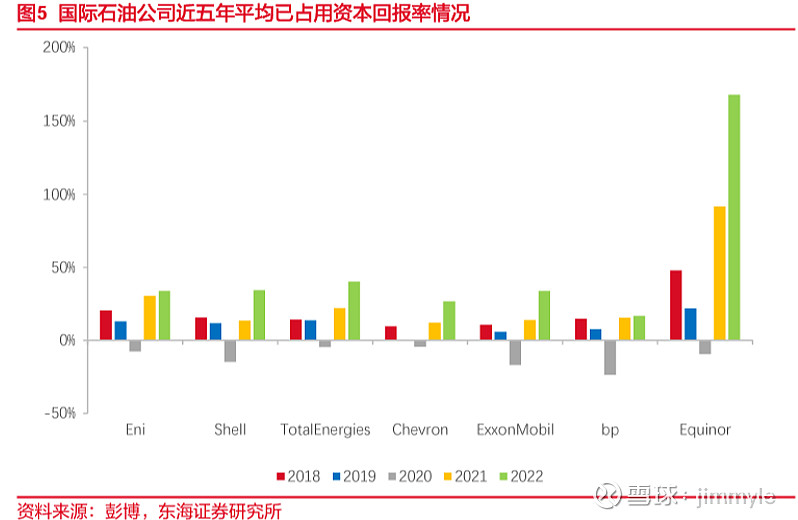

(3)资本收益率显著修复,负债率继续改善。受益于油气价格快速上涨,国际石油公司税前利润大幅增长,平均已占用资本回报率(ROACE)在2021年迅速转正,2021年其值为28.30%,较2020年的-11.56%提升了39.86个百分点,并在2022年继续保持高速修复,增加22.13个百分点至50.43%。其中Equinor录得ROACE最高值,为168.13%。其余公司皆保持在30%-40%的水平,而bp因Rosneft股权事项调整,ROACE较低,为16.61%。

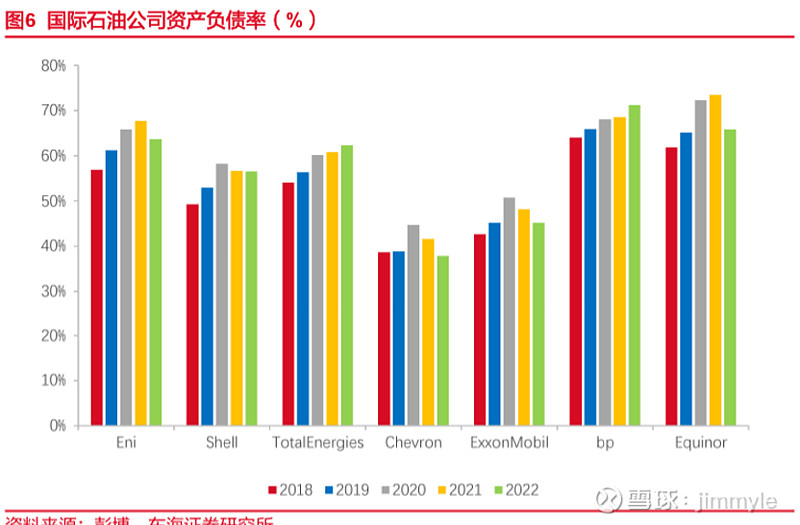

从资产负债率来看,除TotalEnergies及bp资产负债率有所提升外,其余公司都有所降低。目前,bp的资产负债率达到了71.20%,其余都在70%以下。Chevron的资产负债率则最低,为37.82%。从绝对值来看,2021年7大石油公司增加负债总计666.08亿美元,2022年上半年增加负债1172.56亿美元,全年负债则仅增加349.86亿美元。

3.2 国内A股中国石油公司的投资机遇

与国际石油公司类似的,自2020年油价上涨以来,国内石油公司业绩及资产负债结构不断改善,因疫情及A股市场处于历史性地位等因素影响,其投资价值不断涌现。优秀的公司将成为资本市场追逐的目标。其中中国石油最为亮丽。

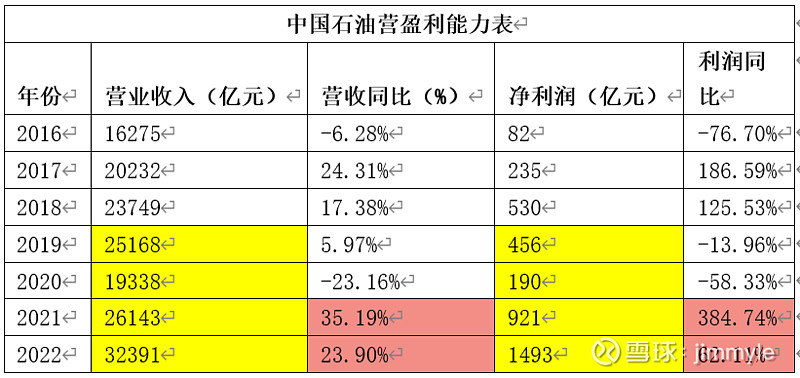

(1)创收能力强,盈利增长快。中国石油盈利能力持续改善,2021年营业收入同

比增长35.19%,2022年营业收入同比增长23.90%;2021年归属母公司净利润同比增长384.74%,2022年归属母公司净利润同比增长62.11%。创收能力为国内行业中最强者,其利润增速甚至高于国际同行。

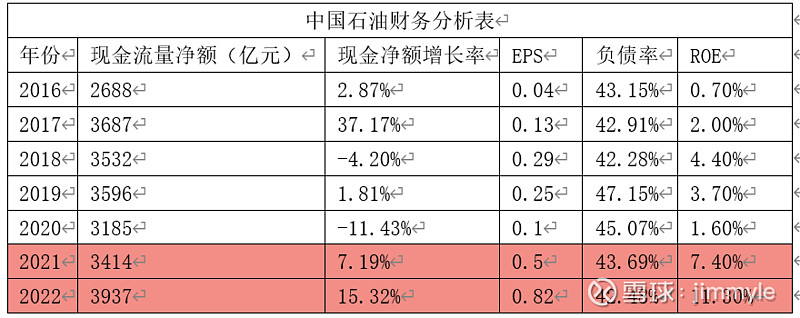

(2)财务更加健康,资产收益率持续上涨。中国石油财务持续改善,2022年资产负债率42.48%,且持续降低;现金净额大幅增长,2021年增长35.19%,2022年增长23.90%。公司每股收益和资产收益率持续增长,2022年EPS达到0.82,ROS达到11.30%。在国内同行中为第一。

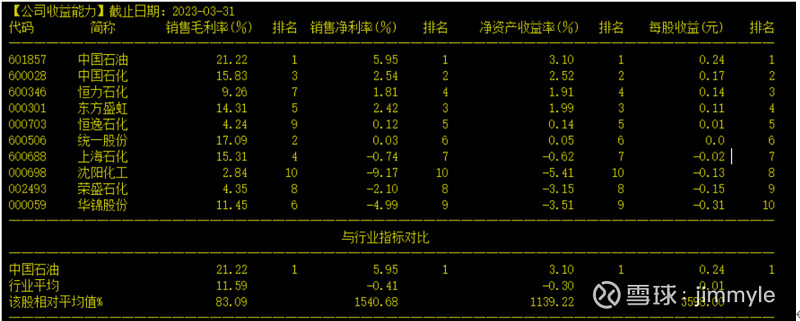

(3)公司经营能力强,收益能力国内第一。作为国内石油行业最优秀的公司,公司销售毛利、资产收益率、每股收益等均蝉联国内第一,在国内有很强的竞争优势。最优秀的公司往往形成资本市场最大的共识,是大类资产配置的宠儿。

(4)经营能力与盈利能力与国际龙头公司有一定的差距,有较大的提质增效空间。我们发现中国石油在营收增长、利润增长、负债率、资产净收益率等方面和国际龙头公司存在较大差距,未来公司管理层有较大的可作为空间,可进一步提质增效。

3.2 看涨A股,看好中国石油

未来中国股市宏观看涨因素:1.货币宽松,存量货币量很大; 2.中国政治周期,八年轮回;3.疫情突然放开,非理性下市场短期失灵,要素错配,经济艰难。下半经济将逐步复苏;4. 中国和美国和平与发展是终局,即便过程艰辛(可参考70-80年代美国和日本、欧洲的谈判);5.经过中美博弈、乌克拉战争、疫情等冲击,国内资本市场优质股票估值很,是历史性的投资机遇;6.技术分析,上证指数在年线之上来回震荡,是牛市早期的表现,很类似2004/2014年早期。

但从资产配置的角度,远离科技成长股,偏爱能源可能有更好的收益。(过去几年传统行业,特别是能源行业赚的盆满钵满,然因高利息及产业周期规律下,科技公司却异常艰难,裁员风波不断)。在国进民退的中国政治经济格局下,偏爱大公司的投资策略将更好。

中国石油目前在资本市场的表现远强于上证指数。从技术分析看,资本的持续流出超过以往历史,量价齐升,是很健康的上涨走势。未来继续看好。

从操作层面看,可以以短期超跌时买进。$上证指数(SH000001)$ $中国石油(SH601857)$