昨晚看到皖通高速资产收购公告——纳米级投资者认真看了,确实觉得本次收购价不便宜,确实也是大股东有计划的行动,如临时债转股,增加注册资金。

我没想到大家反应这么大,炸开锅了,也许大家都在想着公司该收购年化10%收益率的资产吧;抑或大股东未增加注册资金时,安庆长江1亿多净资产,以这个净资产的1.9倍买入吧或高些——我yezhemexiang很理解;当然皖通现在本身估值低、近期同行收购价低都让本次交易让人难以接受。公司补充说明相信没有几个人能接受。

当然坏的说完了,说说个人的理解,我作为小股东可以接受本次收购,只要别在这次收购后搞非公开发行(如对大股东低价定向增发)。

这次交易还不至于不能接收——直接离去,今天市值就跌了近10亿,收购股权花了22亿,我觉得买的不划算,就当丢了这10个亿吧;认了,今天也兑现了。但是看看下面这两个信息,我作为纳米级投资人勉强还能接受,不离开的原因:

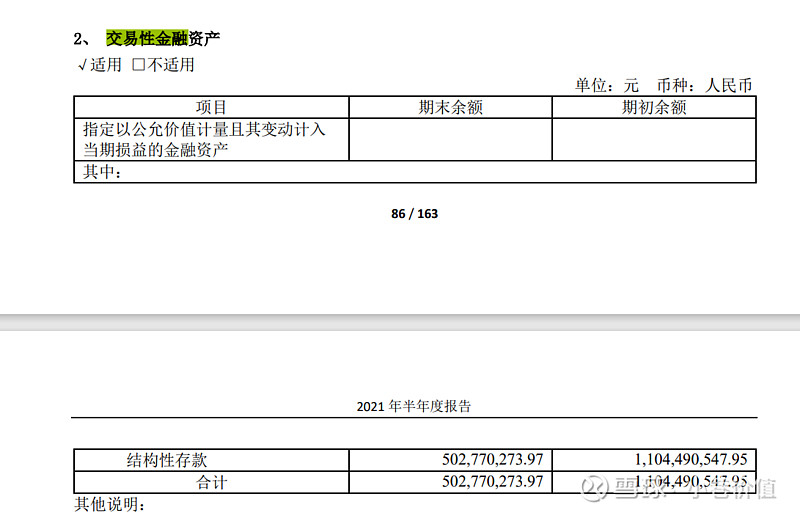

1、用于本次收购的钱,皖通上市公司获取贷款的利率并没有高于安庆长江债务借款利率,这个置换对于收购后标的是有利的(当然皖通这笔钱拿去回购自己的股票,当然更好;但是看看皖通常年留着大量现金在账上——这些资金本身也没有产生高于4.5%的收益率),如下几张图:

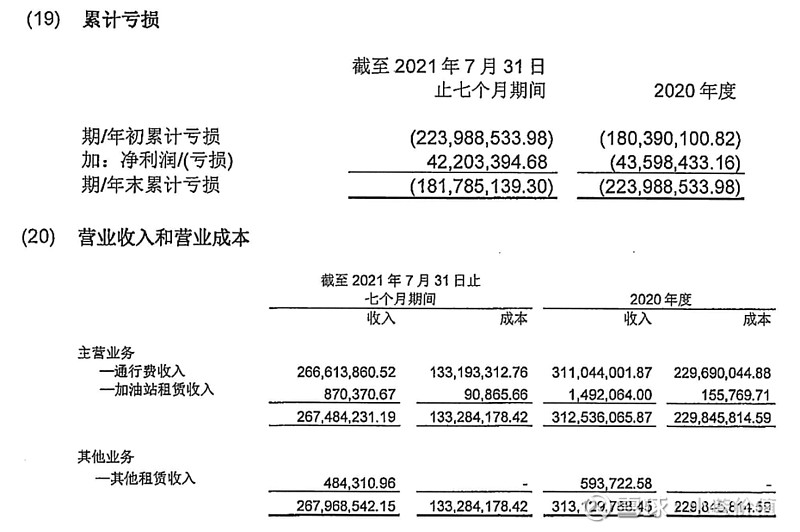

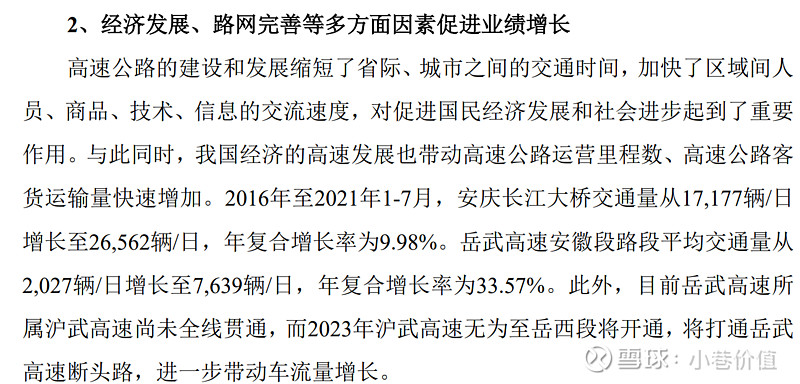

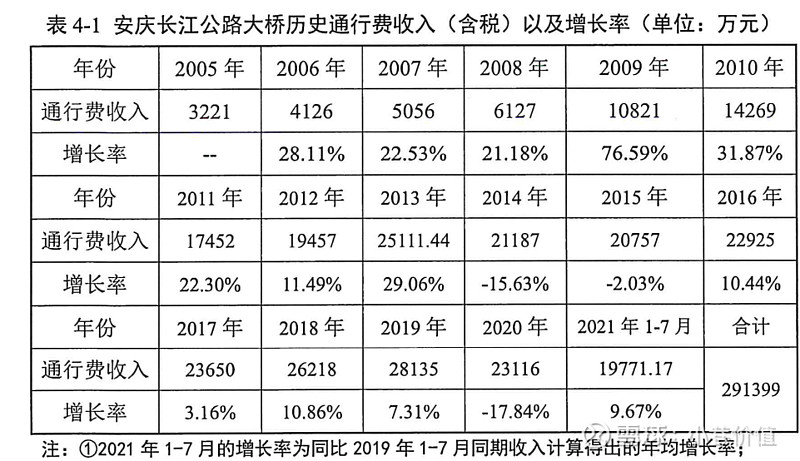

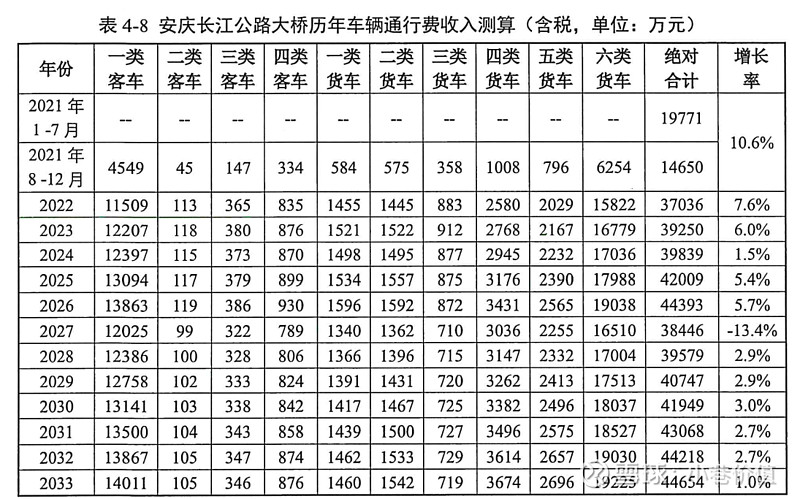

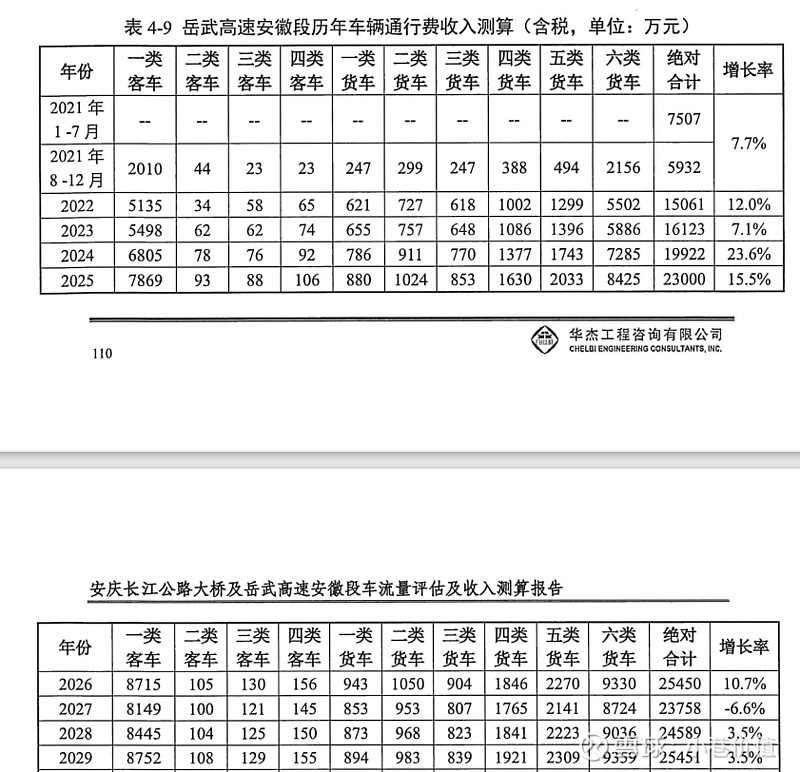

2、相关公告信息交代了这么多年来累计利润为负(约-2亿)的原因;同时交代了基于什么原因评估车流量增长率(特别阐明了2023-2024为什么假设增长高一点)——这个才是关注的重点,高速路确实是一个需要培育再到盈利的生意,也不能概而说是买了个亏损货,同时这才是估值的最根本所在。

说说好的吧,皖通马上就是年利润15–17亿的公司了,这次收购并不改变这个结论。皖通一贯低效率利用现金,不考虑债务置换;这比22亿的股权买卖就保守算作6%的年化收益标的买入吧(钱拿来回购、分红......不谈这个事了,这样想亏大发了;但我想一个一贯不大方分红、回购的公司,改变哪有那么容易)。

我会加入希望本次收购价格低点或取消收购人的群体,若是最终还是会收购,还不至于离开。最后只能说,投资需要时刻留有安全边际,必究咱不是主事人,主事人有好,也有坏的时候。 $皖通高速(SH600012)$ $宁沪高速(SH600377)$