1、投资建议

推荐:中航工业、航天科技、中电科、中电信息、兵器、通用航空、北斗板块;

推荐:洪都航空、中航电子、北方创业、海特高新、四创电子、航空动力、中国卫星、航天电子、国睿科技、晋西车轴、广船国际。

空军装备:洪都航空 600316.SH、中航电子 600372.SH、海特高新 002023.SZ、航空动力 600893.SH

通讯导航:四创电子 600990.SH、国睿科技 600562.SH、中国卫星 600118.SH、航天电子 600879.SH

海军装备:广船国际 600685.SH、中国船舶 600150.SH

陆军装备:北方创业 600967.SH、晋西车轴 600495.SH、光电股份 600184.SH

重点公司:

洪都航空、中航电子、北方创业、海特高新、航空动力

四创电子、国睿科技、中国卫星、晋西车轴、广船国际

2013年,国家战略、批量列装、资产整合、安全形势:洪都、航电、北创、海特、航动、卫星、四创、

国睿、晋西、广船。

2、我国设东海防空识别区涵盖钓鱼岛,军机需求将大幅增加

我国设东海防空识别区涵盖钓鱼岛影响:

我国军机将会大幅加强在该区域的活动、执法巡逻:军机数量增加

不服从东海防空识别指令将采取紧急措施:对军机性能要求高

完成相关准备后将设立其他防空识别区:军机数量将大幅增长

三代机、教练机、无人机、预警机需求将大幅增加

三代机:加快换装

教练机:飞机巡逻频率增加,空军飞行员需求增加

轻多机:部分二代机将用轻多机取代

无人机:飞机无人化是大趋势

预警机:雷达需求增加

受益公司:洪都航空、中航电子、航空动力、四创电子等

洪都航空:教练机、轻多机、无人机

中航电子:航电系统;

航空动力:发动机;

四创电子:雷达

3、军工资产证券化

自上而下支持军工资产证券化:组织调整、十八届三中全会

总装资产注入重启:中航飞机、中国重工

资产整合:暂停两年后再次重启,未来将提速(图1)

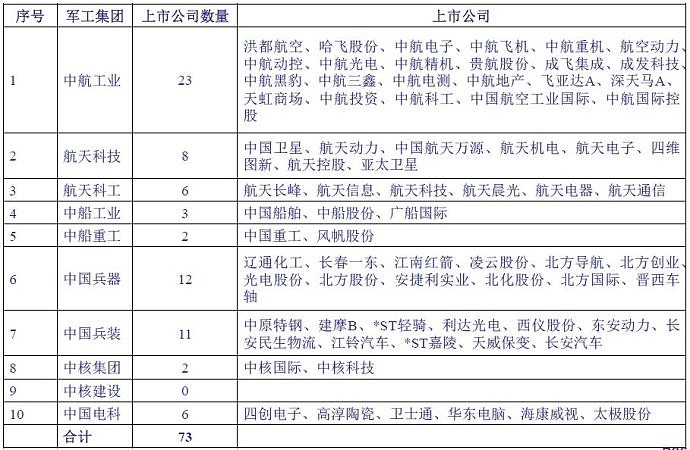

十大军工集团拥有73家上市公司(不包含中电信息)(图2)

4、收入排序:空军装备、通讯导航、海军装备、陆军装备

我国国防建设的重点是空军、海军、二炮。我国将深化国防和军队改革,优化军队规模结构,调整改善军兵种比例。

建军、建国以来首次将空军将领任命为军委副主席,将空军提升到重要地位 我们看好空军装备、通讯导航、海军装备、陆军装备。

从子行业增速上,我们认为可以按照海军装备、空军装备、陆军装备进行先后排序。

但从标的选择上,我们给予空军装备、通讯导航、海军装备、兵器装备的优先排序。

在个股选择上,主要看目前股价已经反映了多少市场预期,目前国防军工各子行业之间并没有很明显的差别。

主要投资标的建议如下。空军装备:洪都航空、中航电子、海特高新、航空动力;通讯导航:四创电子、国睿科技、中国卫星、航天电子;海军装备:广船国际、中国船舶;陆军装备:北方创业、晋西车轴、光电股份。

4.1 空军装备:推荐洪都航空、中航电子、海特高新、航空动力(图3-4)

中国主要国产军用/民用直升机(图5)

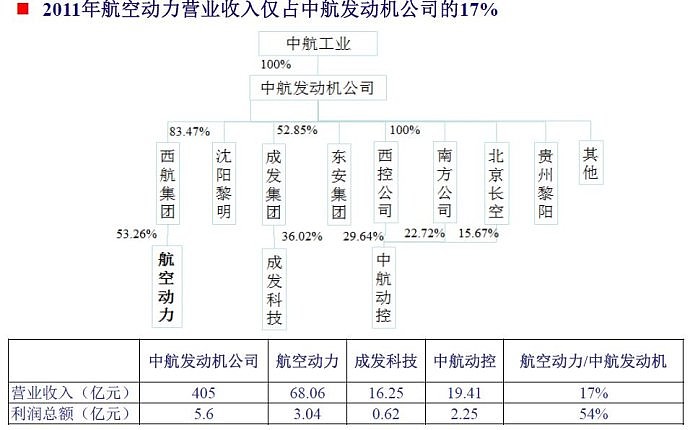

航空动力:中航工业发动机整合平台,资产整合空间大(图6)

4.2 通讯导航:推荐四创电子、国睿科技、中国卫星、航天电子

北斗导航:市场潜力大,中国卫星前景看好

2020年卫星导航市场有望达4000亿元。中国国家科技部《导航与位置服务科技发展“十二五”专项规划》明确提出“十二五”末,导航与位置服务产业要形成1000亿元以上规模”的发展目标。国家卫星导航系统专项管理办公室的《北斗卫星导航系统发展规划》指出2020年实现卫星导航年产值4000亿元的目标。

通讯雷达:看好四创电子、国睿科技

我国雷达技术主要集中于中国电子科技集团公司第14所和第38所,其中38所为14所支援“三线”时组建。上市公司四创电子大股东即为38所,国睿科技大股东即为14所。

中国卫星:五院收入约为上市公司5倍,资产整合潜力大

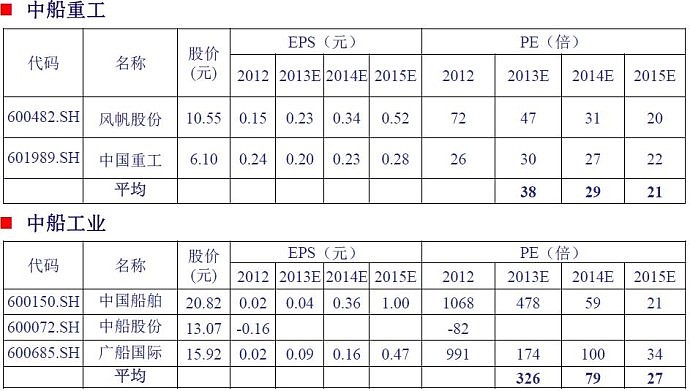

4.3 海军装备:推荐有注入预期并且弹性大的广船国际、中国船舶

海军是未来我国国防建设的重点

我们对造船行业观点由悲观转为中性。推荐广船国际、中国船舶;中国重工中性。

民船行业处于新增订单回暖、船价缓慢回升阶段,行业拐点来临仍需时间

1-10月份,全国承接新船订单4644万载重吨,同比增长183%

截至10月底,船厂手持船舶订单1.1787亿载重吨,同比增长1.1%,比2012年年底增加10.2%

全国造船完工3480万载重吨,同比下降25.4%

军船订单刺激行业需求,有望平抑行业周期

今年以来国家大力建设海军,军船订单快速增长。2013年1-9月,中国重工新承接合同金额892亿元,其中军工军贸与 海洋经济产业订单555亿元,同比增长830%。

中船工业、中船重工未来军船资产证券化进程进一步加快

未来东海、南海的战略地位将提升,建议关注中船工业

华东、华南造船、修船基地重要性将进一步显现

重点关注中船工业资本运作,看好广船国际、中国船舶

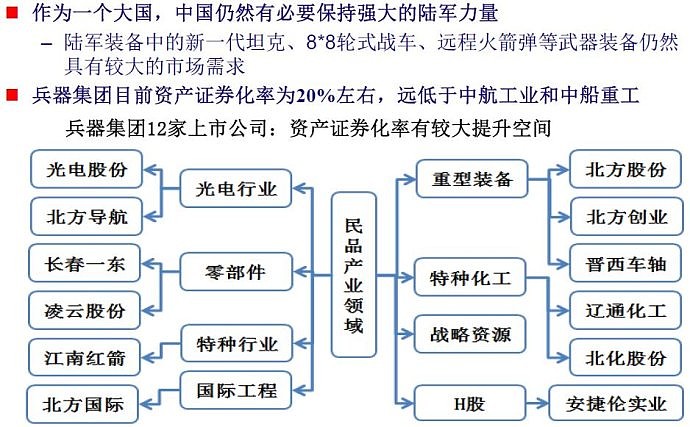

4.4 陆军装备:推荐北方创业、晋西车轴、光电股份(图7)

内蒙一机集团:主战坦克和8*8轮式战车需求看好

内蒙一机集团:国家唯一的主战坦克和8*8轮式战车研制基地。内蒙古一机集团剥离重卡后军品业务约占75%

北方创业:短期受益于军品配件订单高速增长,中期将受益集团资本运作

晋西集团:国家火箭弹生产科研基地

晋西车轴未来可能受益集团资本运作。晋西车轴大股东晋西集团为国家火箭弹研制基地;晋西集团2015年收入目标为160亿元;2011-2015年收入目标为年均增长41%。

新型火箭弹射程和精度、战略地位均大幅提升。根据媒体报道,目前我国部分火箭弹采用了制导和弹道修正措施,由低成本的惯性器件组成的捷联惯导系统,一定程度上可替代部分价格昂贵的短程导弹。据媒体报道,中国最新研制生产的新一代火箭炮WS-2是目前中国口径最大,世界射程最远的火箭炮,射程可达400公里。

火箭弹为消耗品,演*增多、出口等拉动需求增长。今年以来中国军队的军事演*明显增多。火箭弹在陆军、海军、空军等军种中都有大量应用,作为消耗品,我们判断火箭弹需求可能明显增长。

根据俄罗斯媒体报道,中国多管火箭炮出口量全球第5,中国计划在2013年向秘鲁供应24套273毫米WM-120多管火箭炮,金额2.2亿美元。我们测算平均每套火箭炮价值量约为5683万人民币。通常1个火箭连为1个作战单元,包括1辆射击指挥车、6到9辆火箭发射车,和6到9辆运输装填车。

4.5 通用航空:看好四创电子、国睿科技、川大智胜、海特高新

通用航空:市场潜力大,前景看好

我国通用航空产业的发展处于起步阶段

中国人口和地域等综合潜力,未来有望成为全球最大的通航市场

低空空域开放:未来政策放宽进程可能超预期

2013年11月,中国人民解放军总参谋部、中国民用航空局联合发布《通用航空飞行任务审批与管理规定》,于12月1日开始执行。

持续关注后续低空改革政策进展:低空空域开放是通用航空产业发展最关键的先决条件

通用航空:看好四创电子、国睿科技、川大智胜、海特高新

四创电子(空管雷达)

国睿科技(雷达)

川大智胜(空管自动化系统、低空空域监视管理和服务系统)

海特高新(直升机发动机ECU及其他核心零部件、通用航空维修和培训)

5、重点公司

洪都航空:飞鹰——教练机、战斗机、无人机齐飞

北方创业:自备车、出口、防务业务驱动高增长

中航电子:外生、内生增长兼具,基本面和主题共同驱动

海特高新:直升机发动机ECU放量增长,军品占比将快速提升

航空动力:中航发动机整合平台、成长持续性好

四创电子:气象和航管雷达龙头,大股东实力雄厚

国睿科技:雷达、轨道交通并进,未来资产整合空间大

中国卫星:卫星应用服务快速拓展,资产整合潜力大

晋西车轴:海外出口、高铁轮轴国产化推动业绩快速增长

广船国际:业绩拐点,未来可能受益中船集团资本运作

主要军工集团上市公司——中航工业:23家上市公司(图8)

航天科技:8家上市公司(图9)

航天科工:6家上市公司(图10)

中国电子科技集团:6家上市公司(图11)

中国电子信息产业集团:16家上市公司(部分为A+H)(图12)

中国兵器:12家上市公司(图13)

中国兵装:11家上市公司(图14)

中船重工、中船工业:共5家上市公司(图15)

6、2014机械军工策略

继续看好转型行业:国防军工、油气装备、智能、环保、农机、3D打印

国防军工:市场预期不充分,行业建议买入,未来3-5年景气度持续维持或上升

油气装备:市场预期充分,行业建议持有, 未来3年景气度持续

智能装备:市场预期充分,行业建议持有, 未来3年景气度持续

环保、农机装备:市场预期充分,行业建议持有,未来3年景气度持续

传统行业,走向分化—安全边际+弹性 找个股机会

行业景气度:经历连续2-3年的下滑后开始企稳,虽看不到趋势性好转,但不继续下滑,或者阶段性温和回升

估值的安全边际:从PE、PB、PS、重置成本看具备安全边际;

弹性:转型打开天花板。转型模式包括:下游客户拓展到朝阳的高速增长行业;产业链延伸到相关朝阳产业;通过并购逐渐切入到新兴朝阳行业;行业整合改善竞争格局

工程机械、船舶制造、重型机械由悲观转为中性,寻找个股机会

主题投资:国防军工、通用航空、油气装备、技术突破(3D打印等)、环保装备、农机

市值管理框架下的选股逻辑:理论和实践表明全面的市值管理可提升市值;从市值管理框架可帮助选股、择时

国防军工:洪都航空、北方创业、中航电子、海特高新、四创电子、航空动力、中国卫星、国睿科技。

油气装备:杰瑞股份、恒泰艾普、通源石油、吉艾科技、富瑞特装。

铁路设备+军工:北方创业、晋西车轴。

节能环保装备:隆华节能、中鼎股份。

农机装备:新研股份(主题)。

3D打印:南风股份(技术突破)、中航重机(国防+技术突破)。

通用航空:四创电子、国睿科技、川大智胜、海特高新

智能自动化装备:机器人、博实股份、巨轮股份。

传统产业:中鼎股份(环保+技术突破)、广船国际(军工、注入、土地)、隆华节能(环保)、林州重机(转型)、潍柴重机(业绩弹性、国防)、博林特(集团资本运作预期)。

其它个股:新天科技、天广消防、南方泵业。

市值管理框架下的发现:恒泰艾普、博林特、新天科技、隆华节能、中鼎股份、林州重机、南风股份、海特高新、四创电子、北方创业