(一)业绩概览

1.集采压力基本调整完毕,历经三年,业绩重新回归增长

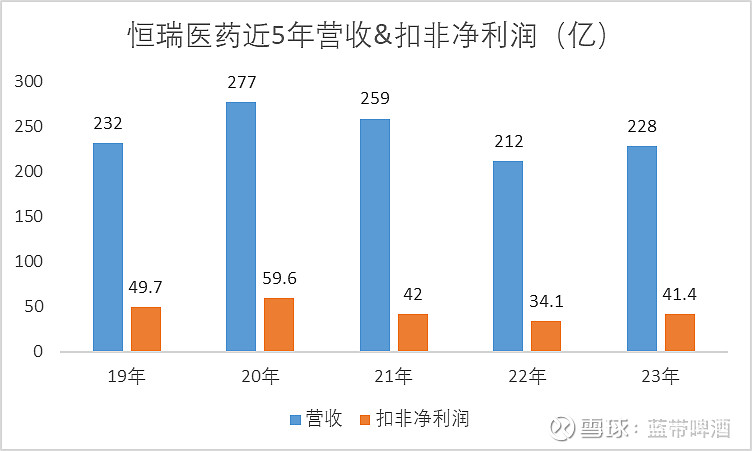

2023年实现营收228亿,同比增长7.26%;实现净利润43亿,同比增长10.24%;扣非净利润41亿,同比提升21.46%,扣非净利润水平基本恢复到21年水平,但考虑到研发费用资本化的利润调节,盈利水平距离业绩高峰期2020年依然有30%的差距。

2024年Q1实现营收59.9亿,同比增长9.2%;实现净利润13.6亿,同比增长10.5%;扣非净利润14.4亿,同比增长18%,一季度业绩增长态势延续。

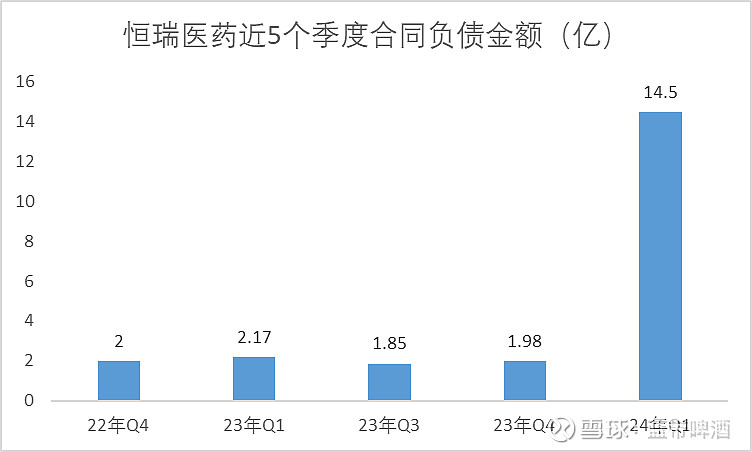

2.经营现金流大幅改善,2024年Q1合同负债大幅提升,后续有望实现高速增长

2023年获得经营现金流76亿,同比增长504%,2024年Q1公司获得经营现金流12亿,同比增长486%,2024年Q1合同负债14亿,同比提升736%。从一般经验来看,合同负债是营收的先行指标,大幅的合同负债增加可以确保营收的持续增长,从下图可以看出,2024年Q1的合同负债提升明显。

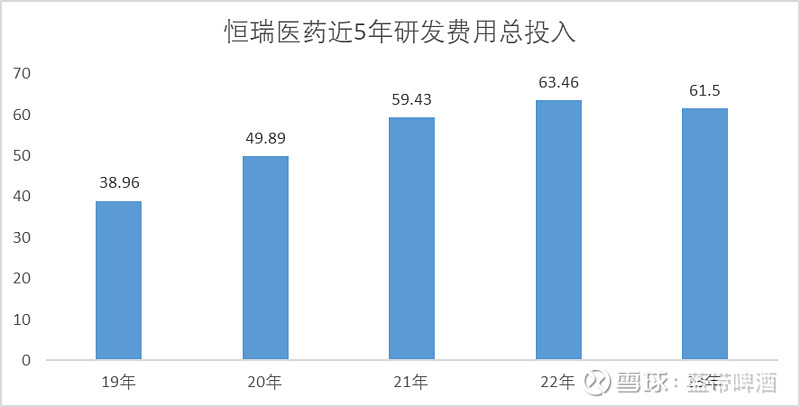

3.研发费用持续高投入,创新药实现高速增长,创新药平台化能力强,海外市场突破在即,在研管线丰富并逐步进入收获期

恒瑞医药2023年研发总投入61.5亿,费用化率80%,相比于2022年研发总投入63.46亿,费用化率77%,基本研发费用维持在60亿的高位水平。2023年新上市7款创新药,其中1类3款,2类4款,累计上市的创新药种类达到19款,其中1类15款,2类4款,简单说明下,一类创新药就是我们常说的First in class,二类可以认为是me too/me better。

创新药收入方面,2023年实现创新药收入106亿,营收占比46%,同比增长22%,在不包含海外授权费用的情况下,实现了高速增长。在研发成果转化方面,截止2023年已公开数据,恒瑞已达成5项重要对外许可交易,交易总金额超过40亿美金,海外市场拓展顺利,尤其是卡瑞利珠和阿帕替尼的双抗治疗方案已获得美国FDA申请受理,目标评审日期为2024年5月31日。

(二)综合评述

随着国家带量采购的持续推进,仿制药价格大幅降低,仿制药市场规模逐步降低,国内仿制药的销售环境发生了重大变化,国内制药公司的经营逻辑遇到了巨大挑战。回想2021年国内的创新药占比只有11%,仿制药存在巨大的利润空间,躺着就能赚钱的时候谁愿意花大钱投在风险极高的创新药上面,当然恒瑞也一样,以仿养创已经是恒瑞当时能喊出来最牛的口号了。不过环境巨大的变化倒逼国内制药企业痛苦转型,恒瑞医药也经历了艰难的业务调整,这几年的业绩自然受到巨大冲击。但从目前的结果来看,恒瑞医药取得的成就我认为是非常值得肯定的。

1.重新梳理营销体系,优化销售团队,调整公司战略全面ALL IN创新药

首先从22年开始,公司持续缩减优化销售团队,调整营销体系架构,扩大医学研发部门人员规模,全面转型发展创新药路线。目前公司产品主要覆盖肿瘤、阵痛麻醉、造影、代谢、自免疫领域,在销售体系建设方面覆盖2500家三级医院,覆盖率达到71%,覆盖17000家一、二级医院,覆盖率达到70%,零售药店方面已达成合作25万家,渠道触达率达到40%,如此恐怖的营销渠道体系建设,恒瑞医药作为龙头当之无愧。

2.创新药成果显著,在研管线丰富,海外BD有望实现重大突破

在过去的一年,恒瑞医药有119项重要研究成果发布于全球顶级期刊,获得了巨大的声誉度提升,而在早期研究与平台建设方面,恒瑞医药成果显著,目前有90多个自主创新产品正在临床开发,近300项临床试验在国内外开展, 并建立了PROTAC、分子胶、ADC、双/多特异性抗体、AI 分子设计、γδT、耐药、体内药理、 分子动力学、生物信息等一批国际领先的技术平台,为创新研发提供强大基础保障。如此丰富的创新药研发管线和临床试验项目,充分说明了恒瑞医药在创新药领域投入的巨大决心,因为这些不仅仅是数字,它们隐含着巨量的资金投入,但当然也代表了恒瑞医药的未来。

在过去一年,恒瑞医药也在加强对外合作和海外业务拓展,目前有5项对外许可,交易总额高达40亿美金,多个产品线进入FDA审批阶段。同时布局国际多中心临床研究,全球研发团队达5000余人。

(三)后续操作

最后聊下我的操作问题,目前我持有恒瑞医药17000股,从21年7月份开始建仓,经历了恒瑞医药剧烈的调整时期,现在综合成本45左右,不打算进行仓位减持,有可能还会在条件许可的情况下进行小幅度加仓,我做这样的决策主要基于以下三点:

1.医药行业的市场规模巨大并且持续增长,国内2022年就已经达到2309亿美元的市场规模,预期2030年可以达到3900亿美元,复合增长了达到6.8%,加之目前医药领域投资预冷,行业出现整合趋势,有利于头部企业提升市占份额,恒瑞医药依托于自身的医学研发转化能力和销售体系的覆盖优势,具备长期的业绩增长可能性。

2.从产业政策方面看,国家大力支持生物制药行业的发展,作为制造业的一部分,创新药带有明显的制造业产业升级标签,有机会作为具备中国优势的产品,对外进行产业输出。创新药作为这样一个国内需求稳步增长,海外空间巨大并具备一定竞争优势的行业,值得长期投资。

3.从估值来看,目前恒瑞医药48倍的动态市盈率确实显得不便宜,但是从行业创新药的几个头部玩家对比来看,恒瑞医药具备给予高估值的理由,丰富的研发管线和国内量产数量第一的创新药品类,这两项都是重要估值要素。加之合同负债的快速提升,增加了恒瑞医药业绩高速增长的可能性,海外BD的成果也会成为下一阶段股价拉升的重要催化剂。

好了这一篇基本就结束了,希望大家耐心持股,多多交流。