英镑是英国的货币,继续保持相对波动。尽管市场对英镑的总体看法是平衡的,但仍认为英镑外汇交叉交易具有风险。也就是说,尽管该货币可能具有风险(即易变),但对货币持乐观态度的人似乎与悲观情绪一样多。

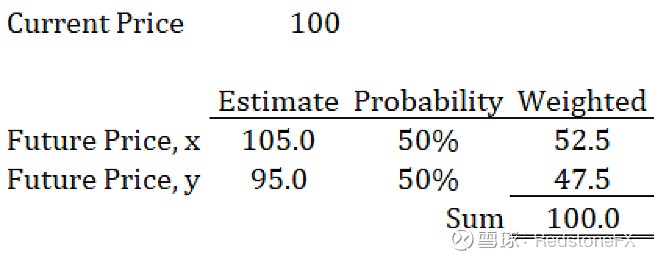

一个简单的思考方法是,如果您有一个货币对定价为100,并且您认为有50%的可能性价格会升至105(在某个将来的日期和时间),而50%的可能性就是50%。如果价格跌至95,则期望值表示当前价格100表示“公允价值”。

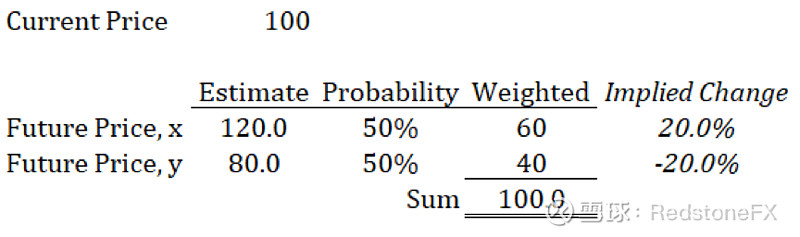

尽管市场试图评估和预测所有潜在的风险和结果,但是了解这种简单的(虽然本质上是二进制的)结果很重要。第二个示例中隐含的波动性可能不会出现在外汇现货价格中,但是确实存在于外汇期权市场的隐含波动率中。换句话说,对冲上行和下行的成本都更高。

套期保值成本的增加是一般风险货币的特征,尤其是来自发展中国家的更多外来货币。这就是为什么最近在《金融时报》上发表过意见的美国银行分析师认为,它倾向于将英镑与新兴市场货币进行比较。

英镑的确与传统风险较高的货币具有某些特征(这些货币可能包括大宗商品货币,例如澳大利亚元,也包括发展中国家的较高风险货币,例如墨西哥比索)。一方面,您存在政治动荡,例如英国没有贸易协定就脱离了欧盟(目前需要在2020年底之前这样做,否则该国将不得不退缩)根据默认的WTO贸易规则)。

还有一个所谓的“双重赤字”问题,该国既有大量的预算赤字(最近的COVID-19大流行使情况更糟,英国政府不得不对此做出有力的回应;该国的债务-GDP现已超过100%,这是自1963年以来的首次)和大量的经常账户赤字。当进口超过出口时,经常账户就会出现赤字,这通常会随着时间的推移拖累货币的价值,除非存在明显的混杂因素和赎回质量,从而抑制了疲软。

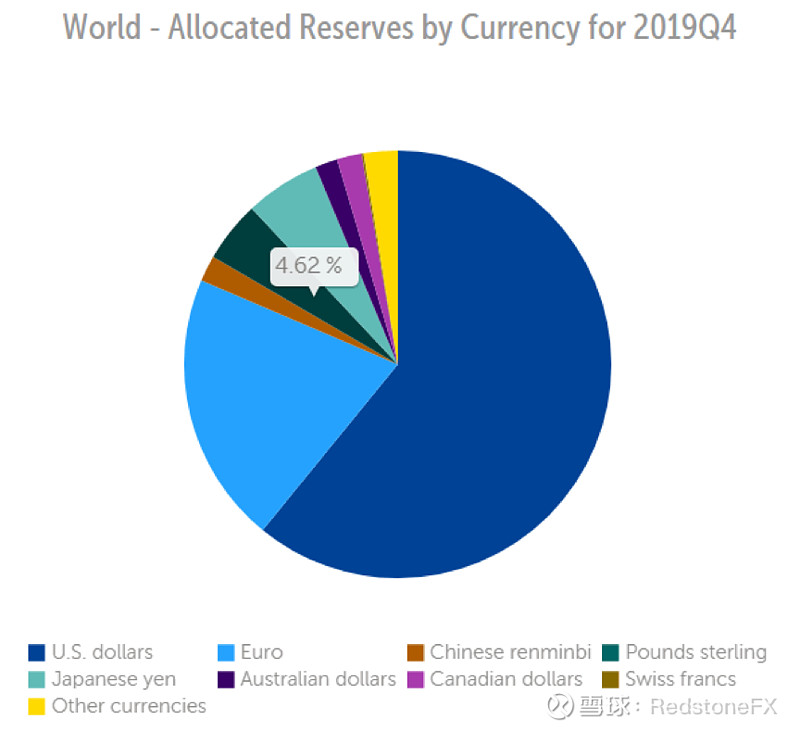

一种货币的赎回质量是储备货币状态。例如,这就是为什么尽管美国经常账户出现赤字,美元仍保持相对坚挺的重要原因之一。实际上,《金融时报》(通过其Alphaville博客)对他们最初的GBP文章做出了回应,提出了一个重要的反驳,即GBP也是储备货币。

储备货币是一种广泛用于国际贸易的货币,主要的中央银行准备将其保留为外汇储备的一部分。尽管美元通常仍被认为是最典型的(也是领先的)储备货币,但英镑还是储备货币俱乐部的一部分。我们可以通过查看国际货币基金组织的数据来证实这一点,该数据显示,2019年第四季度,英镑债权占已分配储备的4.62%。

(来源:IMF数据。)

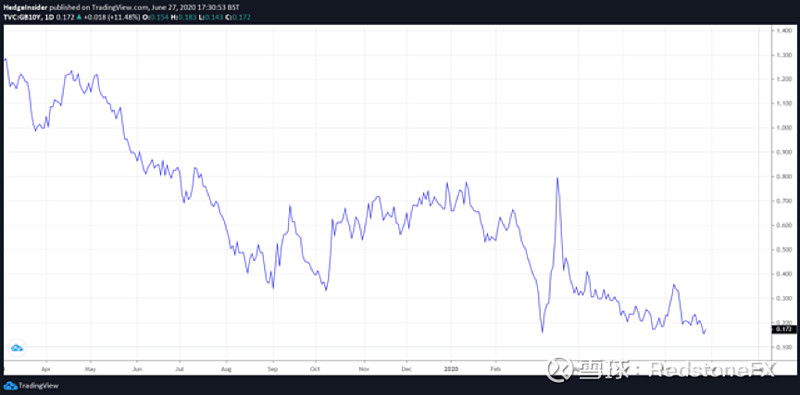

英国仍然是世界上最大和最富有的国家之一。英国的十年期国债收益率不到20个基点,这一事实证明了该国绝对不是新兴市场。债券市场仍然非常乐意为英国政府提供信贷,而且至关重要的是,该国及其主要公司在需要融资时不会被迫筹集美元计价的债务(就像新兴市场通常那样)。

(作者使用TradingView创建的图表。以下介绍的所有后续图表也是如此。)

说了这么多,我最近在英镑上写过(涵盖了英镑/加元和英镑/美元等货币对),我对此持悲观态度。尽管英国不是新兴市场,但风险仍然存在。最重要的也许是当前的政治和经济不确定性,尤其是考虑到最近的大流行(及其应对)。尽管所有国家都受到某种程度的影响,但英国的锁定措施(应对大流行风险)及其不断膨胀的预算赤字确实开始使经济在较长时期内(至少暂时而言)显得高度危险。鉴于2020年以后,我们仍然不知道英国是否会达成贸易协议,这一点尤其正确。

从长远来看,在长期信心的支持下,货币最终将占主导地位。来自外国直接投资的大量资金推动了货币的走高(或者在缺乏货币的情况下,走低了)。由于英国持续的经常账户赤字,该国需要外国直接投资才能使英镑获得支持。由于仍存在“双重赤字”问题,并且在2020年年底截止期限(就任何潜在的英欧贸易协议而言)仍在视线中,因此外国直接投资的情况不容乐观。

因此,国际投资者(可能包括大型跨国公司)对英国的信心可能仍远低于其应有的水平(即,没有大流行,没有经济衰退,并且有减少长期政治影响的贸易协议)和经济不确定性)。英镑在未来几年可能会有所上涨,但就目前而言,我认为情况仍将继续有利于英镑看跌的情况。

由于英国普遍依赖外部投资,因此我们几乎可以将英镑视为长期全球化工具(我们可以通过这种视角来观察诸如澳元等大宗商品货币)。鉴于当前的经济和宏观社会形势(鉴于COVID-19及其对世界旅行,旅游业,关系和投资带来的随之而来的挑战),“短期全球化”贸易似乎仍然有意义(至少在短期到中期)。英镑代表一种短暂的全球化交易。