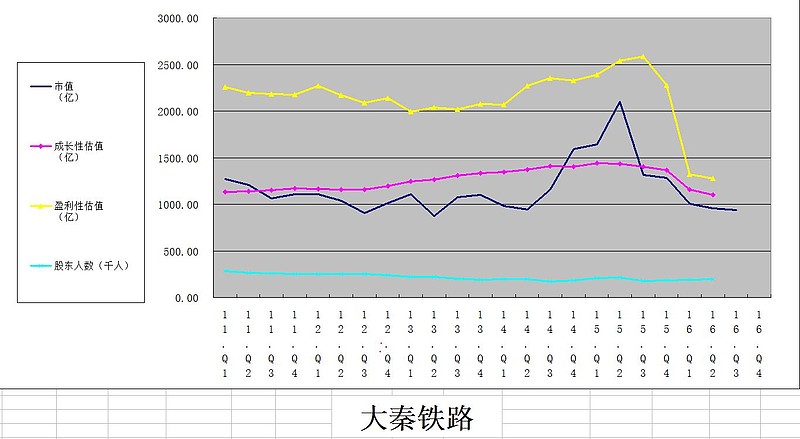

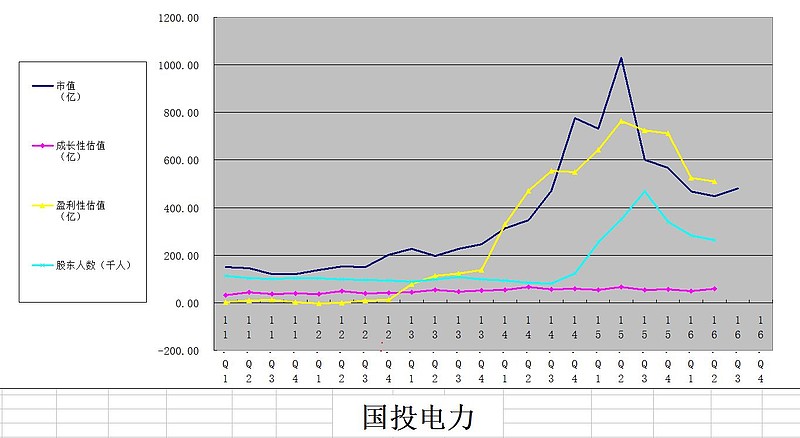

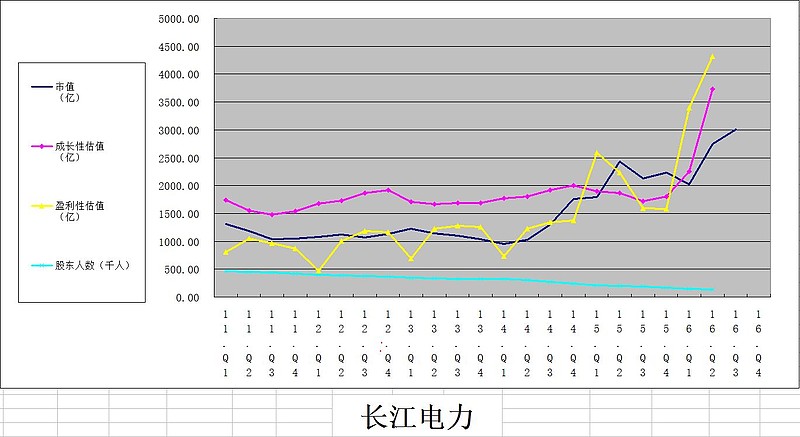

下边先上四股配图,没错,还是我的速看模型!

这四张图的先后顺序,就是我这几年的投资出牌顺序。

2012年,我在长电和大秦之间真的很难做出抉择(事后看应该投资两投的,我上来就犯了错误!),最后还是选择了表面上看着便宜些的大秦。2013年底,距离二滩投产时间越来越近了,两投也涨起来了,我及时认错换股到了国投,2014年又换到了川投上。2015年,雅砻江水电产能大爆发,两投股价表现优异!我终于挽回了一局。就在去年的一季度末二季度初,早已是公开信息的川云注入长电计划执行在即,我在一番数据检查后决定继续搬砖到长江电力上,还融了资

在这几只股票上的投资经历说明了一件事,就是所谓的静态估值其实很扯,成功的投资决策一定来自于对企业长期经营活动的了解,估值必须是动态的!

我几年来的投资就个逐步从火电撤退,进入水电的过程。

再回到当下,上面提到的四只股票在我的模型里全部都是低估的,只是低估的程度有些许差异。关于国投和川投 我想稍做解释,我的模型去掉了国投5个多亿计提对估值的影响,今年盈利性估值下降多于川投是因为对火电今后发展的不乐观

今天这篇文章基本代表了我对上述四家公司的认识和态度,投资是活的!

$长江电力(SH600900)$ $国投电力(SH600886)$ $川投能源(SH600674)$

@今日话题