片仔癀被成为茅片,23%左右的roe,19%左右的负债率,账上躺在百亿的流动资产。从个人关注的角度做个记录。仅为记录个人观点。

一、行业-公司

中药近年来政策支持较多,未来人口老龄化趋势,医药和保健是绕不开的刚需,公司核心优势就是绝密配方和百年传承。(可能只收割富人,穷人确实消费不起)。拍脑袋看行业前景客观。商业模式简单,赚钱就是靠买药。公司在培育保健品、化妆品(不温不火)。赚钱后不需要重资产投入。公司产品也有提价权。23年涨价到760元(29%涨幅)。但是23年净利润增速13%。年报发布后当天跌停。提价后能否带来量价齐升是目前比较担心的问题。

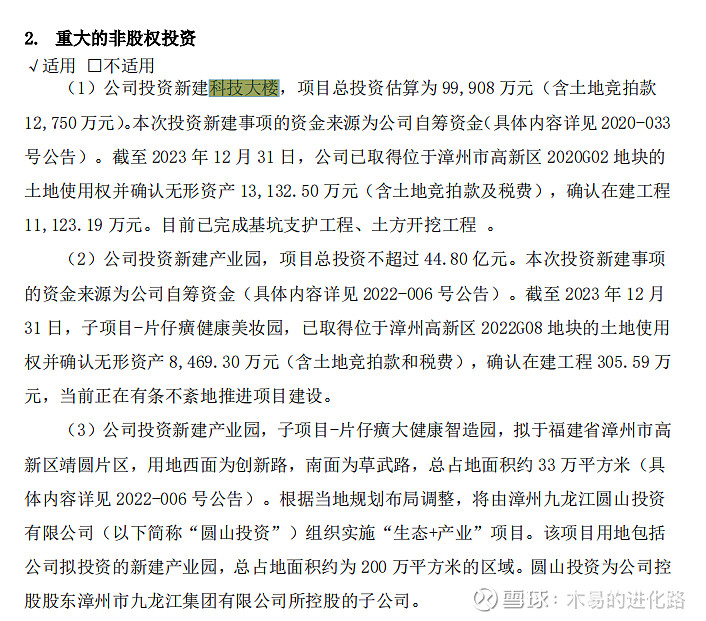

另外公司有两个比较大的基建项目约10亿、44亿的预算。个人感觉这是在乱搞。有钱没处花的骚包表现。

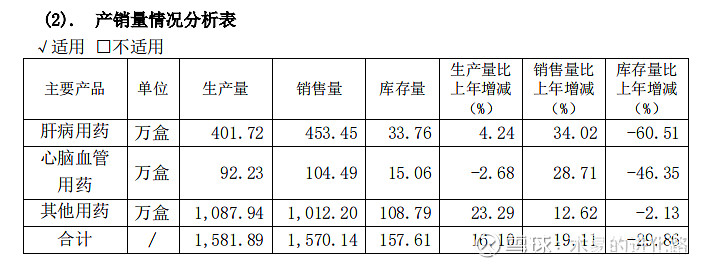

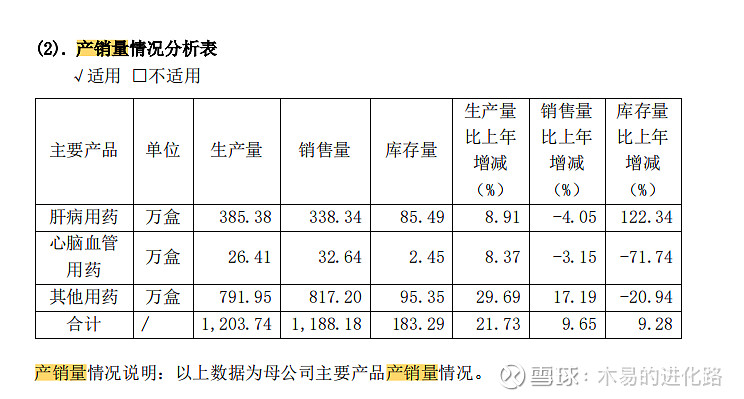

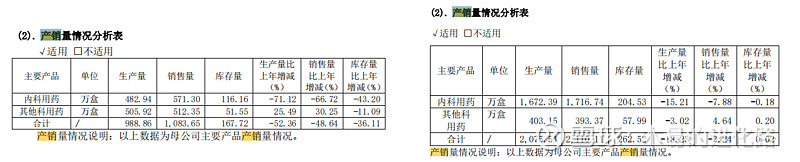

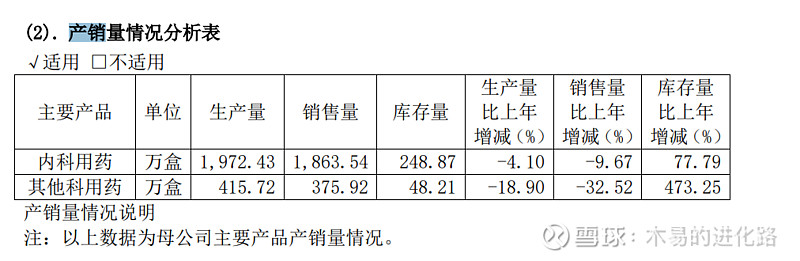

产品23年销量同比增幅较大,库存降低较多。可能也有压库存的情况?个人乱猜。因为对比22年的库存情况,去库存明显。就像白酒一样,不知道真正被市场消化了多少。

公司已经提出了市值管理的要求。今年分红比利也提高了。

2、估值情况

个人理解主要需看产销情况,从2020到2024年看,基本每年生产的都被销售。只有2022年例外。2020年提价到590,当年销售还大于生产量。

2021 2020

再查看19年库存量到了最高值,销量也低于产量。但公司在20年敢于提价,对自己的产品还有有信心。

想依靠销量来估算利润,没发现太大规律,主要产销不固定。只有结合历年净利润增速拍脑袋,结合15年到去年的增速同比情况,大概在15%-20%的范围(这是一种不太靠谱的刻舟求剑)。23年30亿的基础上,毛估24年34.5-36左右。pe一直比较高,近十年40-50是低估区域。毛估1380-1800。现在1460左右,今年最低1100左右。

茅片商业模式简单,资金投入少,经济指标优秀。主要风险是销量、原材料涨价。市场估值也是个艺术,中药有个位数pe的,也有它这种一直40以上的。另外那2个大基建项目也让人看着头大。对自己来说,看看就好,不敢买。