来源:摩根资产管理

目前,亚洲正在经历新一轮新冠疫情冲击,各地为遏制疫情蔓延再次实施了不同程度的封锁措施。2021年,亚洲股市的表现逊于美国和欧洲,那么什么因素才能推动亚洲股市再次反弹?

我们可以从亚洲地区最近一轮的感染率上升中汲取一些经验教训。首先,即使疫情暴发的规模不大,也会破坏经济复苏。新加坡单日新增病例数量只有20-40例,从绝对数量和相对于人口规模而言都微不足道,但狮城还是宣布实施了新一轮封锁措施。传染性更强的B1617变异体出现,促使当局采取果断行动遏制病毒扩散。

其次,跨国和跨区域旅行可能需要更长时间才能恢复常态。旅行气泡在新一轮疫情面前显得不堪一击。由于2020年底中国香港出现新的感染潮,最近几周新加坡又受到新一轮疫情冲击,中国香港-新加坡“旅行走廊”先后推迟了两次。这意味着亚洲地区的旅游业将持续处于冻结状态。

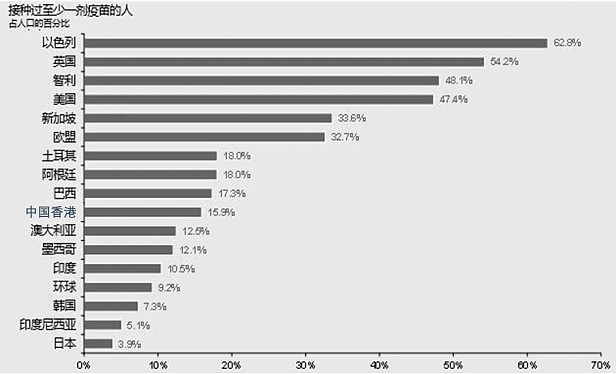

第三,大多数亚洲经济体的疫苗接种率仍然很低。如图表1所示,除新加坡外,亚洲没有任何一个经济体有超过20%的人口接种了至少一剂疫苗。其背后原因是疫苗接种犹豫和疫苗供应短缺。我们的计算结果表明,如果疫苗接种速度保持当前水平,大多数亚洲经济体要到2022年底或2023年才能达到群体免疫(假设疫苗接种率达到60%即可实现)。

在疫苗接种步伐更快的美国和英国,经济重启也面临着感染率上升造成的阻碍,但重症病例和死亡人数呈下降趋势。这表明,免疫接种是稳定而非消除感染风险的关键,同时还能促使相关国家/地区经济更持续地复苏。这同样适用于旅游业,因为接种了疫苗的人员在欧洲旅行时将面临更少限制。

尽管市场仍在争论美联储是否需要在物价上涨较快时推进加息进程,但鉴于亚洲最近的疫情暴发,以及今后是否会出现感染潮尚不明朗,亚洲各国央行(除中国外)目前不具备考虑政策正常化的条件。

图表1:亚洲的疫苗接种进展相对落后

图片上传中......

资料来源:OurWorld in Data,摩根资产管理。除强生疫苗外,其他所有疫苗都需要接种两剂才算完成接种。

反映截至2021年5月19日的最新数据。

投资启示

我们认为,亚洲股市表现不佳的背后,除疫情之外还有其他因素。中国疫情防控表现仍然可圈可点,并且正在加快疫苗接种进度。然而,其财政和货币政策正常化以及对科技行业的监管审查使市场情绪承压。对于中国台湾地区和韩国等出口导向型市场,全球电子产品需求的影响力较本土经济更大。我们不应忽视本地投资者的本能反应,以及关键制造厂暴发疫情导致生产中断的风险,这可能会引发短期波动。然而,外部需求仍然是一个重要的驱动因素,且发展前景仍然乐观。

亚洲(日本除外)一季度财报季基本结束,而各大企业的业绩也令人鼓舞。每股收益超出市场普遍预期15%,其中非必需品消费、金融和材料板块的每股收益超出预期最多。房地产和公用事业板块表现则比较令人失望。从每股收益超出普遍预期的角度来看,韩国、新加坡和中国台湾地区市场表现强劲。

短期内,疫情可能会促使投资者再次采取2020年的策略,转向防御和科技板块,或者转向疫情期间更加抗跌的公司股票。感染人数见顶应会扭转单个市场走势,或使周期性板块再次跑赢大盘。总的来说,伴随着板块轮动,整体指数可能不会特别鼓舞人心。最近一轮疫情抬头若能促使公众更愿意接种疫苗,相信便是最理想的情况了。这有望为在2021年末和2022年实现更持久的经济复苏铺平道路,并促使整个大盘盈利反弹。

上述资料并不构成投资建议,或发售或邀请认购任何证券、投资产品或服务。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料。投资涉及风险,不同资产类别有不同的风险特征,过去业绩并不代表未来表现。投资前请参阅销售文件所载详情,包括风险因素。观点和预测仅代表当时观点,今后可能发生改变。

本文件由上投摩根基金管理有限公司分发。