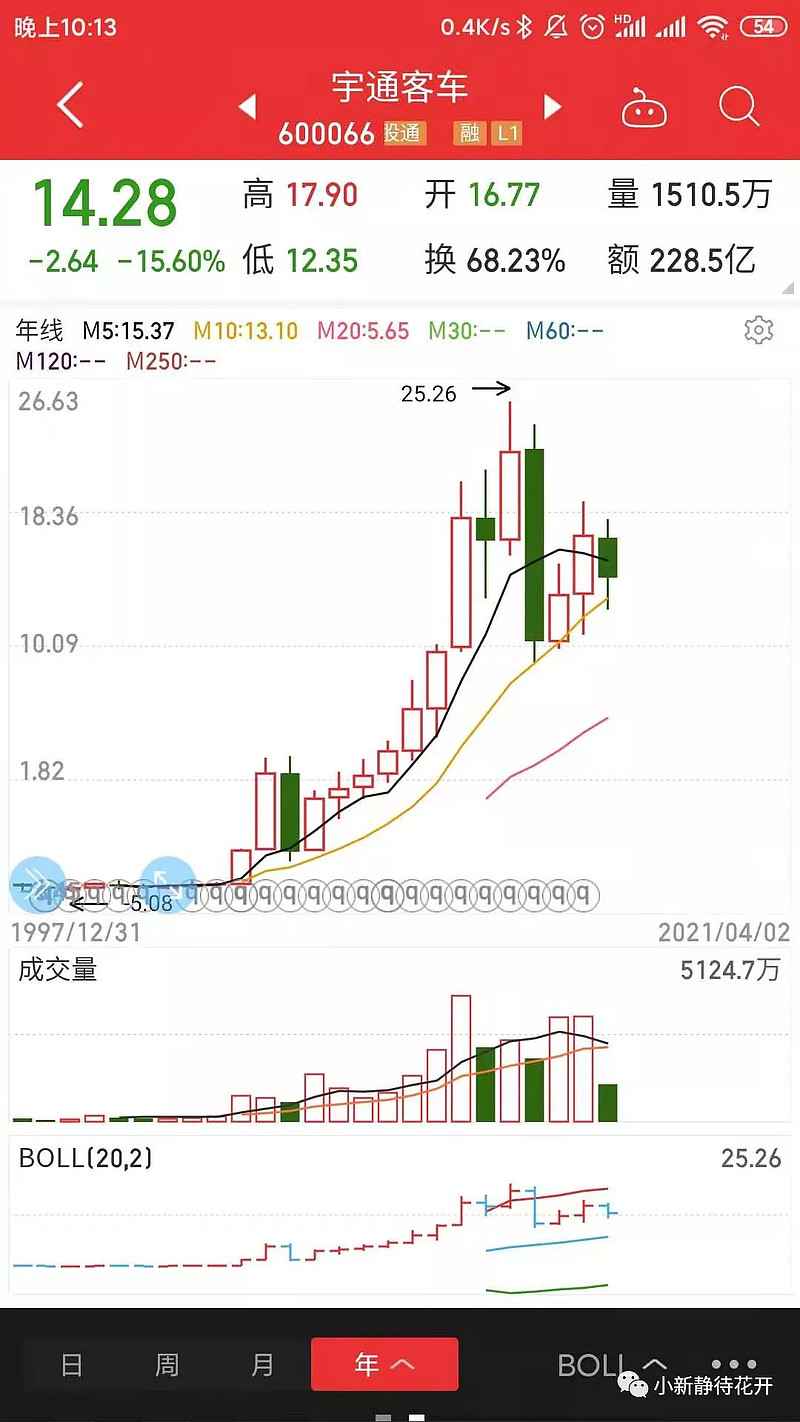

本文不构成投资建议,仅为分享自己的思考。宇通客车公布了3月份的车辆销售数据,从数据看销量已经相比19年已经有了改善,后续需要在每个月销售数据逐步验证复苏逻辑。打开宇通客车的年线,单纯从股价上来看妥妥的大白马走势,中间经历了两轮大幅调整,一次是08年,调整后于12年创新高。一次是18年,调整幅度53.1%,这一轮的调整会在啥时候创新高呢,让我们拭目以待。 $信立泰(SZ002294)$ $科大讯飞(SZ002230)$ $宇通客车(SH600066)$

宇通客车从1月底介入都现在已经2个月左右时间,经历了买入后的诱空,也经历了股权激励后3个涨停的凌厉风行,然后就是不断的讨价还价过程,现在已经重新跌回到年线位置。

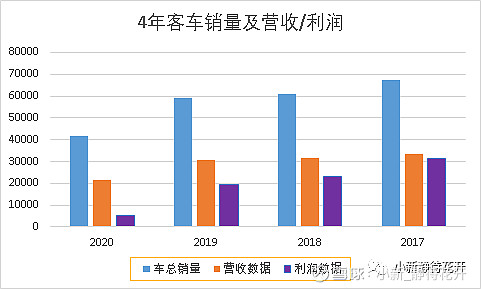

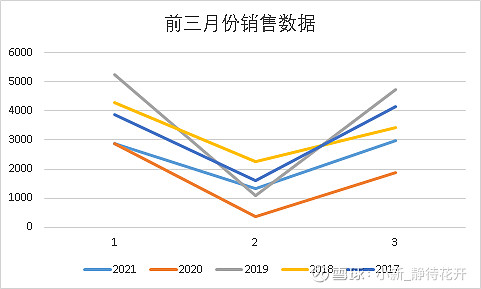

下面是整理的2017-2020年车辆总销售数据,营收数据以及营业利润,为了更好比较营业利润乘了100系数,我们暂且不去细分具体车辆数据,不考虑车辆售价及盈利水平,单纯从车辆销售总额看,车辆数据影响企业营收及利润,大致有个线性关系,具体数据需要拟合。

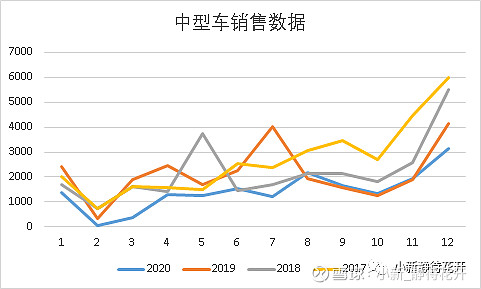

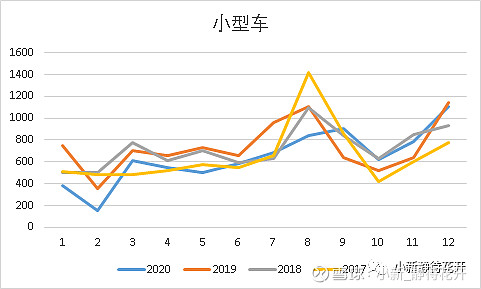

具体到每个月的数据来看,由于城镇化的逐步落地及新能源退补政策的影响,从17年开始整体车辆销售总体而言是逐年下滑的,2020年由于疫情影响,加重了这一趋势,使得20年数据极度偏低,但是需求这东西只会延后,很难消失。从整体销售数据及大型客车、中型车销量能够看出逐年的降低在2020年达到谷底,但是从小型车的销售看,2020年由于房车、救护车等专用市场的放量导致销量增长加速,这个与公司的会议纪要也是一致的。

由于21年数据现在仅有3个月,我拿17-21年三年数据做对比,从图中可以看出,今年的销售数据已经有所提升,3月份销量接近18年水平,暂时是看疫情复苏后的压抑需求释放,需要后续每个月数据做支撑,才能判断是不是只是疫情压抑需求释放还是行业水平翻转。

做完了数据的对比分析,先做个初步的论断,我认为2020年是宇通的业绩底部这个是不容置疑的,但是宇通21年业绩复苏后,后续能不能走出翻转走势,未来在哪里?还是需要考虑未来客车领域需求。先来谈谈宇通本身的竞争力在哪里。

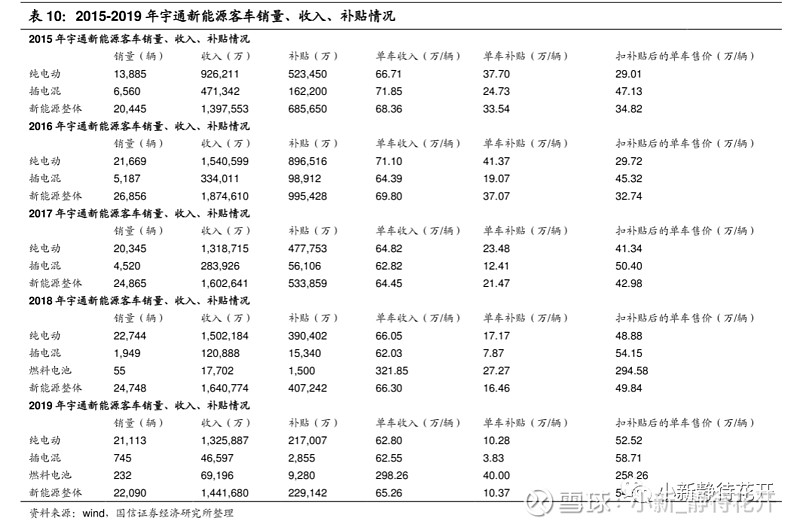

宇通客车的竞争力:公司是大中客车的龙头企业,截止2020年底,产销量稳居行业第一。单车均价方面,宇通客车从2002年到2019年,在产品升级背景下,宇通客车单价从23万元到52万元。前期宇通客车毛利率提升主要得益于其市场竞争力,2014-2016年,宇通客车的毛利率提升主要来自公交市场的新能源补贴,随着17年之后新能源不跌下滑,宇通客车毛利率也随之降低。从国信证券研报中也可以看看最近几年宇通新能源客车的销售数据。

市场状况:从客车产量变化情况来看,从2015年开始,我国客车产量呈现逐年下降趋势,2019年全国客车产量为44.19万辆,同比下降2.7%。2020年,受新冠疫情的影响我国客车产量持续下滑,截止至2020底中国客车产量累计达到43.47万辆,较2019年同期下降1.7%。从国内客车出口情况来看,从2018-2019年国内客车出口保持正增长,到2019年国内客车出口销量达到61789辆,同比增长11.3%,占客车总销量的比重提升至13.9%,在整体销量大幅下降的背景下,客车出口市场保持旺盛的发展态势。2020年受国内外新冠疫情的影响,客车出口市场严重下滑,截止至2020年底中国客车出口量累计达到40041辆,累计下降35.2%。但从长期发展态势来看,出口市场潜力较大,挖掘海外市场将成为解决国内客车产业产能过剩的主要方式之一。

未来需求何方:高铁及地铁的普及吞噬了部分市场,但是对于城市最后一公里来看,相比地铁的造价,在公共服务领域来看公交的需求能力潜力依旧。在145规划和2035远景目标中,重点提及了新型城镇化建设以及城市群一体化发展,这些都是增量因素。随着城市群建设潮的启动,新需求、新周期也将启动。

从短期来看,疫情复苏,客车行业的替换周期。20年压抑的需求,在21年会得到释放,但我们看到主要还是15年那一批燃油公交车的后续替换。中期来看,氢燃料客车的替代,个人认为,纯电动作为中间产品,在长距离运输领域,最终还需要氢燃料客车作为长距离客运的替代。随着氢燃料电池的十城千辆政策落地,有望成为下一个增长空间。当前宇通客车氢燃料电池市场占有率8%。宇通客车从2009年研发第一代氢燃料客车,到2020年在河南郑州投运的氢燃料客车已经安全行驶500万公里以上。远期目标的话,就看智能驾驶的运用了,暂时不考虑那么多。

从行业前景以及公司的营收数据,我确定2020年是公司最差的一年,尽管由于公募一哥的买入以及牛市氛围,股价其实并没有恶化到很严重程度。但是我认为现在的宇通具备一定的投资价值。我们不去揣测未来股价怎么走,但是未来三年现在的宇通比大多数所谓的核心资产更具备投资价值,未来如何呢,让每个月销售数据说话,买入现在,静待花开!