$汇顶科技(SH603160)$ 个人的公司研究——汇顶科技

个人小散记录一下自己买的票,如果大佬们觉得哪里不到位尽管批评指教,哈哈哈。

一、公司基本概况

【产品业务】

2019年上半年的营业总收入为28.87亿元,同比增长107.91%,主要是因为公司指纹产品销售规模扩大。2018年公司营业总收入是37.21亿元,其中指纹识别芯片产品的销售收入是30.84亿元,同比增长5.04%,占总营收的82.86%;电容触控芯片的销售收入是6.26亿元,同比减少15.53%,占总营收的16.82%;其他业务如固定电话芯片等收入占比不足1%,这里就不说小比例业务了。

公司未来的业绩增长点:主要体现在物联网方面和手机应用方面

1、3D人脸识别:这项技术在手机端的应用在我个人印象里是IphoneX最先使用,当时手机端清一色使用指纹识别解锁,这样的新技术应用又将手机屏幕功能推向新的方向,除此之外,3D人脸识别未来发展空间还可以应用于医疗保健、机器人、汽车、安全监控等方面。汇顶方面宣称将推出面向移动智能终端市场的领先的 3D 人脸识别完整解决方案,为未来更加安全便捷的多生物识别 组合应用提供更丰富的选择。深思一下,再过2-3年,谁又知道还会有什么样的屏幕解锁功能将替代现有的解锁功能呢?

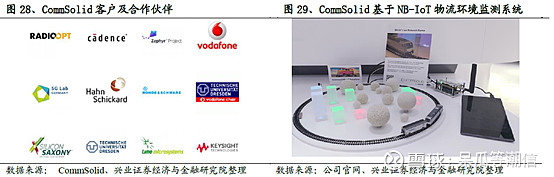

2、NB-IoT:汇顶通过收购德国CommSolid(恪理)100%的股份,该公司经营范围信息技术和通信领域的产品开发、生产和销售、计算机 程序、工程和咨询服务。本次收购增强公司在物联网产业布局,加速NB-IOT相关产品的开发进程,进一步提升公司综合竞争力。CommSolid的产品优势在于:1、超低功耗;2、易于构建传感网络:拥有丰富的物联网IP储备,可以和各类传感器网络连接;3、集成度高:其优势在于可快速切入智能家居、可穿戴设备和工业应用。另外,在客户积累方面,CommSolid拥有全球优质客户资源。汇顶在IoT市场的部分产品也已经实现商用,如:华为心晴、咕咚耳机、小米智能门锁等。

【商业模式】

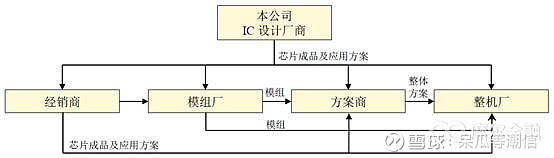

在生产模式上,公司采用Fabless模式,即专注于芯片的设计研发,而晶圆制造、封装和测试等环节则外包给专门的晶圆代工、封装及测试厂商。在销售模式上分为直销与经销,直销模式下,模组厂、方案商或整机厂直接向公司下单;经销式下,公司与经销商之间属于买断式销售,经销商向公司采购芯片,并向其下游客户售芯片。

【股东情况】

根据查看2018年年报和2019年9月6日公布的十大股东持股变动情况,董事长张帆与汇发国际均有减持动作。另外说明一下,汇发国际的控股股东是联发科,目前占有汇顶15.3%的股权。另外双方公司签订协议,约定联发科非独占地许可汇顶使用部分联发科拥有IP 的程序及文档,主要目的是使包括汇顶在内的相关硬件厂商的产品能够与联发科的芯片产品兼容。

在大宗交易数据我们可以发现,在每次股价到达一个高点时候,大宗交易会出现并且进入短期的回调。

【重大事项】

已完成并购业务:

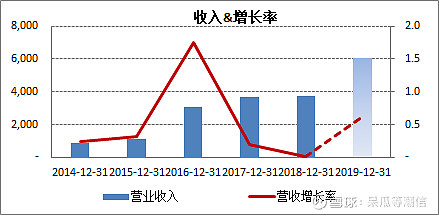

1、2018年2月,汇顶收购德国恪理,对其实际投资额约为999.99万欧元。2019年中报显示营收为1350.81万元,净利润亏损922.31万元。

未来可能完成的并购业务:

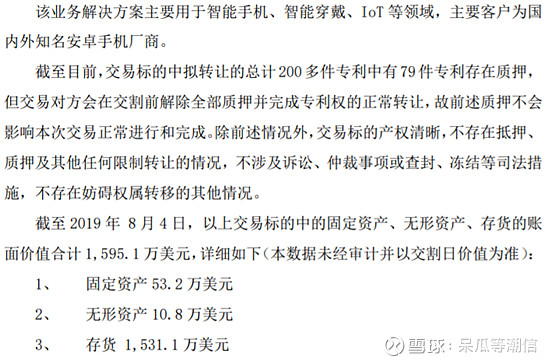

2、汇顶拟通过现金支付方式购买恩智浦旗下的语音及音频应用解决方案业务(VAS),交易价格为1.65亿美元。再通过设立孙公司及现有子公司一起承接VAS业务。以下为交易标的详细资料:

二、财务面分析

【盈利能力】

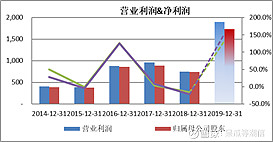

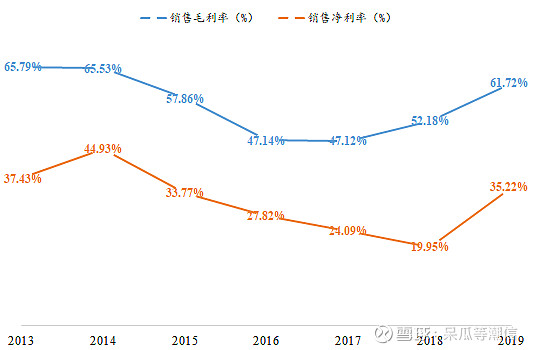

最新2019年中报公布的销售毛利率为61.72%,毛利总额为17.82亿元,较同期总额增长了223.64%。2016-2018年公司毛利率表现比较平稳,由2016年的47.14%上升到2018年的52.18%;而销售净利率方面表现连续两年的下滑趋势,由2016年的27.82%下降到2018年的19.95%。

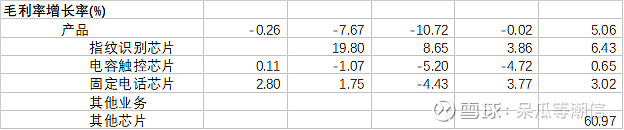

如果拆分成具体产品毛利率情况来分析,驱动公司销售毛利率平稳增长的因素是指纹芯片产品部分,2016-2018年间的同比增长率分别为8.65%,3.86%,6.43%;而电容触控芯片的的毛利率在同期间出现小幅减少情况。随着手机整体市场开始饱和,指纹芯片在手机的应用也趋于饱和。

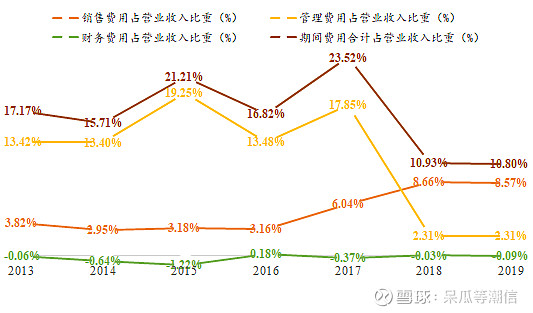

【费用管理能力】

公司近两年的销售费用有明显增长,主要原因公司方面解释为技术服务费用和宣传推广费增长较多,这两项销售费用与营收呈正相关性。管理费用方面,我们看到从2017年之后管理费用占营收比重急剧下滑,这是因为2017之前的管理费用中含有研发费用,而2018年的管理费用将研发费用单独剥离出来。公司目前的管理费用变动因素是折旧摊销费、咨询及服务费。

研发费用我单独从年报中找出来,2019年中报显示研发费用为4.58亿元,同比增长37.42%。2015-2018年的研发费用分别为1.60亿元、3.07亿元、5.97亿元、8.38亿元,3年年复合增长率为73.67%。

【现金流分析】

首先,我们对汇顶的经营活动现金流进行分析。我们主要从公司的销售环节去重点分析,我们会以公司是否真的从销售过程中收到真金白银作为参考,以下四个指标会是一个很好的参考,之前看到我发上一篇个人研究的时候大家也能看到,往后的分析我也会这样做。2017-2018这两年的收到的现金含量相较于2014、2015和2016都有显著的上升,不能说当年的收款能力一下子突变,我觉得是2017年之前赊销造成的应收账的回款项导致这项数据的暴增。今年2019的上半年的收入现金含量、经营利润现金含量和净利润现金含量分别为106.23%,68.82%和79%,数据相较于前两年有明显回落。然后结合应收账款周转率与前两年的情况来看,我认为公司2019年报中的收入现金含量可能会有所回落,即下游客户会赊账。存货周转率在2017-2018有所回落,主要是因为智能手机出货遇冷,所以指纹芯片需求没有提升有关。而应付账款周转率的下降则反映出汇顶跟上游厂商的信用与合作关系良好。

而成本端的付现率公司表现比较正常,异常数据显示在2016年,主要原因在于公司在同年IPO成功,且新产品指纹芯片刚实现销售,并且各项成本费用同比明显增长所致。

其次我们从投资活动现金流分析公司的扩张活动,通过数据发现,2018年的长期资产新投资额为3.3亿元,有异于其他年份的数据,有明显的经营规模和生产能力的扩张活动,经阅读年报发现,主要原因是在建工程增加导致(成都研发大楼建设)。

最后是公司的筹资活动现金流分析,公司自有资金相对比较充足,如果要说外部筹资的话,可能会是2016年-2017年初这个阶段,股东们追加资金进入,除此之外公司表现为股东派发股利,债务方面一直表现为还债,并无新增债务。

【股东收益分析】

这部分主要体现公司是否为股东带来超额收益率。我们假设股东预期回报率在10%甚至15%。从账面净利润来看,公司每年都能为股东带来超额的回报率。如果未来公司的新业务进展的顺利并且能够继续保持并增加手机厂商的渗透率的话,这家公司看起来很诱人。

三、行业竞争分析

【目前主要竞争对手】

这里分析国内和国外的竞争对手情况可以让我们更清楚的了解公司在这个行业的地位,可以通过市场占有率,产量情况,公司正在研发的产品是否在行业处于领先地位,因为高科技公司的护城河就是其研发能力。

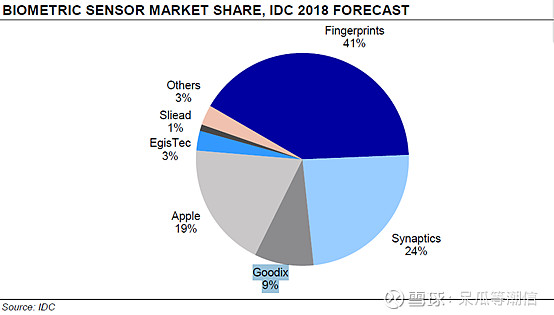

1、从指纹芯片方面,汇顶(Goodix)面临的竞争对手都比较强大,主要来自国外。根据IDC预测数据,在生物传感器的市场份额方面,汇顶的预估全球市场份额处于第四,前三名分别是FPC(Fingerprints)占全球份额的41%,其次是新思(Synaptics)的24%,再者是Apple占19%。而来自国内的竞争对手则是思立微(Sliead),即兆易创新子公司,其市场占有率为1%。

FPC(Fingerprint Cards):目前Fingerprints 的产品包括指纹传感器和虹膜、脸部识别解决方案,在市场上处于世界领先地位,其客户涵盖全球知名的智能手机和平板电脑制造商。生物传感器市场份额最大,预估2018占全球41%份额。

Synaptics(新思):新思2019年营业收入(这公司是2018年下半年-2019上半年出一次年报)是14.72亿美元,毛利为4.97亿美元,净利为-2.29千万美元。业务占比分别:手机端产品(61%);IoT产品(21%);PC产品(18%)。

Egis(台湾神盾):专精于电容式指纹辨识感测晶片之IC设计、研发、测试及销售业务,且同时拥有IC设计技术与系统设计技术之研发团队,包含晶圆制程与封装技术的设计能力。神盾科技的解决方案包括移动支付认证,U2F身份认证,穿戴式装置。到目前为止,神盾科技已经拥有超过60多种专利,并获得了三星等国际品牌客户的青睐。2018年神盾科技实现营业收入59亿新台币,同比增长25%;净利润5.56亿新台币,同比减少6%。

思立微:提供嵌入式生物识别传感,电容、超声、光学模式指纹识别芯以及自、互容触控屏控制芯片。2019年上半年营业收入约2187.11万元,净利润为655.15万元。

根据券商的信息收集,近一年来大部分的国产品牌手机都搭载汇顶的光学屏下指纹方案。根据集微网报道,光是华为P30系列订单规划量就达2000万台,接近2018年全年的出货量。从这项历史数据来看,汇顶在国内手机屏下指纹的龙头供应商。

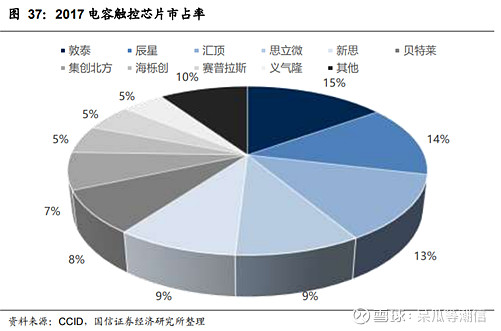

2、从电容触控芯片方面,公司主要为电容屏触控芯片,应用于智能手机、平板电脑、导航 仪等智能终端触摸屏的控制,此外还有少量电容触摸按键芯片,应用于 MP3、MP4、家用电器等终端产品按键的控制。其中竞争企业众多,其中汇顶主要的竞争对手为:

Cypress(赛普拉斯):成立于 1982 年,纳斯达克上市公司(股票代码:CY),总部位于美 国加利福尼亚州。该公司提供各种高性能、混合信号、可编程芯片解决方案,可为消费、移 动电话、计算、数据通信、汽车、工业和军事等多种市场提供服务。

Focaltech(敦泰科技):2006 年成立,公司总部设于台湾,2007 年台湾证交所上市(股 票代码:3545)。专注于电容屏触控芯片、指纹识别芯片和 TFT-LCD(薄膜晶体管液晶显示 器)显示驱动芯片的设计研发、制造及销售。

思立微:2011 年成立于上海张江工业园区,主要从事新一代智能移动终端传感器 SoC 芯片和解决方案的研发与销售。提供嵌入式生物识别传感,电容、超声、光学模式指纹识别芯以及自、互容触控屏控制芯片。2019年上半年营业收入约2187.11万元,净利润为655.15万元。

【未来行业发展趋势】

对于电容触控芯片,2018年全球触控芯片全球市场规模为20亿美金至25亿美金之间。下游应用主要有智能手机(占比超过60%)、平板电脑、汽车、智能家电等。但是在手机端方面,由于智能手机销量的增长停滞,触控芯片整体市场将从高速增长时期转为平稳增长。在整体行业增长缓慢,新进竞争者动力不足等因素的影响下,行业整体毛利率呈现平稳稍降趋势。对于非手机市场,触摸屏技术在教育、金融、工业控制、汽车电子等行业中的应用发展迅速。在全球电容触摸屏市场需求不断释放的推动下,电容屏触控芯片市场仍保持旺盛需求;中国作为全球电子产品的制造基地,尤其是手机、平板电脑等便携式电子产品产量较大,中国触控与显示产业将积极接入全球产业体系和市场,紧抓 5G、物联网、人工智能等全新应用,为触控技术提供了新的应用场景和发展契机。

对于屏下指纹芯片,这项技术已成为确定性方向,但只能应用于OLED上。2018年为指纹识别市场发展较特殊的一年,在全面屏和大尺寸的消费需求驱动下,结合方案成本和技术成熟度等因素,多家安卓阵营厂商选择搭载屏下光学指纹方案。据IHS数据预测,2019 年屏下指纹芯片出货量将增至1.15 亿片。未来如果屏下指纹技术能够应用于LCD的话,需求量将进一步提升。此外,至于超声波指纹技术,由于技术难度高且也只能用于OLED软屏中,目前只有高通实现量产,所以成本很难短期下调,所以短期这一项技术影响较小。

对于3D面容解锁技术是否会冲击到指纹产品呢?当我个人用了iphoneX后发现指纹不见了,有这么一阵感慨:指纹技术要被淘汰了?但是后来发现人脸识别有时候并不如指纹来的方便,比如开车时候我还得用眼镜去盯着手机才能开屏,有点危险,或者在一些光线非正常情况下人脸识别解锁效果不稳定。加之最近看到一则新闻说苹果在2020年后的机子将回归到指纹解锁,同时保留人脸识别,并且看到华为安卓机同时具备两个功能,所以至少在未来3年,指纹识别不会被人脸识别取代。

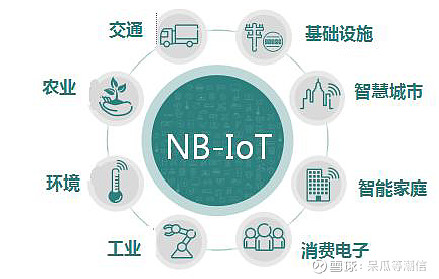

除了在手机应用端,随着5G网络建设,我觉得至少2020年下半年,5G下游端应用的相关产品的应用如物联网、人工智能、自动驾驶才会逐渐铺开,汇顶布局NB-IoT也是瞄准这个大方向。这里有比较通俗的NB-IoT解释:网页链接

根据IHS预测数据,2021 年全球NB-IoT 连接数将达到4.5 亿,并且物联网分析公司Berg Insight 的新研究报告显示,全球NB-IOT 设备出货量将以41.8%的复合年增长率增长,从2018 年的1.069 亿部增至2023 年的6.132 亿部。

四、市场对该公司的看法

【机构投资者】

2019年中报利好公布(2019年8月30日)之前,机构持股比例在6月底-7月份的时候开始继续增加,而此时汇顶的股价在经历一波小幅回调之后的横盘阶段,那么在这个时间段,假设这段时间增持机构的持仓成本为140元/股附近,那么现在他们的浮盈至少有60%了(不计他们部分波段或日内操作)。简单一句话就是机构扎堆太多了(其实有机构介入是好事),但是现在来看已经有一段时间了,现在进就容易被套。

【个人投资者】

近期看到一些网友发帖说190附近是一波机会,让我觉得这里反而不是赚大钱的机会,做做T或许搞几顿饭钱还行,反身思考一下,大家都这么说的时候,我如果是主力,那么我会很开心的出货给你们,毕竟主力已经盈利几十个点了。参考一下汇顶股东减持公告内容就知道了。

五、技术面分析

年初至今涨幅约为154%,流通市值在466亿元,6月中旬至今涨幅77%,同时伴随近期成交量与价格趋势的背离,近一周的价格我认为仅仅只是止跌,如果没有基本面或消息面的利好刺激,在这个190附近反弹继续上攻的概率比较低,向下回调的几率会更大。190附近从技术面来看是一个支撑位,但是支撑的强弱我觉得这两周可以试出来,如果要选一个好的买入点呢,我认为不应该在大盘好的时间,因为这样这股就很难调整到位,会横着很难受,会造成买入过早等待过长。

六、个人观点

个人对这个股票一句话:好股很诱人但有点贵![]() ,公司通过并购国外公司来快速提升自身竞争力,财务情况良好,目前这个价位只是一个短期支撑位,小仓位可在这个价位博弈,至于大仓位呢个人认为在140-150这个范围可以值得一试。我个人倾向大盘很差的情况下,同时这股跌的比较令人绝望的时候入场,这样风险更加可控。

,公司通过并购国外公司来快速提升自身竞争力,财务情况良好,目前这个价位只是一个短期支撑位,小仓位可在这个价位博弈,至于大仓位呢个人认为在140-150这个范围可以值得一试。我个人倾向大盘很差的情况下,同时这股跌的比较令人绝望的时候入场,这样风险更加可控。