如果说2022是充满魔幻,心酸并且曲折的一年,那2023年就是失望和打脸的一年,颠倒了许多的幻想和期望。俄乌战争还没有结束,却又迎来了巴以战争的爆发,人类文明和人性的慈悲被践踏摧残,战争的阴霾让本就奇葩的经济现状更加不可思议。从年初美国硅谷银行倒闭事件引发的美国银行危机与经济衰退预期,到横空出世的ChatGPT掀起的全球AI大模型浪潮以及美股科技股的狂飙,到不断超预期的美国经济增长,通胀的回落,一个被唱衰的经济体不知是回光返照还是重焕活力,反正是以大家所不理解的姿态强势复苏。与此同时,中国股市持续低迷,地产行业在各种纾困与松绑中持续摇摆,消费从疫情放开后的报复性消费逐渐转化为疲软的弱复苏。国家尽力了,人民也尽力了,但是大A的3000点保卫战打了一次又一次,最终还是要把战役留到2024年。很多人倒下了,很多人放弃了,很多人不断质疑价值投资是否还有意义。但是对于优秀的投资者来说,一切投资理念和原则都要经过时间的考验和不断地学习与完善。顺风可飞扬,逆风亦可飞扬。引用去年展望里的一句话,“阳光总在风雨之后,严冬过后往往是欣欣向荣的春天”,我相信我们最终会迎来市场的复苏,市场最终也会回馈耐心的投资者。让我们借着新年的契机,对2023年做一个总结和回顾,展望2024,共同探索如何应对即将来临的机遇和挑战!

2023年全球资本市场回顾

我们先对2023年全球大类资产的表现进行一个回顾,下图是东方财富的一个数据统计,主要分为全球的股票,外汇和大宗商品市场。

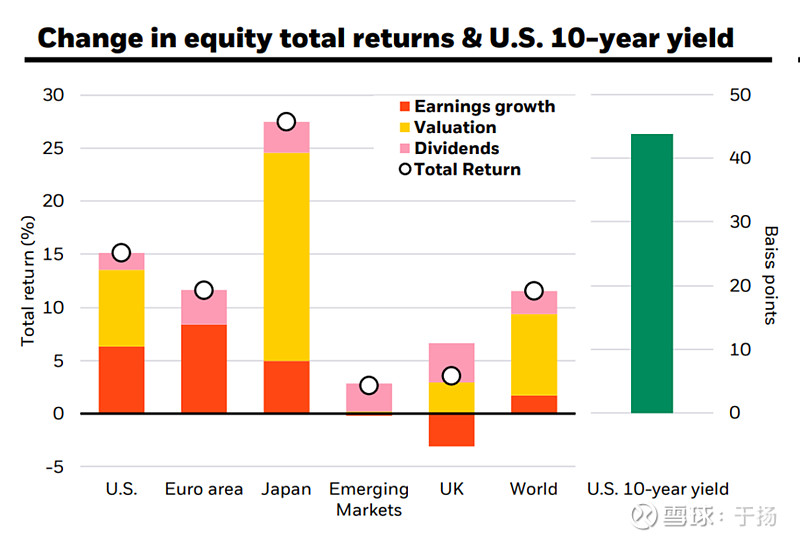

1. 首先,全球股票市场的走势出现了明显的分化。发达市场在经历了2022年,各国央行为了抗击通胀而收紧的货币政策下对股票盈利和估值的双杀之后,在2023年都相继迎来了不同程度的复苏。美国的道琼斯指数,德国的DAX30和法国的CAC40,都在年末创下了有史以来的新高。值得一提的是日本的日经225指数的年度涨幅接近30%,在巴菲特倾力押注的衬托下,重返高光时刻。如下图贝莱德的统计,除欧元区以外,多数发达国家股市的涨幅主要来源于估值的扩张。

数据来源:东方财富

数据来源:贝莱德

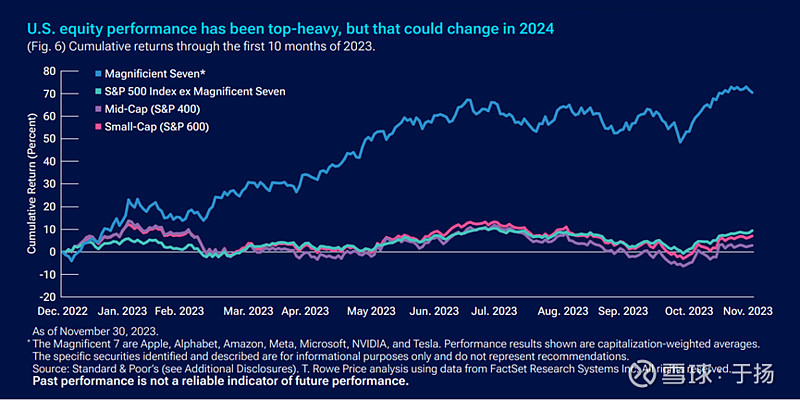

2. 在人工智能的大浪潮下,美国科技股的复苏引领全球,纳斯达克指数创造了44%的收益,创下了近些年来年度涨幅的新纪录。而这里面最亮眼的就是被称为Magnificent Seven,华丽的7家头部科技公司(苹果,微软,谷歌,亚马逊,特斯拉,Meta,英伟达),总体涨幅在70%左右 ,贡献了标普500指数2023年的主要涨幅,使得另外493家公司显得那么的暗淡无光。基于2023年年底统计,这7家公司的总市值已经高达12万亿美元,约86万亿人民币,并且超过了目前A股所有上市公司的总市值。在AI时代对芯片需求的驱动下,英伟达的涨幅高达240%,特斯拉与Meta在新的增长曲线与业绩复苏的预期下估值不断扩张,相继获得了100%和接近200%的涨幅,马斯克的个人财富也在2023年增加了7000亿人民币左右,重返世界首富宝座。

数据来源:T.Row Price

数据来源:腾讯自选股

3. 2023年落差最大的就是中国的股市了,在经济复苏偏弱,CPI持续下滑,居民储蓄上升,房地产销售萎靡与债务危机,海外流动性大幅紧缩等背景下,A股和港股出现了明显的进一步回落,盈利和估值都受到了几乎前所未有的挑战。代表A股大盘股的沪深300指数年度跌幅超过10%,创下了连跌3年的记录,并且比2021年的最高点累计回撤超过了40%,可以说是A股市场自成立以来经历的最大波折。基于格隆汇的统计,即使具有多年投资经验,多次穿越牛熊周期,并且管理规模超过百亿的基金经理们,也难以抗住市场的冲击。

数据来源:格隆汇

4. 说到港股和中概股,这可能是最令人无语的话题了。还记得2022年几次港股与中概股的大幅波动么?美国央行货币政策的反转与货币紧缩,消费的低迷,反垄断,中概股退市风波等事件都让人历历在目。可是进入2023年,在放开和经济重启以及消费逐步复苏的大背景下,同时反垄断政策开始清晰化,对平台经济开始常态化监管,对民营企业支持,中概审计阶段性成果也使中概股在美国退市的风险大幅降低,而港股恒生指数却出现了14%左右的回调,连跌4年,一度再一次跌破1997年香港回归时的位置,创25年新低。同时中概股里除了少数类似拼多多和理想汽车能够在不断超预期的业绩驱动下一骑绝尘,多数公司都受到了强烈的市场冲击,令人百思不得其解。很多投资者的感想是,港股跟中概股是真心的便宜,尽管如此,用一句歌词来形容,就是“想说爱你并不是很容易的事,那需要太多的勇气!”

数据来源:腾讯自选股

5. 最后说下大宗商品,由于地缘政治的进一步加剧以及对未来全球经济增长的不确定,具有避险资产属性的黄金涨幅超13%,创造了2075美金/盎司的历史新高。原油的走势相对复杂,一方面全球通胀的下降伴随着油价的下调;但另一方面,巴以战争的爆发,以及欧佩克产油国对减产协议的共识与分化,都会对油价带来相应的波动。总的来说,在经历了过去两年的大幅上涨之后,原油价格在2023年回落在10%左右。

2024年全球资本市场展望

按照往年惯例,总结一下几大外资金融机构对2024年的经济与资本市场展望(包括JP Morgan, T.Row Price, Capital Group, Goldman Sachs, Allianz, Amundi, Russell Investment, Blackrock, Morgan Stanley, Vanguard等金融机构)。

(注:与往年一样,这里以观点的收集和总结为主,并不构成任何投资建议)。

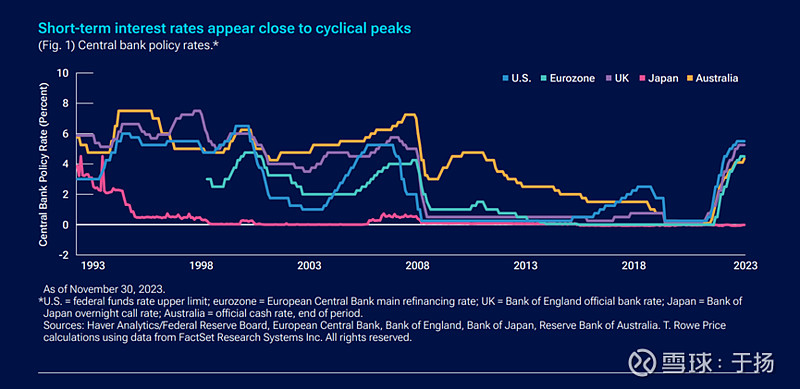

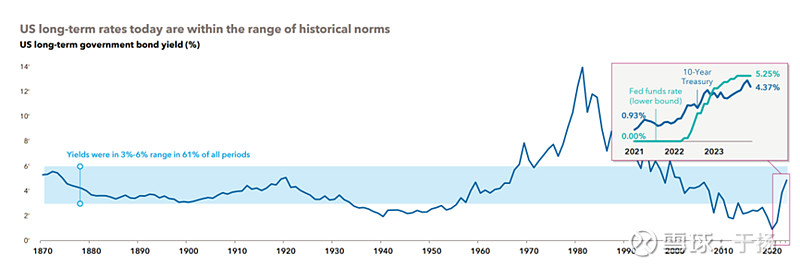

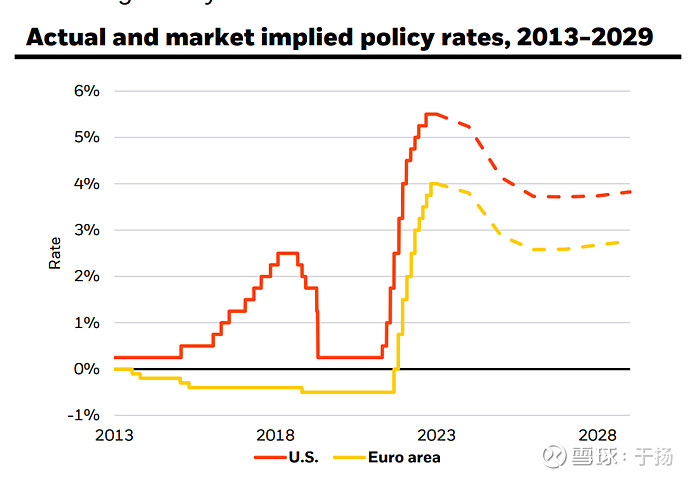

1. 利率停留高位或成为新常态(Higher for longer)

a) 尽管美联储与各国央行在过去一年多通过收紧货币政策来控制通胀,并且取得了不错的成效(美国与欧元区CPI指数都已回落到3%-4%区间),但几乎所有金融机构认为通胀依旧高于各国央行的舒适区,利率会长时间保持在一个相对较高的水平(高于全球金融危机后大放水时代,但处于历史平均水平)。

b) 去全球化,美国劳动力缺失,地缘政治事件带来的能源价格压力等都会对通胀带来长期的上升压力,因此很难再出现疫情期间极度宽松的货币政策。

c) 尽管各金融机构对美联储2024年都有降息的预期,但是开始降息的时间与降息幅度会有不同的看法。但总体来说,由于通胀相对顽固的因素,不认为美联储及其他发达国家央行会采取激进的降息策略。

d) 一方面来说,较高的利率对于家庭和企业来说,会减少借贷,增加资金成本以及鼓励储蓄,对于国家来说会影响财政政策。但另一方面来说,在合理的利率与通胀水平下有利于企业的盈利增长。新的利率环境对经济与资本市场不一定会带来负面影响

数据来源:T.Row Price

数据来源:Capital Group

数据来源:Blackrock

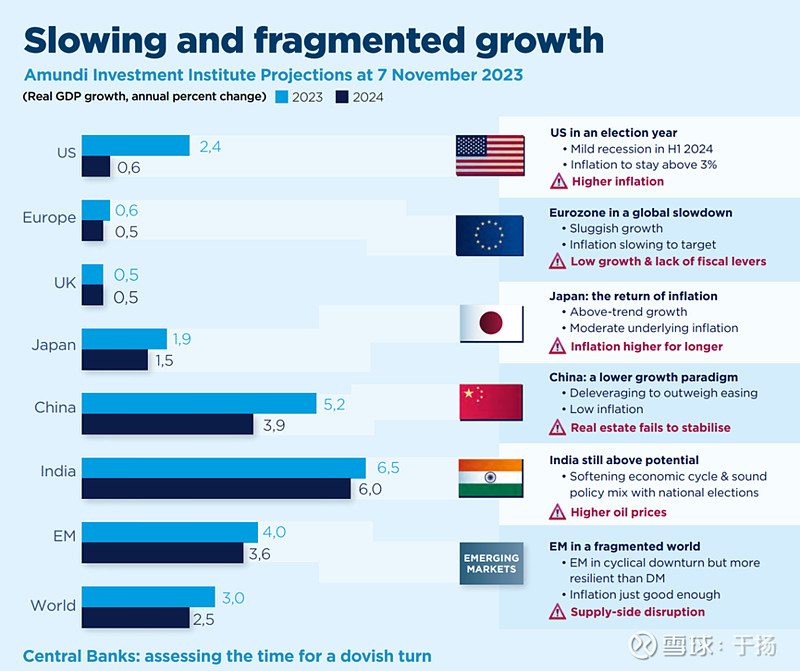

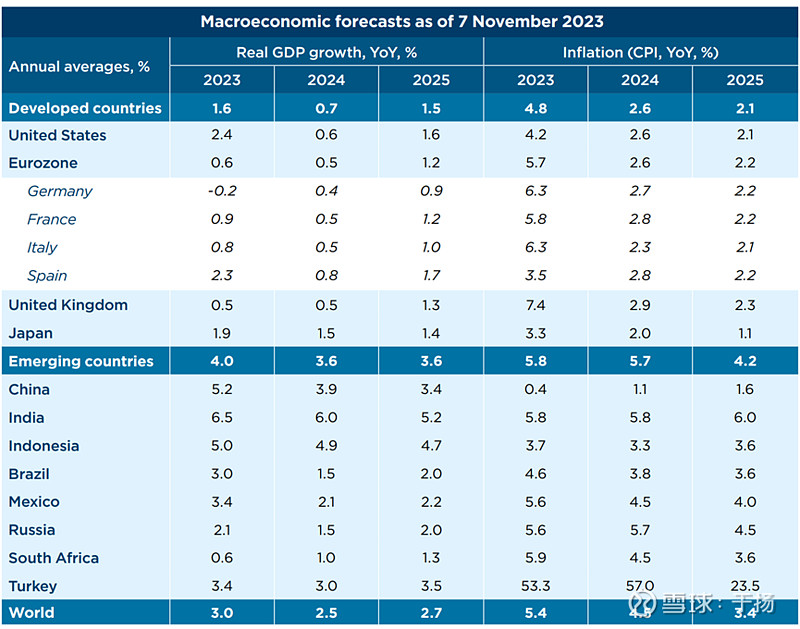

2. 全球经济增长放缓

a) 去年的这个时候,金融机构普遍认为欧美大概率会受到收紧的货币政策以及高通胀的影响,在2023年出现衰退,而中国经济会引领亚太和全球,实现疫情后的复苏。但现实情况是,衰退既没有来临,复苏也远没有想象中的强劲。

b) 当前的共识是全球经济在2024年会颇具挑战,大概率增长放缓,与去年不同的是,多数机构认为美国与欧洲经济将持续实现软着陆,尽管下行风险仍然存在,部分机构认为美国在2024或者2025年进入衰退。

c) 普遍来说,由于利率较高,对企业盈利和经济增长都有阻力,因此对2024年上半年相对谨慎。若通胀能够持续下行,央行对货币政策会有更多宽松的空间,会更加有利于经济与资本市场

d) 与前两年不同的是,多数金融机构对中国经济增长持谨慎态度,一方面是面临着内部与外部结构性的挑战,房地产与地方政府债务危机尚未化解,另一方面政策层面尚未明朗,两者都会对短期经济造成阻碍,风险与机会并存。

数据来源:Amundi

数据来源:Amundi

数据来源:JP Morgan

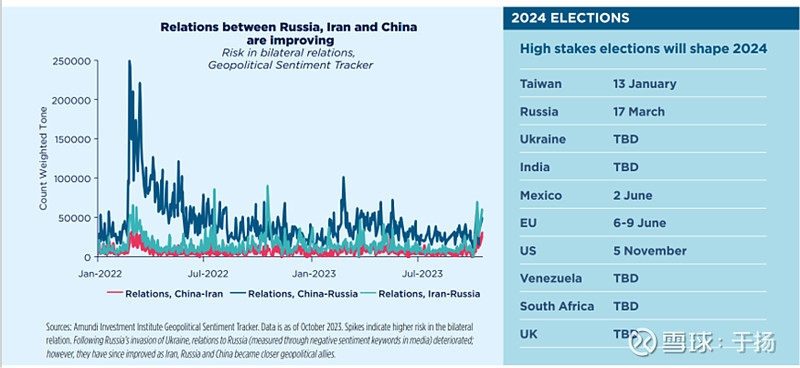

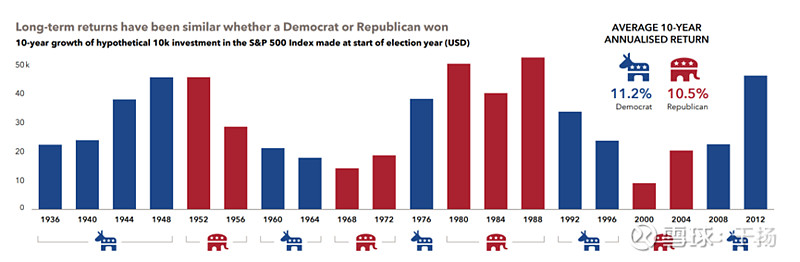

3. 地缘政治风险升温

a) 在近些年地缘政治事件层出不穷的大背景下,地缘政治风险逐渐也成为了金融机构风险管理的重心。每一次的美国大选年都会引来无数投资者的关注,对资本市场也会带来相应的波动,尤其2024年会是众多人口大国的大选年。除此之外,人们也会关心俄乌战争,巴以冲突会如何演变,会不会有更多的国与国之间的战争与冲突。

b) 但总体来说,即使地缘政治事件对资本市场会带来短期的波动,但很少会对长期的增长带来永久性的挑战。从历史的角度来看,美国大选前后往往对股市会带来短暂的波动,但从10年周期的角度来看,无论是共和党还是民主党当选,都不会对股票收益带来显著的影响。

数据来源:Amundi

数据来源:Capital Group

4. 大类资产展望

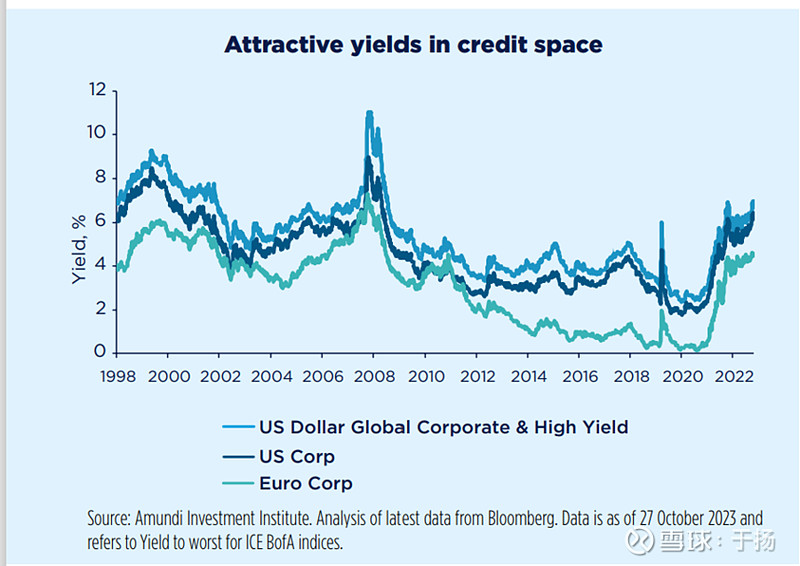

a) 金融机构的普遍共识是,在当前的利率以及经济增长放缓的大环境下,欧美市场的国债与高等级信用债比较有吸引力。短期国债利率相对较高,而长期国债大概率也会在央行降息的基础上价格上涨,对于机构投资者来说具有不错的性价比。与去年一样,少数金融机构看好高收益债券,认为当前的收益率完全可以覆盖未来的预期违约损失,但其它机构维持谨慎态度。

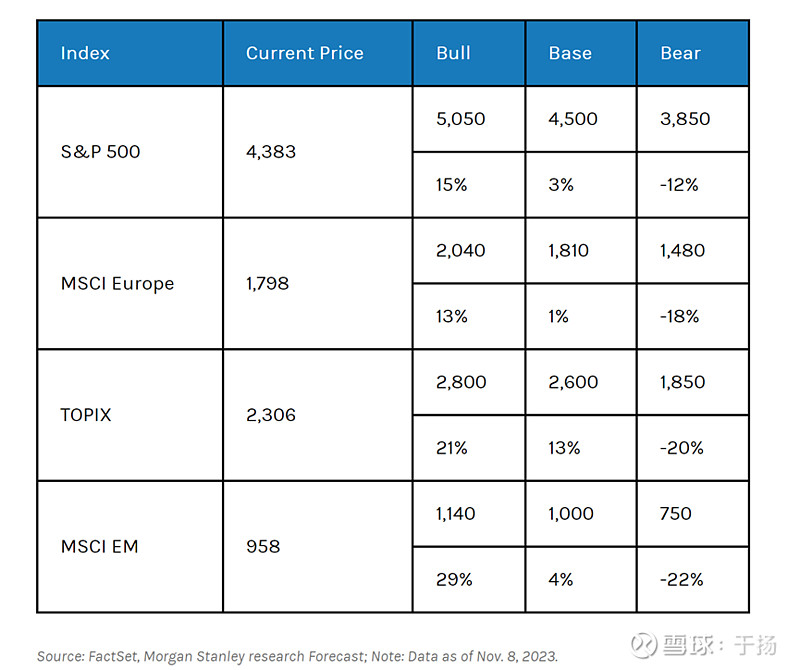

b) 多数机构认为在全球经济放缓的大背景下,发达国家的股市在2024年的增长空间有限,尤其是经历了2023年的估值扩张,市场也在逐步适应相对较高的利率与通胀。

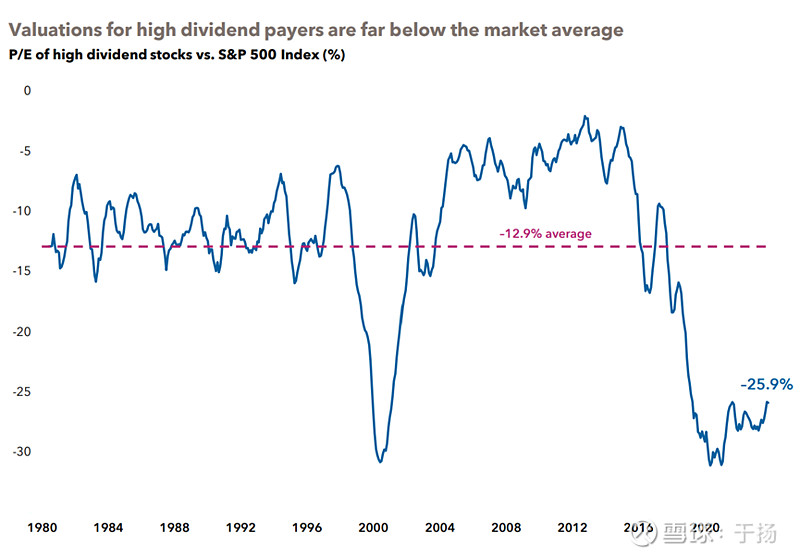

c) 尽管美国相对欧元区来说,经济更具韧性,但是美股估值已明显高于历史均值,尤其是头部科技公司,在经济增长与业绩不达预期的情况下,或许带动整个美股指数出现均值回归的风险。普遍来说,机构对高分红,低估值,高质量等防守型的股票更加关注。

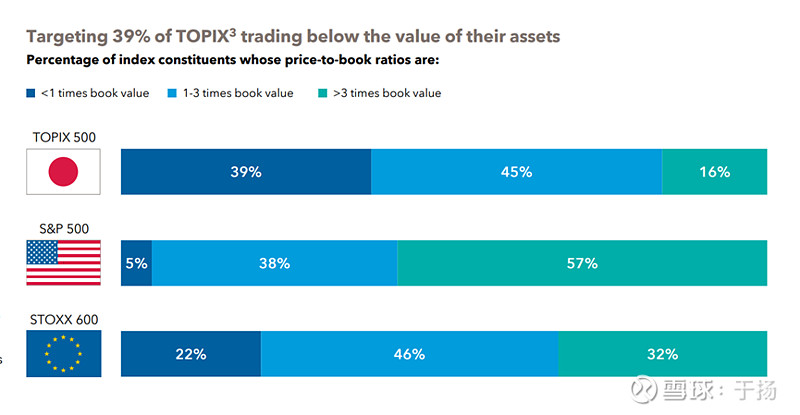

d) 普遍认为日本股票在经历了一年强劲复苏之后,基本面与估值在发达国家股市中持续具有吸引力,得益于日本上市公司相对健康的财务报表,相对合理的估值,更加友好的货币与财政政策,以及更加注重对股东的回报

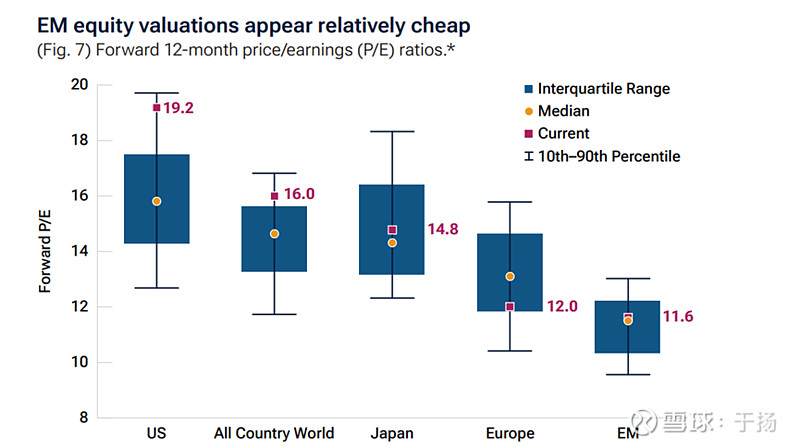

e) 相对发达市场来说,更加看好新兴市场在2024年的表现,一方面估值更加有吸引力,另一方面具有更高的盈利修复空间,尤其对于印度,巴西,墨西哥等国来说,基建增长稳健,国家资产负债表不断增强,供应链也带来了强劲的需求,这些也是未来经济增长的主要动力。由于之前提到的多方面风险与不确定性,尽管中国股市估值相对更低,但多数金融机构对A股与港股都维持了相对谨慎与观望的态度。

在当前具有挑战的经济环境下,分散投资,再平衡,主动管理等投资策略变得前所未有的重要。

数据来源:Amundi

数据来源:T.Row Price

数据来源:Capital Group

数据来源:Capital Group

数据来源:Morgan Stanley

5. 主要风险因素

a) 通胀高于预期导致央行降息过缓与力度减小

b) 欧美发达国家出现经济硬着陆

c) 中国经济增长放缓对全球需求带来的负面影响

d) 大选,战争冲突等地缘政治风险