欢迎关注公众号:华烨初上, HYCSWX,同步查阅!

一、新能源汽车阶段产能过剩

(1)短期产能过剩

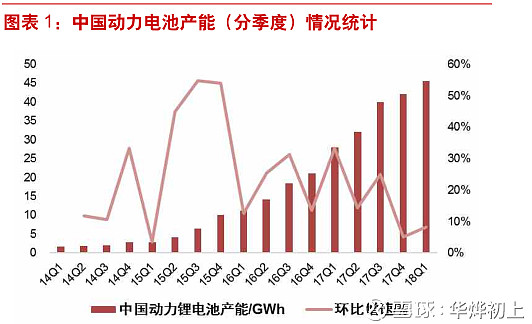

在过去的四到五年里,整个新能源汽车行业在国家的大力推动下渗透率快速提升,维持着行业的持续高景气度。但是随着产业资本的进入,也逐渐积累了巨量的产能,整个行业面临比较大的产能过剩问题。截止到2017 年底,动力电池规划产能已接近 200GWh,而当年国内电池装机总量仅有 38GWh,产能开工率严重不足。

有关调研显示,18年上半年中国动力电池出货量23GWh,而同期动力电池产能约为92GWh,产能利用率仅25%。随着新产能的继续投放,到18年底动力电池年产能将达200GWh,可装备400万辆新能源汽车,是2018年产销量的4倍,因产能过剩的局面短期内预计难以缓解。

(按照每辆车50KW,行驶里程大概250-300公里算,1GW产能大约可以装备2万量新能源汽车。2015款特斯拉Model S电池容量70-85kWh,续航里程约386-435公里。)

(2)中长期需求巨大

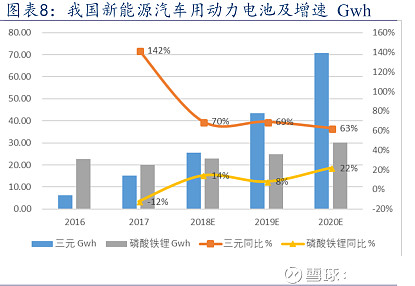

尽管目前动力电池产能严重供过于求,但从中长期看,动力电池的需求量在上千 GWh 量级,现有产能仍需扩产近 10 倍才能满足供应。从据彭博新能源财经估计,全球动力电池的总需求将从 2016年的年的21GWh增长到2030年的1300GWh,15年内复合增速达35%,因此行业内的龙头企业还有很大的扩产空间。

短期的产能过剩以及中长线的巨大的市场需求就意味在持续发展的过程中必然会有部分产能被淘汰,尤其是没有技术优势的产能。在阶段产能过剩的背景下也将呈现出二元结构,一方面是随着行业的快速发展,一方面快速的占据落后的产能所挤出的市场份额,优势产品渗透率仍旧是会快速的提升。

二、高端三元需求快速提升

(1)锂电池组成

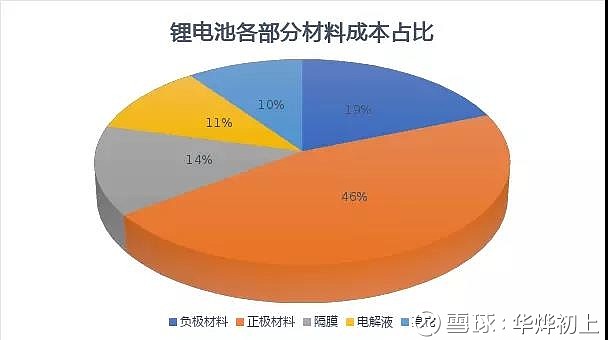

锂离子电池的主要构成材料包括电解液、隔离材料、正负极材料等。正极材料占有较大比例(正负极材料的质量比为3:1~4:1),因此,正极材料的性能直接影响着锂离子电池的性能,其成本也直接决定电池成本高低。

(2)正极材料现状

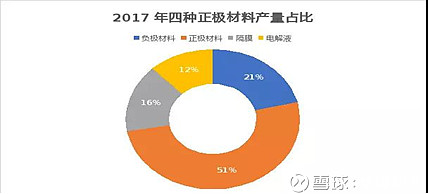

目前,已经商业化的正极材料主要包括锰酸锂、钴酸锂、磷酸铁锂以及三元正极材料。磷酸铁锂和锰酸锂更安全,能量密度相对较低,被广泛应用在新能源客车和专用车领域。三元电池高能量密度,被用在乘车和专用车领域。随着电池能量密度和续航里程要求不断提升,三元材料的渗透率也在快速增长。

2016 年,是我国三元动力电池爆发增长的元年,装机容量仅 6.3GWh,市场份额也仅有22.4%;2017 年,装机容量15GWh以上,占全年动力电池装机总量的43.95%,市场份额增长近一倍,已经与磷酸铁锂路线分庭抗礼。2018-2020 年,三元动力电池的增速将超过 60%,2018年,三元动力电池不论是在增速和总量上将全面超越磷酸铁锂,成为名副其实的行业“一哥”。

而根据最新数据显示,2018年上半年,磷酸铁锂材料产销下降,三元材料量价齐升,国内正极材料行业呈现“冰火两重天”。根据高工产研锂电研究所数据现实,2018年二季度国内正极材料总出货量6.41万吨,同比增长13.7%。其中三元材料同比上涨52.1%,磷酸铁锂同比下滑33.6%,三元材料成为带动正极材料市场增长的主要驱动因素。

(3)三元更占据优势

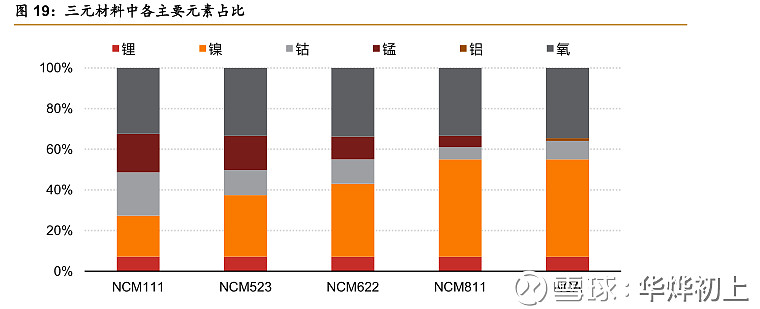

三元材料主要含有三种元素,例如镍钴锰(NCM)材料和镍钴铝(NCA)材料。其中,NCM依据其三种元素成分含量比不同又可分为111/622/811/523等多种类型。

几种主流锂电池正极材料对比

从以上的对比图可以比较明显的看出来,钴酸锂以及磷酸铁锂价要么是因为价格高,要么是因为能量密度可提升的空间有限,这些缺点限制了这些正极材料进一步的应用。目前,锂离子电池的市场需求趋向于高电压、高容量、低钴化,三元材料因此势头强劲。

可以说,三元层状结构正极材料结合了镍酸锂、钴酸锂、锰酸锂的优点,一定程度上弥补了单一组元材料的不足,因此其综合性能优于各个单一组分正极材料,存在显著的三元协同效应。协同效应决定了三元材料的性能优势。

(4)政府推动能量密度提升

目前来看,高电压、高容量正极材料是市场需求所向同时也是政府的发展目标。2017年初,四部委印发《促进汽车动力电池产业发展行动方案》中指出,2020年动力电池系统比能量力争较现有水平提高一倍达到260Wh/kg。2018年初,四部委印发《关于调整完善新能源汽车推广应用财政补贴政策的通知》。通知要求,乘用车补贴车型能量密度不低于105Wh/kg,对于能量密度大的电池,给予较高的补贴系数(160Wh/kg及以上的车型按1.2倍补贴),新能源客车的能量密度要求也进一步提升。

SHAPE \* MERGEFORMAT

正极材料的成本以及技术决定了动力电池的成本以及渗透率提升的速度。因此,无论是在技术层面看还是经济效益上看(整体补贴),提高三元材料中的镍含量、降低钴含量,能够在提高材料克容量同时降低原材料成本,高镍三元正极材料的崛起势不可挡。

三、高镍811的优势

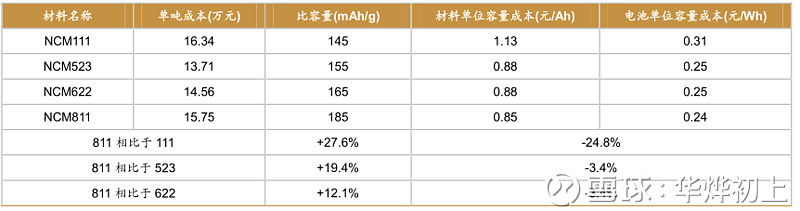

从成本上看,材料成本占比超90%,其中金属盐成本占比最大。三元材料成本由原材料成本和加

工成本构成。原材料占比普遍在90%以上,绝大部分成本来源于金属盐。单吨金属盐成本最高的是NCM111,最低的为NCM811,原因是钴价格昂贵,而 111 钴占比最高,811 钴占比最低。单吨锂源成本上看,811价格最高,原因是其必须使用价格较贵的氢氧化锂。

单吨总成本NCM523最便宜,单吨总成本方面,NCM523占有较大优势,811便宜2万元。原因在于其钴含量比 111 低,加工工序又比 622 和 811 更为简便。因此 523 材料是目前三元材料出货量最高的产品。

单吨高镍产品622和和811加工成本较高,占比也更大。高镍产品由于加工难度更高,单次烧结量少,所需工序更为繁琐,加工费用和占比也在增加。811 加工成本占比达到 8.22%,而523仅为 5%左右。

811 材料成本较高,但由于811 材料比容量也较高,折算成单位容量来看,其成本反而更低。在各原材料价格基本稳定、新能源汽车动力电池成本急需降低的情况下,发展单位容量成本更低的 811 材料是未来大趋势。

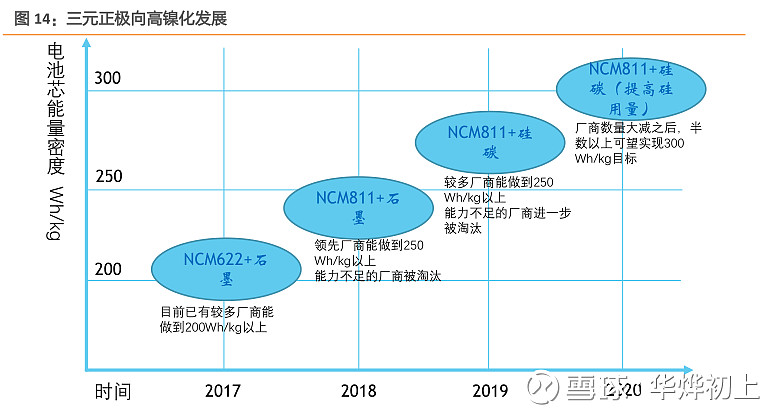

而从能量密度上看,目前NCM523能量密度最高为200Wh/Kg,而NCM622和NCM811却可以达230Wh/Kg和280Wh/Kg以上。如果需要依靠三元电池实现2020年260Wh/kg的目标,只有811才能够胜任。相较NCM523材料和NCM622,NCM811能量密度优势更大。在众多电池厂商看来,与其利用622进行缓慢的过渡,还不如一步到位。因此,为了进一步实现政府对于锂电池能量密度提升目标,同时获得更高的补贴系数,众多厂商共同推动了三元正极材料的崛起。

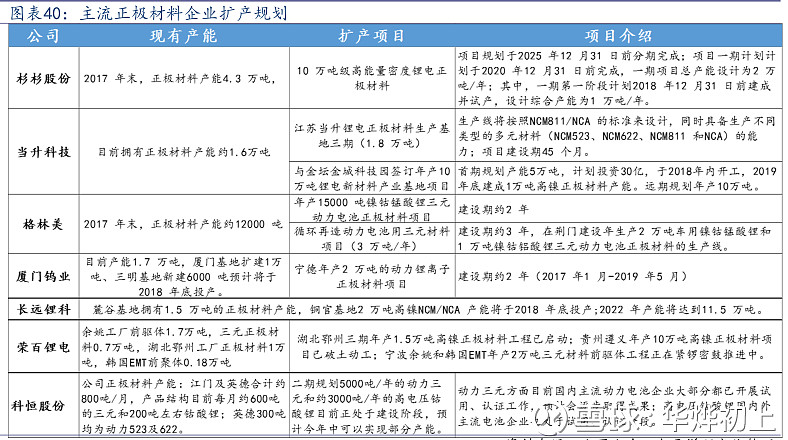

产能规划:

相关上市公司:

(1) 当升科技

公司是国内最早研发并量产三元正极材料企业,产品涵盖“动力、储能”等市场。公司现有正极材料产能 1.6万吨,产品供不应求,为了满足新能源汽车对高能量密度动力电池的诉求,公司新增产能均为高镍产品。江苏海门三期产能1.8万吨811/NCA产能的前期工作基本完成,预计2019年上半年释放产能0.8万吨,2020 年全部达产。另外,为了满足市场需求,公司在江苏金坛规划了新的正极材料生产基地,远期规划产能10万吨,一期项目5万吨,将分三期完成,2019 年建成产能至少 1万吨。因此,未来几年公司的产能年增量在2万吨左右,公司高成长性可期。

(2) 杉杉股份

公司正极材料产销量总规模居全球第一,但公司锂电正极材料以钴酸锂为主,主要用于消费电池,未来公司将会加大研发投入力度,结构上向动力电池方向升级,公司产品正在逐步转向高端钴酸锂和高镍三元材料。

(3) 百利科技

全资子公司百利锂电主业包括电池正负极材料生产设备及前期生产线设计、整包。主要客户包括当升、巴莫、杉杉、盟固利、贝特瑞等产量较大的正极材料厂商。目前公司在手订单超过20亿,提供从正极材料前驱体合成处理到正极材料生产工厂的一体化整体解决方案。属于三元服务,充分受益渗透率提升。

@今日话题 $杉杉股份(SH600884)$ $当升科技(SZ300073)$ $百利科技(SH603959)$

@新能源Leander @丁丁谈股 @涨价一招鲜 @方何之子 @小卫之晓 @大灰狼律师 @A股黄金十年 @小鱼说市 @黑貔貅俱乐部 @Lefthand的投资笔记 @老布 @好股要重仓 @弱弱的投资者 @小熊投资 @耐力投资 @秃鹫投资 @紫竹林的一艎

推荐阅读: