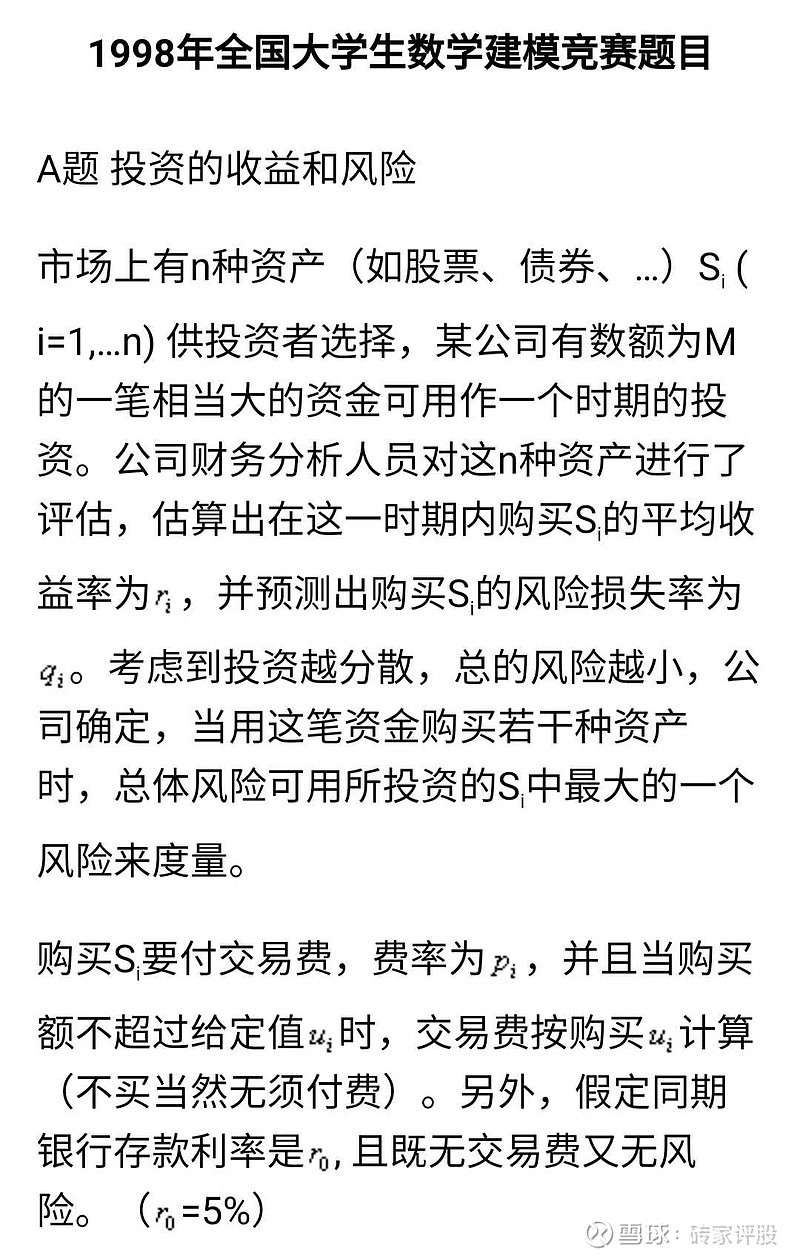

在读这本CFA教材之前,我并没有系统学过量化投资的理论知识,但在读大学时辅修了两年数学模型第二专业,接触过一些与投资有关的数学模型。还参加了98年全国大学生数学建模竞赛并得了全国一等奖,那年的竞赛题目有一个是与投资有关的问题。

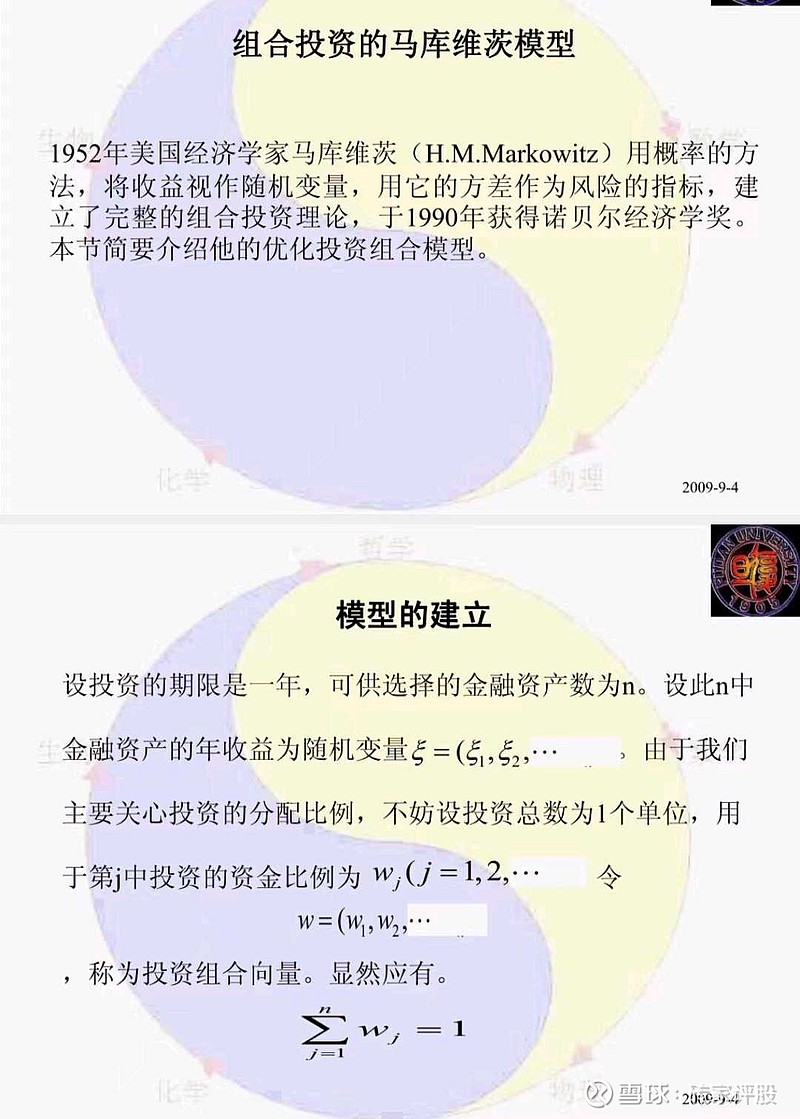

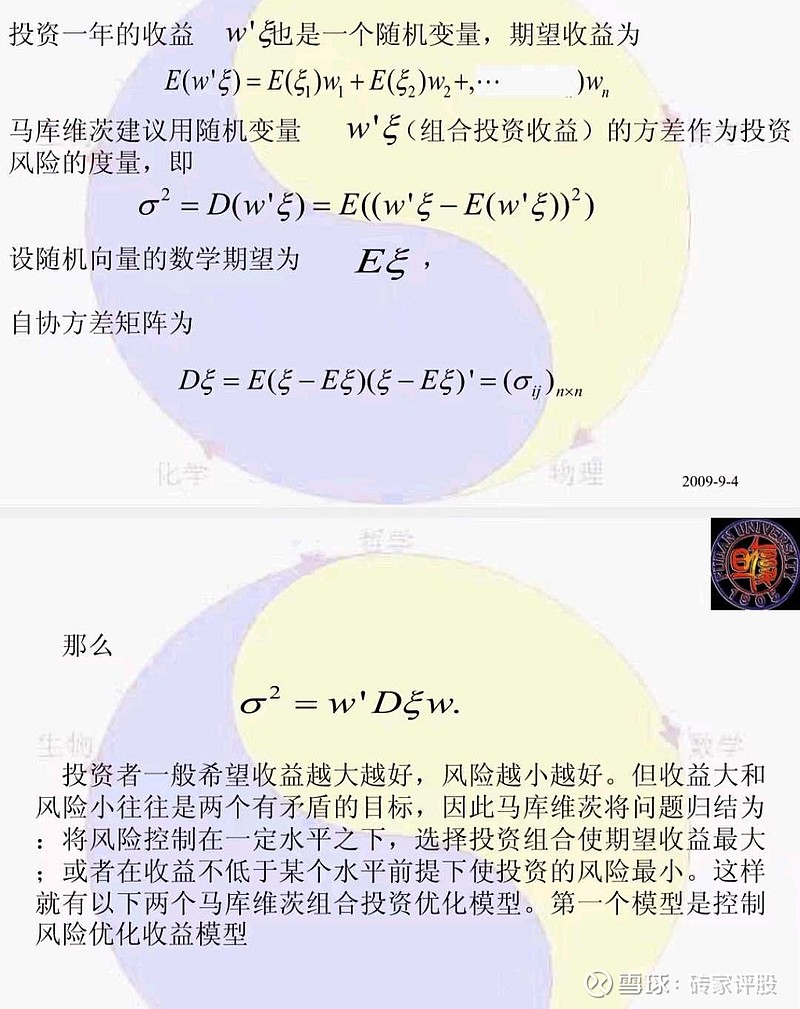

理论基础是马库维茨的投资组合理论,该理论得了1990年诺贝尔经济学奖,在金融行业非常有影响力,也是量化投资的基础理论之一。

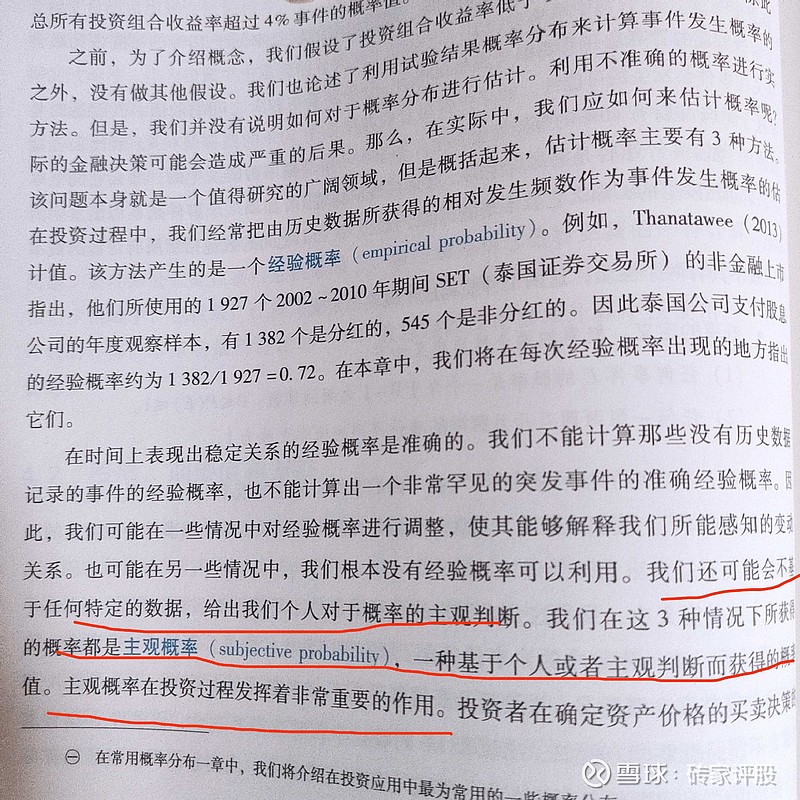

在数学上这叫双目标函数,比较复杂但并不难解。当年我在学这些数学模型时有个疑惑:知道各种参数求最优解并不难,但这些参数又是怎么来的呢?老师也不能给我解惑,他们都是数学系的并没有投资方面的实战经验。这次我终于在这本CFA教材里找到了答案,但这个答案有点让我失望,原来很多参数都是投资者拍脑袋想出来的,例如这个“主观概率”。

量化投资的意义是什么?一是客观二是精确。但这个主观概率本身就是拍脑袋想出来的,哪来的客观?恐怕也很难精确。尽管也有一些补救手段(例如贝叶斯优化),但我认为技术优化不能完全弥补前提假设的不足,投资就是一个主观性非常强的行为,量化投资同样依赖投资者的主观判断,并不能做到完全客观。

投资过程中有艺术的成分也有科学的成分,两者的区别是科学可以量化可以用数学来描述而艺术则不行。我认为投资的本质是商业而不是数学,艺术的成分远大于科学,很多核心问题不能被量化,强行量化会跑偏。非常典型的就是投资组合理论里面把风险理解为波动,并用方差度量。我不认同这种量化,在我看来波动不是风险而是机会,一个公司的股价从100跌到50再涨回100这叫波动,如果是长期持有的话只要没用杠杆这就谈不上风险,反而有低位加仓的机会。股价跌下去永远涨不回来了才是真正的风险。股价下跌时如何判断这是暂时的波动还是长期趋势?这个恐怕还是要回到公司的基本面,从商业的角度去思考,这个过程没法量化。

自然科学和社会科学是完全不同的两个领域,自然科学研究的是客观的东西,社会领域研究的是由人组成的各种组织,有非常大的主观能动性远比自然科学复杂。把研究自然科学的方法延伸到社会科学领域现在是一种潮流,尤其是在经济学和金融领域越来越重视数学技巧而忽略了常识,这往往会导致严重的后果。

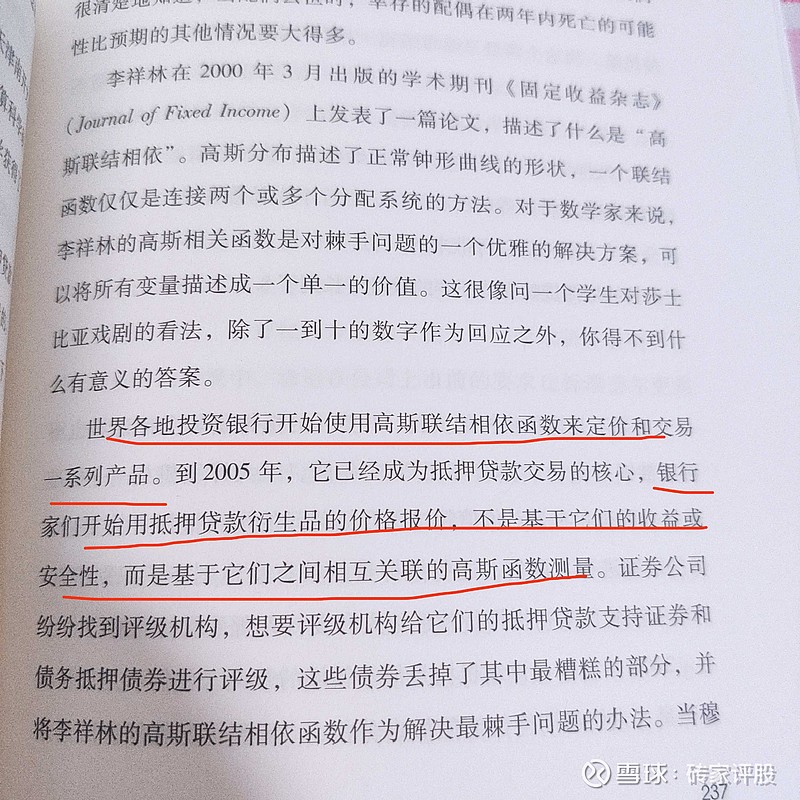

08年金融风暴就是一个例子,各大金融机构依赖于一个所谓的“高斯联结相依函数”来定价而对其中的风险认识不足,最后严重跑偏出了大问题。我也没去研究过这个高斯联结相依函数具体是个什么东东,但从文章的表述来看应该是和高斯分布有关。

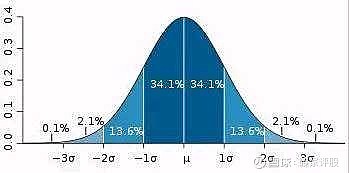

从统计学的理论上来讲对于一个高斯分布,三个标准差之外的事情就是小概率事件了,风险很低。但实际生活中并非如此,黑天鹅事件层出不穷,统计学上管这个叫“肥尾效应”。死在这个肥尾效应上的大咖还真不少,例如大名鼎鼎的长期资本管理公司,整个团队全是数学高手,包括两名诺奖得主。他们的投资策略是基于市场中性做收敛交易,他们用了高杠杆刚开始几年业绩爆棚,可以甩巴菲特几条街,但后来在一次小概率事件中(俄罗斯债务危机)全军覆没了。巴菲特对这件事的评价是一帮聪明人干蠢事。但华尔街的金融精英们并没有被吓到,而是继续把这种收敛交易策略发扬光大。现在期权交易的一种玩法就是当隐含波动率(期权定价模型里面波动率是个重要参数)偏离均值到一定程度的时候就做配对交易(同时交易看涨期权和看跌期权)赌均值回归,这种交易策略大多数时间的收益率很可观,但是一旦发生小概率事件有可能产生大幅亏损,这不是无风险套利而是高风险套利。

从以上案例可以看出量化投资和技术分析有一个共同点,那就是脱离了商业本质只是片面的分析数据这个表象,在我看来这是本末倒置,对于这些数据的商业解读比数据本身更重要。但也不能走向另一个极端完全否认量化的意义,定量分析肯定是比定性分析更有效,只是很多东西没法量化我们就只能退而求其次追求模糊的正确,如果强行量化往往会形成精确的错误。在投资过程中,量化思维或者说数学思维对于理解一些投资理念还是很有帮助,但也仅仅是追求模糊的正确很难进行精确的计算。举几个例子:

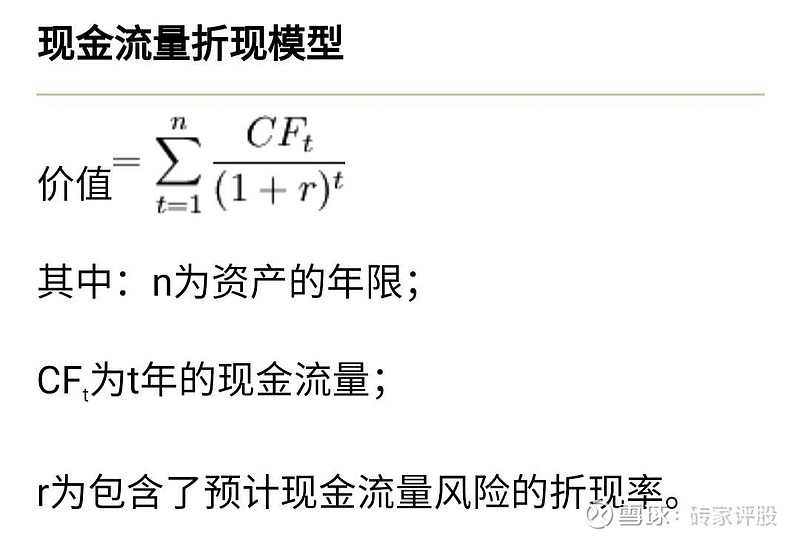

1. DCF估值模型

价值投资的核心问题就是如何给一家公司估值,现在公认的估值方式就是DCF,公司的内在价值等于未来自由现金流的折现值。这个公式可以来解释最近为啥美联储加息会引起股市大跌,因为分母端的折现率是和银行利率或国债收益率正相关的,加息会提升折现率从而会导致估值下跌。而科技股的估值更多的是依赖远期自由现金流,所以对折现率更敏感一些,所以美股科技股回调幅度比周期股更大。但这个模型没法进行精确计算,因为你没法预测公司未来的自由现金流。我也见到有做一些基本假设然后用这个公式算内在价值的,我认为没啥意义,因为这些基本假设(例如假设未来五年业绩每年增长10%,然后业绩稳定)本身就不靠谱,基于不靠谱的假设进行精确的计算也得不出精确的结果。

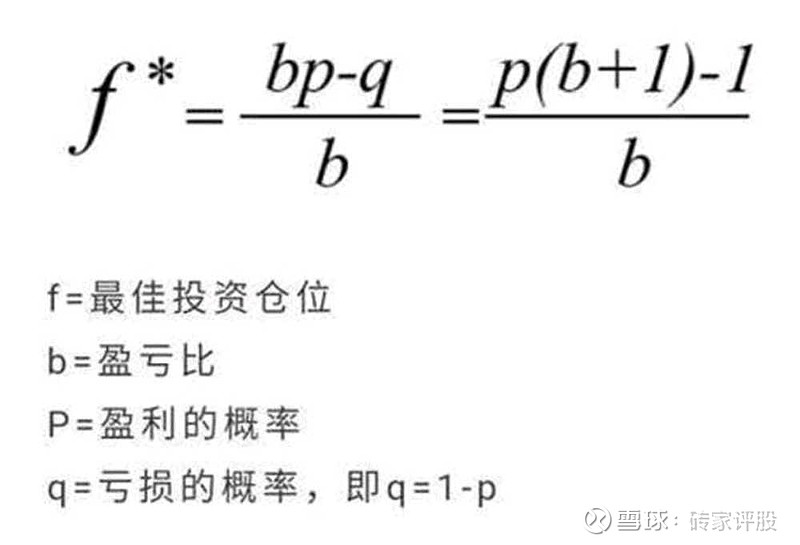

2.凯利公式

凯利公式对于如何分配仓位有指导意义,在数学期望值为正时才值得下注,优势越大越应该下大注,但不能All in,除非你有100%的把握能赢。但这个也是不能精确计算的,因为投资过程中概率和赔率本身就是不确定的,属于二阶不确定,没法精确计算。当然你也可以按这本CFA教材中讲的设定主观概率和主观赔率来计算,但这种主观估算的精确度本身就不高,依赖于这种数据做计算能有多大指导意义?

3.复利公式

复利公式是投资中比较常用的公式也不复杂,但其意义在于说明复利思维的重要性和指数增长的可观性。实际投资中每年的收益率波动很大,不可能提前预设一个预期年化收益率然后每年努力向其靠拢,只有麦道夫这种大骗子才能达到这种境界。

投资过程中不但有计算,还有算计(委婉的说法叫博弈)。社会科学的复杂性就在于由人构成的团体是有主观能动性的,而且这种主观能动性充满了非理性和不确定性,这个就更难量化了。这一块属于行为经济学的研究范畴,另一位诺奖得主塞勒的书大家有空可以去看一下。